Sistemática, la banca móvil avanza metro a metro. Las entidades minoristas trabajan con denuedo para optimizar sus aplicaciones móviles y para que sus sitios web ofrezcan las mejores servicios a los smartphones y tabletas de sus clientes. Hay que admitir que la tarea no es sencilla; requiere imaginación. Las transacciones simples están al alcance, pero incluso los bancos más avanzados están lejos del objetivo, que no es otro que reinventar la experiencia de sus clientes en operaciones bancarias típicas pero que requieren una relación presencial. Un estudio de Bain & Co, ´Customer behavior and loyalty in retail banking. Mobilizing for loyalty‘ pone los puntos sobre las íes.

El documento parte de una premisa conocida: la banca minorista ha empezado a cosechar ahorros de costes a través del redireccionamiento de transacciones rutinarias (en muchos casos ineficientes y/o evitables) fuera de las oficinas. Sin embargo, las ventajas no se limitan a los costes. El canal móvil provoca una mayor satisfacción del cliente, evita las colas en oficina y sustituye las sintonías sin fin de los centros de contacto; lo que, a la postre, se traduce en fidelidad, retención de usuarios, mayor volumen de operaciones y aumento de los prospects. Caramba, qué bien.

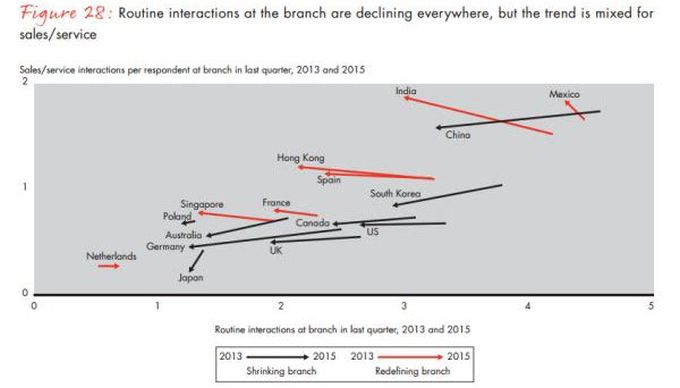

La banca es consciente de este horizonte de su negocio y de que la transición exige asumir nuevos roles en la operación de sus oficinas y sus empleados. Las transacciones complejas de venta y de servicio parten hoy habitualmente de una interacción sobre canales digitales, a menudo móviles; los clientes esperan continuar esa relación a través de chats digitales, vídeo y otras opciones en tiempo real. Como consecuencia, empieza a no ser necesario que las sucursales dispongan in situ de sus especialistas de producto: expertos dotados de herramientas adecuadas pueden ofrecer un mejor servicio y una productividad más alta. De la misma forma que se acorta el rol de la oficina en la gestión de operaciones rutinarias, la configuración de la red de oficinas empieza a desfigurarse… O a configurarse.

Clientes de muy distinta edad y condición, en los países incluídos en la encuesta, usan con frecuencia creciente sus móviles para interactuar con su banco, restando peso al canal online: de hecho, es lo que ocurre en 10 de los 16 países. El mayor salto se ha dado desde 2013 en Holanda, Corea del Sur y China. En España, el fenómeno se observa atenuado, pero en 2015 su porcentaje se situaba exactamente en la media.

Espoleados por empresas como Alibaba o Uber [otra vez la estomagante mención de Uber como modelo a imitar o coco a evitar] los consumidores han cogido la iniciativa. Según el estudio de Bain & Co, más de la mitad (79% en China) de los 115.000 consumidores encuestados preferirían desprenderse de su billetera física antes que prescindir de su smartphone. Pero, siendo muy importante el pago móvil no será lo que cambie la banca.

A medida de que un mayor número de procesos bancarios se vierten al universo móvil, el mayor reto para las entidades es identificar las prioridades y la secuencia de esta evolución, para conseguir una mayor lealtad de los clientes, establecer la secuencia correcta de inversión ectualin estos canales y alcanzar el ritmo de clausura de oficinas más eficaz y tolerable. Un tema que es ahora de rigurosa actualidad en España, aunque no todo lo que pasa en la banca española (ni mucho menos) es atribuible a los móviles. Sin contar, por supuesto, con las incursiones de las “compañías digitales insurgentes” [denominación que los autores dan a lo que otros llaman pomposamente fintech].

“El móvil ha evolucionado desde ser un canal más en la oferta omnicanal, hasta convertirse en un concentrador de las finanzas personales”, afirma el estudio. Por tanto, para tener éxito en este nuevo contexto, “se requieren nuevas capacidades de las organizaciones bancarias”.

Entre esas demandas, el estudio ha seleccionado siete. 1) una disciplina de diseño que se ajuste al tamaño de los dispositivos y a la impaciencia de los usuarios (muchos abandonarán la transacción si la pantalla se demora unos pocos segundos); 2) una simplificación radical de productos, procesos y comunicaciones; 3) un esfuerzo de personalización que solo presente al usuario información relevante; 4) métodos de contacto con autentificación rápida que permitan chatear, con vídeo incluído, en cualquier momento y lugar; 5) ciclos acelerados de desarrollo que mantengan el ritmo de las nuevas funcionalidades y eleven las expectativas de los clientes; 6) un nuevo modelo de operaciones que proporcione agilidad organizativa para evitar la división/disfunción entre departamentos internos de las instituciones financieras. Y, 7) un deseo genuino de colaborar con desarrolladores externos.

Todo lo anterior requiere inversión, pero los beneficios son palpables no solo por la reducción del número de operaciones en la sucursal, sino por la lealtad que generan. Las apps que se utilizan para gestionar transacciones rutinarias son un 30% más satisfactorias que las presenciales, y sólo la mitad de insatisfactorias, según los datos recogidos. El móvil supera también al teléfono y a los cajeros automáticos; de hecho, las interacciones telefónicas son las que causan más disgusto a los usuarios, un detalle a tener en cuenta.

La ventaja del móvil también es visible cuando se analiza la propensión de los clientes a cambiar de banco. Los usuarios que utilizan frecuentemente este interfaz son un 40% menos proclives a migrar de entidad financiera, comparados con los que no suelen utilizar este canal. Por el contrario, los clientes frecuentemente presenciales son casi tres veces más inclinados a la deserción que aquellos que raramente acuden a las oficinas.

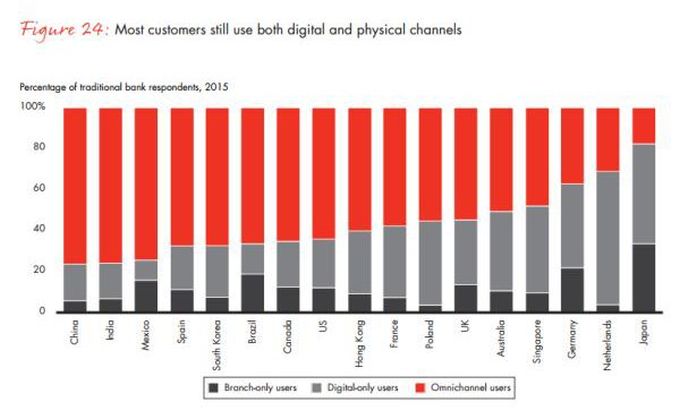

Por supuesto, los bancos no pueden depender exclusivamente del móvil. Las interacciones humanas son todavía un medio de distinción y, aquellos clientes que usan tanto canales digitales como físicos tienden a ser más leales y valiosos para sus bancos de cabecera. Las interacciones con el personal del banco, las propuestas de valor (en tarifas y comisiones especiales) y la conexión emocional (o su ausencia) con la marca juegan, todas, un papel determinante en los índices de fidelidad.

Sin embargo, las funciones de la oficina y su personal se están transformando rápidamente. Como afirma contundentemente el informe, “la sucursal tal y como está actualmente configurada no sobrevivirá: los bancos deberían evitar a toda costa políticas de servicio que fuercen a los usuarios a acudir a una oficina y a guardar una cola”.

Los clientes van por delante. Producto tras producto, se muestran más deseosos de transar vía móvil y online. Tal como ha sucedido con el check-in online en los viajes aéreos, “la tasa de adopción de la banca móvil excederá significativamente lo que muchos bancos tienen en mente», asegura el estudio. Por consiguiente, si un banco no lo hace tan fácil como los clientes esperan, otros lo harán por el.

Algunos bancos minoristas como el polaco mBank, el coreano Hana Bank o el británico NatWest – ejemplos escogidos por el estudio – marcan el camino en esta estrategia. Los clientes pueden acceder, sin necesidad de registo previo, a información financiera básica y obtener préstamos con un clic, en 30 segundos y sin gastos añadidos, además de realizar transferencias de punto a punto usando la lista de contactos de sus smartphones.

Una vez que los bancos han introducido apps para estas transacciones rutinarias, el siguiente paso es mejorar las capacidades de venta compleja de productos. El 26% de la muestra estudiada utiliza canales móviles para buscar y comprar productos bancarios, y este comportamiento es más pronunciado en Asia. En China e India, el 52% y el 43% respectivamente, analizan los productos a través del móvil. En China y Reino Unido, el 20% y el 18%, respectivamente, compran a través del móvil. Grandes bazas para quien quiera aprovecharlas.

El ritmo de innovación móvil varía sustancialmente en el mundo. En algunos países, como China y Corea del Sur, el entusiasmo por el móvil ha llevado a una sorprendente y rápida adopción de esta plataforma: casi la mitad de las interacciones bancarias en Corea del Sur se produce a través de dispositivos móviles. En otras partes, como Japón y Alemania, la adopción del comercio móvil es mucho más baja y los bancos más lentos en su impulso de cambio. Esto plantea el viejo dilema del huevo y la gallina: ¿los clientes empujan a las entidades financieras o estas deben tomar el mando de la propulsión?

La evidencia sugiere que los bancos tienen una importante capacidad para empujar a los consumidores a lo largo del camino y que las diferencias en el ritmo de adopción depende más de la agresividad con que compitan los bancos entre sí en innovación, que de la propia estructura de sus mercados.

Una vez más, China marca el patrón: 600 millones de usuarios activos del servicio de mensajería WeChat, del grupo Tencent, compran mercancías, envian dinero o lo ingresan en cuenta, reservan billetes para viajar, y llevan a cabo transacciones financieras cada vez más complehas, a golpe de clic. La conclusión de los consultores es un poco pedestre, pero muy cierta: cuanto más fácil, fiable y eficiente sea la experiencia del cliente, más sólido será el vínculo de lealtad que se cree.

[informe de Lola Sánchez]