La imaginativa maniobra para presentar la liquidación de Xerox como una ´transformación estratégica` podría colapsar si dos inversores ´activistas` que suman el 15% del capital consiguen convencer a un número suficiente de accionistas. Ambos cuestionan la decisión de vender la compañía a su socio japonés Fujifilm calificándola de fraudulenta, mientras el CEO de Xerox, Jeff Jacobson, la defiende como la oportunidad de «crear un líder global e innovador en tecnologías de impresión y soluciones de trabajo inteligente, preparado para competir en mercados en crecimiento para beneficio de nuestros clientes, empleados y accionistas». Las posiciones de los bandos no podrían ser más antitéticas.

Shigetaka Komori

En realidad, los mercados en los que opera Xerox no crecen, al menos para ella. La compañía ha perdido demasiados trenes. El último de ellos es la impresión profesional, en el que ha sido superada por Canon, HP y Ricoh. Es una larga historia de decadencia, a la que se quiso poner freno en 2010 con la compra de Affiliated Computer Services (ACS) para entrar en los servicios profesionales (BPO). La jugada no salió bien: una parte fue vendida a Atos en 2015 y al año siguiente se segregó la restante bajo la marca Conduent, hoy empresa independiente.

A finales del mes pasado, se anunció un acuerdo por el que Xerox pasaría a ser propiedad de la japonesa Fujifilm, que desde los años 60 ha sido su socia en los mercados de Asia-Pacífico bajo la marca Fuji Xerox. La lógica de la operación no sólo es histórica: Fuji Xerox es «la joya de la corona» para Fujifil, al generar 9.800 millones de dólares de ingresos anuales.

La transacción es de un notable malabarismo financiero. La compañía estadounidense compra el 75% de Fuji Xerox que no controla y, con ese capital – 6.100 millones de dólares – la japonesa adquiere el 50,1% de las acciones de Xerox. La jactancia del CEO de Fujifilm, Shigetaka Komori, al presumir de que la transacción no le costará un céntimo, ha indignado a Carl Icahn, célebre bucanero de Wall Street – especialista en desguaces corporativos – quien se ha conjurado con otro accionista, Darwin Deason, para bloquear el acuerdo. No les faltan bazas: entre los dos suman un 15% de las acciones de Xerox. Sostienen al alimón que el pacto – aún no aprobado formalmente – deja en manos del comprador, con sólo la mitad de la propiedad, el control absoluto de la I+D.

Mientras Icahn agita los medios, Deason lleva el asunto a los tribunales, argumentando que durante años se les ha ocultado una cláusula del acuerdo de joint-venture original que habría permitido a Xerox liberarse de Fujifilm aprovechando un escándalo contable en la filial conjunta y si fuera menester buscar otro comprador potencial. Jacobson opina que es una pataleta más de Icahn, mientras el consejo de administración de Xerox reafirma que la combinación «es la mejor fórmula posible para crear valor en favor de los accionistas». Fujifilm calla, pero está dispuesta a acallar la oposición pagando un jugoso dividendo cuando se cierre la operación.

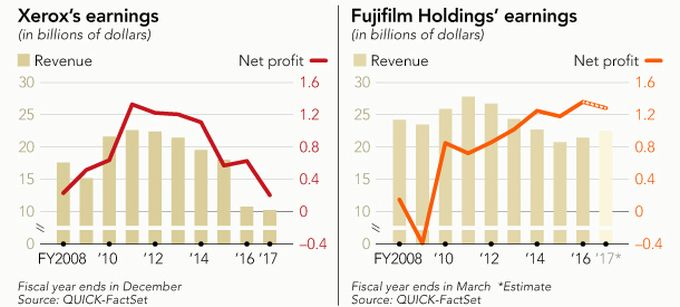

En su último año fiscal Fujifilm ingresó el equivalente a 21.440 millones de dólares, un 3,4% más, con un aumento del 18,3% de sus beneficios (1.210 millones), pero ha rebajado sustancialmente las expectativas del actual, que cerrará a finales de marzo. En todo caso, cifras más halagüeñas que las de Xerox, cuyas ventas menguaron en 2017 un 4,7% (10.255 millones) y su beneficio neto fue de sólo 192 millones debido a los continuos costes de reestructuración.

Estas noticias han traído ecos de la errática historia de Xerox. Fundada en 1903, dio un vuelvo en los años 30, cuando el físico Chester Carlsson inventó un método para copiar sobre papel; aquella patente convertiría a la compañía en un icono. En 1959 sacó al mercado su fotocopiadora 914 y en los 70 sus copiadoras de doble cara y las primeras impresoras láser. La marca sería la raíz de una palabra de uso corriente en las oficinas: xerografiar.

El modelo de negocio inspirado por esas invenciones produjo una paradoja: cuando su CEO de entonces, Peter McColough comprendió que el dominio de Xerox no sería eterno y quiso dar un giro hacia las tecnologías digitales que se estaban creando en sus laboratorios PARC, la fuerza de venta – que llegó a ser de 100.000 comerciales – se rebeló: Xerox no vendía las máquinas, las alquilaba, y cobraba un canon por página copiada, y esto generaba suculentas comisiones. ¿Por qué cambiar?

Fatalmente, Xerox se perdería la cita con la «oficina del futuro». Los talentosos ingenieros del PARC miniaturizaron las copiadoras, inventaron Ethernet y, a mediados de los 70, construyeron una «computadora personal», e inventaron el primer concepto de ordenador personal, Star. Cada máquina bajo la mesa de una secretaria [los empleados de sexo masculino no tocaban un teclado] costaba 16.500 dólares – que hoy serían 50.0000, con interfaz gráfica y ratón.

Hay un rico anecdotario de cómo Xerox se perdió la revolución del PC: Steve Jobs visitó un día los laboratorios de Palo Alto y aprendió lo suficiente. No fue un robo intelectual, o si lo fue hubo consentimiento, porque Xerox estuvo entre los primeros accionistas de Apple. En 1981, IBM lanzó su PC y la «oficina del futuro» empezó a tomar otro rumbo.

Las cosas nunca volverían a ser iguales para Xerox, sobrepasada por la era digital. En su propio terreno, la impresión, sus patentes caducaron y la competencia japonesa creció. Con el tiempo, el email, los smartphones y los servicios en la nube arrinconaron sucesivas parcelas de su negocio. Hoy en el mítico PARC se persigue el futuro mediante la automatización de las cargas de trabajo manuales en las oficinas, con ayuda de bots. Queda por ver si Xerox, en su nueva forma, sabrá aprovechar ese trabajo en nuevos productos o licenciando sus patentes.

Por el lado de Fujifilm, la absorción de su socia americana era un viejo sueño de Komori, quien ya quiso adquirirla en 2008 pero fue frenado por la decisión de Ursula Burns, a la sazón CEO de Xerox, de apostar por los servicios informáticos. Diez años después, tiene otra oportunidad y otros obstáculos.

Según Komori, la fusión ahorrará 1.700 millones en costes: para ello, se propone aligerar la plantilla de Fuji Xerox en unas 10.000 personas. Lo de costumbre en estos casos. Se supone que la simplificación de la estructura permitiría desarrollas productos más rápidamente, a menor coste y con una distribución más eficiente. Un discurso que no es nuevo, pero según el CEO de Fujifilm facilitaría mejores condiciones para competir en dos países difíciles: China e India. El punto débil del argumento es que no hay sitio para muchos en el mercado de los documentos en papel: las ventas consolidadas de la nueva FujiXerox se equipararían con las de HP, dejando atrás a Canon y Ricoh, que no dejarán de reaccionar ante los acontecimientos.

Por último, la compra de Xerox por su socio japonés tendrá que pasar por el filtro de las autoridades estadounidenses, siempre reticentes a que sus marcas conocidas caigan en manos extranjeras. El escollo será menos grave que si el comprador fuera chino, pero ya se encargará Carl Icahn de agitar el asunto si con ello consigue revalorizar su inversión en Xerox. El planteamiento del más conocido de los ´activistas` suena ilusorio a estas alturas del partido: en lugar de malvenderse, viene a decir Icahn, Xerox debería persistir en su innovación para ser competitiva en los servicios de impresión en la nube. Ahí queda eso.

[informe de Pablo G. Bejerano]