La enrevesada historia de la fusión entre T-Mobile US y Sprint, tercer y cuarto operador móvil, respectivamente, de Estados Unidos parece haber llegado a su fin después de la demoledora sentencia de un juez de Nueva York que ha rechazado los argumentos de los fiscales generales de trece estados, llamativamente todos con gobernadores demócratas. Estos pueden recurrir y prolongar el suspense en torno a la creación de New T- Mobile (nombre provisional) resultante. La combinación de activos fijos y licencias de espectro radioeléctrico de las dos partes dará a luz un tercer operador con energía suficiente para competir con los gigantes Verizon y AT&T. Pero aún no se ha dicho la última palabra.

De no mediar un recurso final, quedaría definitivamente validada la sentencia del magistrado Víctor Marrero, juez del distrito sur de Nueva York, cuyo texto derrumba los argumentos esgrimidos contra la operación. En su sentencia de 178 folios, Marrero refuta a los fiscales yendo al fondo de la cuestión. A saber: “en tanto Sprint ha hecho valerosos intentos de mantenerse competitiva en un mercado intensivo en capital que exige actuar con celeridad, la rodea un consenso abrumador según el cual se ha quedado corta ante el objetivo”.

Da la impresión de que este juez ha sido sensible al alegato de Sprint según el cual la compañía se vería abocada a la quiebra si no se concretara la fusión: su deuda supera los 30.000 millones de dólares y no dispone de suficiente liquidez. De hecho, la cotización de Sprint se había hundido ante la sospecha de que la fusión no llegaría a buen fin, pero ha subido un 78% desde que se publicó la sentencia.

Si nada se tuerce, el 1 de abril los accionistas de las dos compañías deberían ratificar el acuerdo de fusión entre la filial estadounidense de T-Mobile (a su vez, propiedad de Deutsche Telekom) y Sprint, controlada por la nipona Softbank (fracción menguante del imperio de Masayoshi Son). Para entonces, habrán pasado más de dos años desde que ambas llevaron su proyecto a la FCC (Federal Communications Commission).

La ideología imperante entre los reguladores – hay sobradas pruebas en Europa– sostiene el discutible axioma de que la libre competencia y los derechos de los consumidores están mejor protegidos con cuatro operadores [a veces con cinco] que con tres disputando un mismo mercado. Por lo tanto, el departamento de Justicia estadounidense (DoJ) consideró que la combinación del tercero con el cuarto de la tabla vulneraría la legislación antitrust vigente.

Fue entonces cuando la FCC presentó un plan alternativo, consistente en crear otro cuarto operador más pequeño, sumando las sobras de las dos compañías fusionadas. Para que la fusión fuera aceptable, la FCC puso sobre la mesa el nombre de Dish, compañía de comunicaciones por satélite, aparentemente interesada en penetrar el mercado de los móviles. Según ese esquema, puesto bruscamente de actualidad, Dish se haría crgo de los clientes de prepago de Sprint y alquilaría la red actual de T-Mobile.

El problema fundamental de la FCC no era tanto esta objeción del gobierno federal sino más bien que no disponía (ni dispone) de suficiente espectro para subastar licencias en la banda de frecuencias medias (entre 2,5 y 4,5 GHz), la más adecuada para el despliegue de redes 5G al ofrecer mejor cobertura, penetración y velocidad de propagación de la señal en las áreas de mayor demanda.

La propuesta de New T-Mobile se basaba en utilizar una preciada licencia en posesión de Sprint en la banda de 2,5 GHz, concedida hace años para explotar un servicio WiMax que no prosperó. Unirla con otras licencias de la propia Sprint más las que T-Mobile US dispone en las bandas bajas y en las muy altas – las llamadas ondas milimétricas – sentaba el fundamento operativo de la propuesta.

El consenso al que alude Marrero en su sentencia establece que Sprint no poseía los recursos ni el tamaño suficiente para prestar un servicio 5G potente con la banda media en su poder; otro gallo cantaría al aunar la cartera de licencias de T-Mobile US para conformar una oferta conjunta. Una tecnología relativamente reciente, llamada carrier aggregation, permitiría unir las señales portadoras de distintas frecuencias como si se tratara de una sola.

El lector sabrá disculpar la prolijidad del relato, necesaria para entender lo que esta operación tiene de singular. Los recursos de espectro aportados por Sprint darán a la compradora – porque cuando se dice fusión se quiere decir compraventa – capacidad para ofrecer a los usuarios de 5G una conectividad de amplia cobertura y el soporte a servicios avanzados. Ni una ni otra parte podrían reunir esas cualidades sin juntarse. Las organizaciones de consumidores han objetado que la eliminación de un competidor facilitaría un alza de precios general en un mercado que ya está entre los más onerosos del mundo.

Según los términos originales del trato, los accionistas de Sprint retendrán un tercio de la nueva compañía, en una ecuación de cambio 8:1 que, a tenor de lo publicado estos días, Deutsche Telekom querría alterar a su favor en otra de 12:1. ¿La razón? Que en estos dos años Sprint ha perdido sistemáticamente clientela e ingresos.

Una de las consecuencias será la redundancia de unas 35.000 estaciones base y la construcción otras 10.000, con lo que la infraestructura de New T-Mobile pasaría a sumar 85.000 torres. El rediseño de la red permitiría el uso óptimo de las bandas de espectro combinadas. Queda por saber si para financiar el despliegue masivo, estará dispuesta a “externalizar” una parte de esas torres.

Atención un personaje clave de esta película es Masayoshi Son, el magnate japonés que controla el grupo Softbank y que inspira un pantagruélico fondo de inversión conocido como Vision Fund. En 2012, su operadora Softbank – tercera en el ranking japonés – invirtió 22.000 millones de dólares para comprar el 88% de Sprint. Fiel a su estilo, al anunciarlo dejó perplejo a todo el mundo al proclamar que si un día pudiera fusionar al tercero japonés con el tercero estadounidense, el resultado sería el número uno del mundo.

Ocho años después, ha colocado Softbank en bolsa mientras Sprint aguantaba a duras penas. Para Masayoshi Son, la fusión con T-Mobile US es la mejor salida para recoger plusvalía de su inversión original, hoy recortada al 84% del capital de Sprint. Además, al detentar Softbank sólo el 27% de New T-Mobile, despejará de su balance la deuda de su posesión estadounidense.

De otra parte, T-Mobile US ha exigido grandes dosis de paciencia a su propietario alemán, Deutsche Telekom. Pero ha tenido recursos para ganar cuota de mercado y pasar de la cuarta a la tercera posición de la tabla.

En 2012 – año clave en esta saga –T-Mobile US fichó a un tipo pintoresco, John Legere, con la misión de quitarse la espina por no haber sido autorizado su proyecto de fusión con el gigante AT&T: las autoridades antitrust cerraron esa puerta con el argumento de que la criatura hubiera sido muy capaz de subir los precios de las comunicaciones móviles. En todas partes se cuecen habas: ahora el gran problema que sufren todos los competidores es cómo suministrar una banda ancha siempre creciente a una base de clientes que no crece, a un precio por bit cada vez más bajo. Se supone – con fuertes dudas – de que 5G será una clave para resolver el problema y la consolidación debería ser la herramienta.

Significativamente, una vez consumado – pero no aprobado – el acuerdo de fusión, Legere entendió haber cumplido su misión y anunció que se marcha con una recompensa de 110 millones de dólares.

Ambas partes se han comprometido a estar en condiciones de prestar servicio 5G al 80% de la población del país en el plazo de tres años a partir de la aprobación formal. Asimismo, a no aumentar las tarifas del servicio 4G y a extenderlo a las áreas rurales. Conforme pasaba el tiempo, los compromisos de New T-Mobile crecían, en unos casos para contentar a la oficina antitrust [que, dicho sea de paso, todavía puede ser corregida por otro juez, según la legislación] y a los estados desfavorecidos, que han conseguido arrancar la obligación de cobertura de la población rural, tradicionalmente olvidada por los operadores.

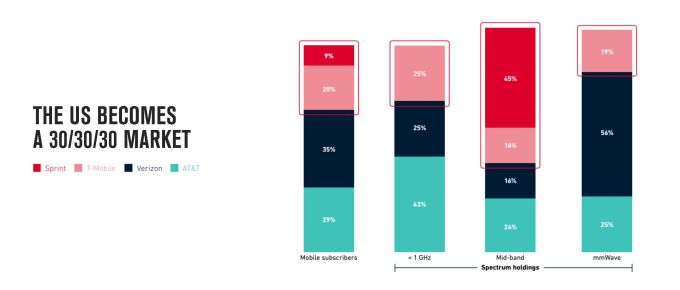

La cuestión de fondo es el reordenamiento del mercado estadounidense de telefonía móvil. Con la fusión, se repartirá en tres partes prácticamente iguales en número de usuarios y conexiones, según el siguiente esquema publicado por la GSMA.

El competidor que llevaría la peor parte sería Verizon, número uno del mercado. Tras basar su estrategia 5G en una apuesta firme por las ondas milimétricas debería jugar muy fuerte en la próxima subasta de las licencias CBRS y la llamada banda C, en el rango de 3,5 GHz. Por el contrario, AT& quedaría más o menos como está

La FCC estudia cómo liberar 70 MHz en la banda de 3,5 GHz (conocida como CBRS) y 280 MHz en la banda C, esta última ocupada actualmente ocupada por varias compañías de satélites que podrían estar interesadas en ceder parte de esos derechos en una subasta privada. En cuanto a la CBRS, está siendo utilizada por servicios de seguridad de tráfico y agencias gubernamentales que se oponen a transigir.

La escasez crónica de frecuencias en las bandas medias [entre 2,5 y 4,5 GHz] ha sido un aliciente para que la FCC accediera a la fusión contra el parecer del DoJ. En el resto del mundo, las subastas para 5G se han hecho en la banda cercana a los 3,5 GHz y todas las redes comerciales actuales o en proyecto fuera de Estados Unidos funcionan en esa banda.

Las ondas milimétricas, que por un tiempo parecieron ser la panacea, podrán resultar interesantes dentro de cinco o diez años, cuando las redes 5G empiecen a saturarse en 3,5 GHz y se necesite añadir capacidad. Pese a tener consciencia de ello, la FCC las ha impulsado porque no tenía otra alternativa, ya que las ondas medias estaban ocupadas al menos en buena parte. Como colofón: Estados Unidos tiene con las ondas medias un grave problema de cara al desarrollo plenamente competitivo de sus redes 5G. Y es un problema del que Donald Trump no puede culpar a China.

[informe de Lluís Alonso]