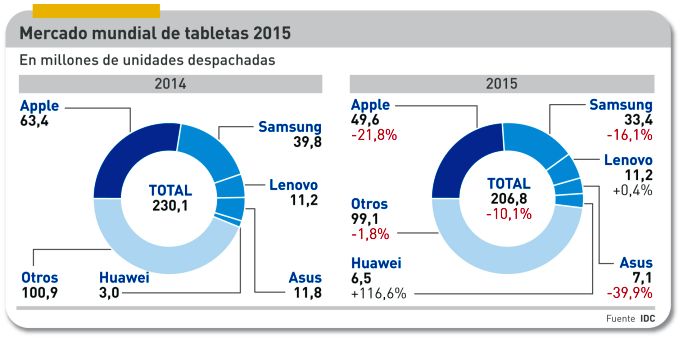

El último trimestre de cada año debería ser, se supone, la ocasión indicada para comprar una tableta. Se supone, pero en 2015 no ha sido así: según el informe de IDC , los despachos mundiales de tabletas se hundieron un 13,7% en el cuarto trimestre, y lo insólito es que este registro parcial fuera peor que el anual (-10,1%). En el conjunto del año, se despacharon 206,8 millones de unidades, 24 millones menos que en 2014. Estos números no lo dicen todo: los analistas confirman que la demanda de tabletas no ha sustituído la de los portátiles (como suponían muchos) sino que ha caído en la misma proporción. Es un síntoma de que algo más profundo está ocurriendo, y la industria lo está sufriendo.

Antes de seguir, conviene precisar de qué se trata. IDC tiene ahora que purgar las consecuencias de una caracterización errónea: llevada por un entusiasmo inicial por el éxito de las tabletas, cuando aparecieron los primeros portátiles convertibles decidió trazar una frontera entre ambas categorías: los 2-en-1 serían considerados tabletas si su pantalla se separaba del teclado, y portátiles si formaban parte de una pieza ensamblada. Desde el año pasado, la consultora empezó a enmendar parcialmente el error, desglosando la tendencia ascendente de los «dettachables» de la declinante de los «slates«.

Así las cosas, IDC reconoce ahora que «la transición hacia los dispositivos separables está en pleno auge, y las tabletas ´puras` (slates) experimentan su mayor retroceso anual hasta la fecha, -21,1%; por otro lado, las tabletas separables duplican sus despachos en comparación con el cuarto trimestre del año anterior».

En otras palabras, restablecer la verdad del mercado implicaría reconocer que la demanda de los usuarios se va desplazando hacia los híbridos 2-en-1, que IDC sigue clasificando como tabletas. Pero, en otros informes, predice que los 2-en-1 podrían pasar de los 16,6 millones despachados en 2015 a 63,8 millones en 2020, y tres de cada cuatro serán Windows mientras sólo el 7,3% funcionarían con iOS. Si se optara por reponer los híbridos entre los portátiles, probablemente otra sería la valoración del mercado, pero tal vez sea mejor dejar las cosas como están y no liarlas.

Por no dar el brazo a torcer, el informe de IDC aporta esta frase de Jean Philippe Bouchard, responsable de este área de investigación: «una de las razones por la que las tabletas separables crecen tan rápido es porque los usuarios ven estos dispositivos como reemplazos de los PC». En un informe paralelo, IDC ha consignado que «en Europa Occidental, una de cada cuatro tabletas» tiene pantalla separable, pasando de 800.000 en el cuarto trimestre de 2014 a 2.6 millones un año después. La otra razón es que los llamados phablets han ocupado una parte sustantiva del espacio que se creía reservado a las tabletas.

Asimismo, se atribuye al analista Jitesh Ubrani estas palabras: «el trimestre ha sido único (sic) en el sentido de que las tres grandes plataformas tienen nuevas tabletas separables». Es su modo de constatar que Apple, líder de la categoría, tiene ahora un híbrido, el iPad Pro, cuyas ventas han sido superiores a las comparables de Microsoft y otros fabricantes de PC. «Es importante destacar que esta transición [hacia un nuevo ´factor de forma`, se entiende] presenta oportunidades positivas tanto para Apple como para Microsoft», puntualiza. Para apostillar a continuación que la entrada de Google en esta subcategoría con el Pixel C no ha tenido relevancia «en virtud de que Android necesitaría más refinamiento» para dejar de ser visto como un producto de consumo.

La otra circunstancia que enturbia la estadística es la mezcla entre tabletas de muy distintas gamas de precio. La gran mayoría de las slates son de gama baja, al extremo de que las marcas no identificadas representan el 47,9% de los despachos de 2015, es decir 99 millones de unidades. Prime, la tableta de Amazon [42 dólares es su precio de volumen] sólo aparece nominalmente en las cifras del cuarto trimestre, no así en el cómputo anual. Las dos marcas chinas que figuran en el ranking, Huawei y Lenovo, se han caracterizado por sus modelos de gama baja, pero en los últimos meses han iniciado un cambio de estrategia hacia los de mayor valor. Es notable en el caso de Huawei, que en febrero presentó su Mate Book, un cambio de eje en su catálogo.

Apple ocupa, como queda dicho, el primer puesto de la tabla, aunque ha sufrido un declive del 21,8% en sus despachos anuales, probablemente debido a la tardanza en aceptar la nueva orientación de la demanda. Del iPad ha vendido unos 300 millones de unidades desde 2010, pero tuvo más ojo Microsoft, cuya familia Surface mostró el camino de la hibridez a las marcas afines a Windows, y acabó forzando a Apple a abandonar su actitud dogmática. Aunque Apple ha vendido más tabletas iPad Pro que Microsoft su Surface [una marca más débil] , se está produciendo una discusión impensable hace sólo un año: hay observadores que definen como «talón de Aquiles» del iPad su sistema operativo.

¿Debería Apple adoptar OS X para una nueva línea de tabletas profesionales, para que el iPad marque distancia definitiva con el iPhone? ¿Debería correr el riesgo de ponerlo a competir con el Mac? Como la opinión es libre, un tal Max Greve se atreve a formular una idea inaudita: «pasar de la filosofía del Air a la Pro» para dar la vuelta a la caída del 40% que ha aquejado a la familia iPad desde 2013.

Interesante debate, pero ajeno al objeto de esta crónica. Samsung también ha perdido peso en 2015: un 16,1% menos pero está más cerca de Apple, con 33,4 millones de unidades despachadas. Es la marca con un catálogo más variado en tamaños y precios, actitud que le ha permitido reinsertarse en el mercado de los portátiles «dettachables» con un modelo basado en Windows 10.

Se da la circunstancia de que Amazon, número tres en el cuarto trimestre, con 5,2 millones de unidades y un crecimiento del 175,7%, no figura en el ranking anual. Su tableta Kindle corresponde a una estrategia oportunista, subordinada al negocio de contenidos, y no parece que pretenda competir en el mismo terreno que las otras marcas ni – a juicio de IDC – que vuelva a tener relevancia hasta la temporada navideña de 2016.

Lenovo, también con un catálogo que combina varios ´sabores` de Yoga, ha cerrado un año de crecimiento cero – por tanto, mejor que el total del mercado – y el análisis de IDC apunta que la combinación con su marca tradicional de portátiles, ThinkPad, debería permitirle ganar cuota en el mercado de tabletas [por contradictorio que pueda parecer]. Asus se ha pegado un batacazo, con una caída del 39,9% en 2015 [no aparece entre las cinco marcas principales del cuarto trimestre] y ha pasado de vender 11,8 millones de tabletas en 2014 a sólo 7,1 millones al año siguiente.

Huawei cierra el quinteto de cabeza, pero ha tenido un crecimiento espectacular, del 116,6% en 2015, gracias a su expansión internacional, que autoriza a esperar otro avance en los próximos trimestres. «La compañía ha situado sus tabletas en un plano adyacente al de sus smartphones – prescribe IDC – y su popularidad puede crear un pasadizo entre ambas categorías».

Corresponde señalar que el pronóstico más reciente de IDC apunta que en 2016 el total de tabletas despachadas caerá debajo de los 200 millones de unidades: 195 millones (-5,9%) pero se recuperará en los años siguientes gracias a los 2-en-1, que en 2020 van a representar el 30% de la categoría. Un motivo para repensar la estadística. Ahora, unas pinceladas sobre el mercado español, con un comportamiento diferente al global.

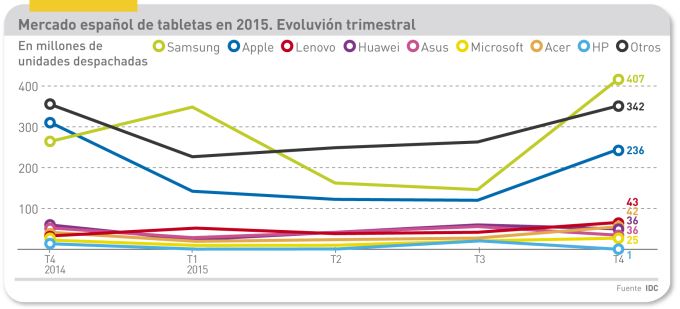

En 2015, según IDC, se despacharon en España algo más de 3,3 millones de tabletas, un 5,4% más que en 2014. Las de formato slate aportaron el 91,2% del total, aunque el segmento de las separables, minoritario, triplicó su espacio en un año. La marca líder fue Samsung, con una subida muy fuerte en el cuarto trimestre [véase el gráfico], y fue la única que cerró el año con más de un millón de unidades, dejando atrás a Apple que se quedó en 602.000 tabletas. Lejos, en tercera posición, les sigue Lenovo. Se diría que el mercado español necesita madurar.