Desgraciadamente, 2013 no fue un buen año para las tecnologías de la información en España. El habitual informe eEspaña, elaborado por la Fundación Orange, confirma con crudeza tanto la evolución negativa de las principales cifras de la industria TIC nacional, como el retraimiento de los principales índices de la Sociedad de la Información. En ambos, se constatan mermas significativas, permanecieron estáticos o – lo más que provocan – es un fruncimiento del ceño de los autores. España se situó en la decimosexta posición del ranking europeo de la S.I., a 18 puntos de distancia de Suecia, el líder indiscutible, y ocupó la vigésima en el índice de eInclusión. Pobres resultados.

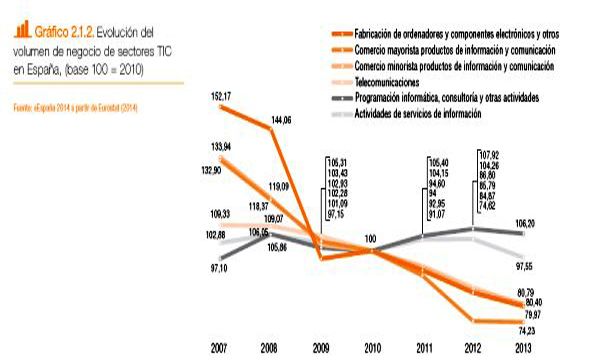

En un año en el que más del 40% de los habitantes del planeta utilizaba Internet y en el que se vendieron 1.000 millones de smartphones, los ingresos de la industria TIC española decrecieron más de un 7% con respecto al año anterior, hasta totalizar 162.326 millones de euros: una caída significativa que se pronunció más en las áreas de servicios y de comercio (tanto mayorista como minorista) y que, como segunda derivada, hizo retroceder la contribución de este mercado al PIB español hasta el 4,2%, dos décimas menos que en 2012.

La desaceleración afectó a la balanza comercial del sector, con una caída de las exportaciones y de las importaciones, aunque se logró reducir el déficit (1,58%) con respecto a 2012 por el mayor descenso de las primeras. España representa una pequeña porción de la actividad comercial del sector europeo de las TIC : las importaciones el 4,79% de las producidas en la UE y las exportaciones apenas un 1,22%.

A esta particular debacle contribuyó también el sector de telecomunicaciones, que cerró el año con una caída en su volumen de negocio superior al 7% [un 7,2% si se tienen en cuenta los servicios audiovisuales y un 8,2% contabilizando solo los datos de los principales operadores], aunque la tendencia negativa se fue moderando en los últimos trimestres del año, cuando – lo dice la Fundación Orange – se dejaron ver algunos aspectos positivos: mejores cifras de portabilidad, tanto en telefonía fija como móvil; consolidación de la banda ancha como modalidad de conexión fija a Internet; un crecimiento de los terminales móviles que situó a España entre los países europeos con mayor número de smartphones per cápita (solo por debajo de los países nórdicos, Reino Unido e Irlanda) y una clara tendencia hacia la oferta de paquetes complejos como cuádruple play (con un aumento de 5,2 millones de líneas) y quíntuple play (que continuó su ascenso hasta registrar casi 700.000 paquetes).

También se tiñeron de rojo los datos de los principales nichos de negocio que conforman el sector de contenidos digitales. “Asistimos a un retroceso general de los ingresos en las diferentes áreas que componen esta industria, donde se siguen produciendo paradojas como la caída de la facturación del sector musical en formato digital, acompañada del aumento ¡en un 34%! de individuos que han escuchado música online. Y es que la propensión al pago sigue siendo baja en este país, pues solo el 30% de los usuarios declara haber consumido contenidos de pago, según el estudio. También se redujo la facturación en videojuegos (15% menos de unidades vendidas), de la prensa online y de la inversión publicitaria en Internet.

Es, pues, un aluvión de malas noticias. El informe es tan exhaustivo en sus 252 páginas que se hace necesario escoger determinados capítulos en este resumen. Importa destacar que en el índice de convergencia establecido para medir el desarrollo de la Sociedad de la Información, España – con 62 puntos – ocupó la decimosexta posición del ranking [conformado por los países de la UE más Noruega] a un punto de la media y a 18 de Suecia. Hay que recordar que, en términos de PIB per cápita, España es la decimocuarta economía de Europa, lo que pone de manifiesto la relación entre su riqueza y el grado de desarrollo de su Sociedad de la Información.

A pesar del estancamiento, el 70% de los hogares españoles tenía acceso a Internet y, de ellos, la práctica totalidad se conectaba a través de banda ancha, lo que implica una calidad de conexión media superior a la de la UE; además, el 75% de los internautas declaró que accedía a diario a la Red.

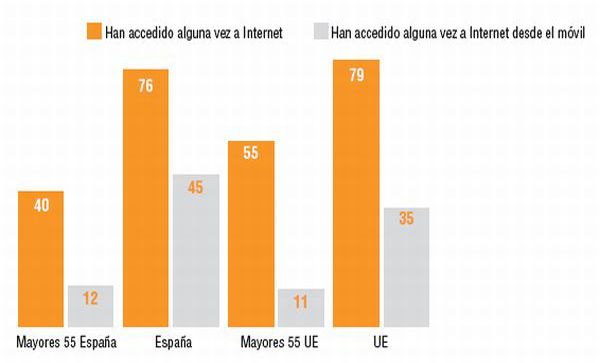

Pero sin duda el dato más destacable lo representa el notable incremento de la utilización del teléfono móvil para acceder a Internet, debido a la generalización del smartphone. En concreto, el 45% de los españoles accedía a Internet a través de sus móviles y el 64% utilizaba mensajería instantánea o escribía mensajes en redes sociales, frente al 57% de los internautas europeos. Por otro lado, WhatsApp era la aplicación más instalada en los smartphones y Facebook en las tabletas. En el ámbito de los negocios, el crecimiento de los medios sociales también fue relevante, con casi un 12% más de empresas que los utilizan.

En cuanto al comercio electrónico, el 32% de los españoles compró algún producto en el último año, porcentaje de penetración débil si se compara con el resto de países de la UE, ya que no alcanza la mitad de Dinamarca o Reino Unido, que son los países líderes. Los mayores compradores online son los ciudadanos de entre 25 y 34 años, como constata el hecho de que casi la mitad de las personas de este estrato de población compró a través de la Red durante el último año.

Un apartado interesante del informe hace referencia al Índice de Convergencia de Sociedad de la Información en las Comunidades Autónomas (ICSI) que muestra cómo se ha producido una mayor aproximación de sus cifras. Madrid es la que muestra mayor desarrollo, y Extremadura ocupa la última posición del ranking. Cataluña recupera el segundo puesto gracias, sobre todo, a sus datos en utilización de la administración electrónica e Internet móvil por parte de su tejido empresarial. Baleares y Canarias experimentan una notable subida y sus ciudadanos destacan por el uso de Internet móvil, banca electrónica, participación en redes sociales e intercambio de contenidos en Internet.

Tanto en el caso de las empresas como en el de los ciudadanos, donde se dan los mayores desequilibrios regionales es en el comercio electrónico. Por ejemplo, en lo que se refiere a compras por Internet de los ciudadanos, Canarias, la comunidad menos avanzada al respecto, tiene una proporción de compradores en línea casi tres veces inferior a la de Madrid y el País Vasco, que son las dos regiones líderes en este apartado.

El informe dedica también un apartado minucioso a la Administración Electrónica. La mayoría de las gestiones de los ciudadanos por esta vía están relacionadas con la presentación de impuestos o trámites en la Seguridad Social, si bien los datos indican que se produjo un estancamiento en la demanda de servicios públicos electrónicos por parte de los ciudadanos en 2013, que los autores justifican “por la menor actividad económica y por ciertas dificultades de utilización, y es que, aunque los ciudadanos españoles están razonablemente satisfechos con los servicios electrónicos que reciben, se detectan más problemas que en la media europea. Ello enmarcado dentro de un posicionamiento de España notable a nivel mundial en el ámbito de eAdministración”.

En las empresas de menos de 10 empleados se refleja una ralentización en las cifras de uso de la administración en línea, mientras que las empresas de 10 o más empleados aumentan ligeramente el uso de la eAdministración.

En 2013, el número de individuos con DNI electrónico ha seguido creciendo hasta alcanzar el 82% de la población, sin embargo, de los más de 367 millones de trámites electrónicos realizados con la Administración General del Estado, poco más de 70.000 se realizaron con el DNI electrónico.

El Informe eEspaña 2014 presenta también la séptima edición del estudio comparativo sobre la disponibilidad de los servicios públicos online en las comunidades autónomas, un análisis que muestra a Andalucía en primer lugar del ranking, por delante de La Rioja y Madrid.

Con una variación en seis de los servicios analizados con respecto a la última medición, el estudio refleja una media de disponibilidad de un 80% y es, precisamente, uno de los nuevos servicios, Demanda de Empleo, Renovación, Consulta o Modificación, el que ocupa el primer lugar, con un 100% de disponibilidad online. Los cinco siguientes servicios con mayor disponibilidad están dedicados a empresas, mientras que, en sentido contrario, varios servicios de ayudas y subvenciones destinados a colectivos y ciudadanía con necesidades especiales obtienen una disponibilidad por debajo de la media global. En el ámbito municipal, Barcelona y Gijón son las ciudades más destacadas.

Una vez más, la Fundación Orange presenta la segunda medición del Índice de Convergencia de eInclusión (ICeI), que mide la adopción de las TIC por parte de colectivos en riesgo de exclusión social, como las personas con discapacidad, las personas mayores, los habitantes en poblaciones pequeñas, ciudadanos con bajo nivel educativo o de renta, o inmigrantes.

El ICeI refleja que en la comparativa europea hay una mayor diferencia entre los países líderes y el resto en integración digital, que en desarrollo de la Sociedad de la Información. España se encuentra en la 20 posición. A la cabeza los países nórdicos. La posición española, la 16, en el desarrollo de la Sociedad de la Información, indica que existe un grado de exclusión digital alto para estos grupos de población.

Los colectivos con mayor riesgo de exclusión digital en nuestro país son las personas mayores y con discapacidad. La proporción de personas mayores de 55 años que accede a Internet es la mitad que la media nacional, aunque, por otro lado, usan el móvil para acceder a Internet más que los mayores europeos. En el ámbito autonómico, Baleares ocupa la primera posición de la comparativa de eInclusión, seguida de Madrid y Cataluña.

En este escenario, la Agenda Digital Española alcanzó a finales de 2013 el objetivo para tres de sus indicadores antes de 2015. Concretamente, se han cubierto dos metas en las que los operadores de telecomunicaciones han tenido un protagonismo claro, como son la cobertura de población con redes de más de 100 Mbps y con tecnología HFC. Por otro lado, en el ámbito de confianza digital se ha alcanzado el objetivo relacionado con las reclamaciones presentadas por los usuarios de servicios de telecomunicaciones ligadas con la facturación, aunque este es un indicador sin medición acumulada y que puede variar anualmente.

[informe de Lola Sánchez]