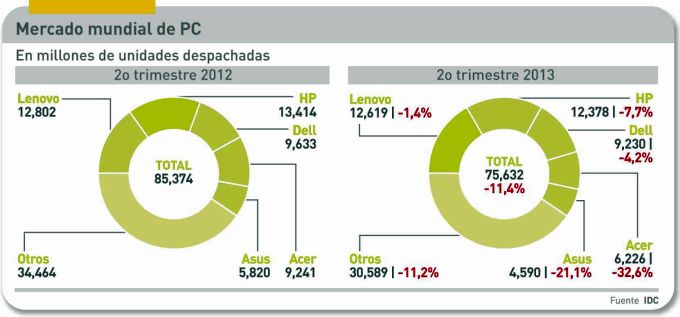

Se esperaba que ocurriera en 2013, y así ha sido en el segundo trimestre: Lenovo ha conquistado el primer puesto en el ranking del mercado mundial de PC, y en ello coinciden IDC y Gartner con ligeros matices. HP ha cedido el cetro que ostentaba desde hace años, pero sus directivos no se rinden: la diferencia es pequeña, dicen, y eventualmente superable. Como en una carrera ciclista, el resto del quinteto de cabeza se resigna al papel de perseguidores: las dos marcas líderes acumulan una cuarta parte del total del mercado. Esto, en el contexto de una severa caída del mercado, un 11,4% menos que en igual período de 2012, según IDC (que en el informe de Gartner es de -10,9%).

Los analistas de ambas consultoras repiten su juicio anterior. El mercado sufre los efectos de una doble transición: por un lado, la asimilación de Windows 8 está retrasada con respecto a lo esperado, y por otro la entrada en escena del procesador Haswell ha acentuado el ajuste de inventarios en el canal. La inminente aparición de nuevos modelos y la prudencia de las marcas se conjugan para que las cifras sean las que son.

Mikako Kitagawa, la analista que habitualmente cubre este mercado para Gartner, emite esta advertencia: «aunque Windows 8 ha sido señalado como una de las razones del declive de los PC, creemos que el razonamiento es infundado si al mismo tiempo no se explica cómo le va a Apple».

Otra singularidad que diferencia al segundo trimestre de los anteriores es la distribución geográfica. La recesión europea continúa, pero no se esperaba un descenso tan brusco de la demanda china: las regiones del mundo que han contribuído a la señalada caída han sido EMEA y Asia-Pacífico. También América Latina ha perdido vigor, y el comportamiento positivo del mercado de Estados Unidos no ha compensado esas malas noticias.

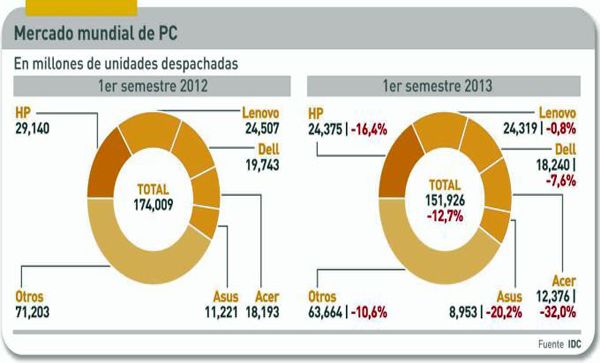

Si el análisis se hace sobre la primera mitad del año, resulta que HP aún resiste, por poco más de 50.000 unidades, el avance de Lenovo, pero las tendencias respectivas son más que evidentes: mientras la californiana pierde un 16,4%, su competidor chino cierra un semestre caso plano (-0,8%). Para todas las marcas incluídas, el resultado semestral es negativo, y el conjunto del mercado retrocede un 12,7%, difícilmente recuperable en el resto del año.

Si el análisis se hace sobre la primera mitad del año, resulta que HP aún resiste, por poco más de 50.000 unidades, el avance de Lenovo, pero las tendencias respectivas son más que evidentes: mientras la californiana pierde un 16,4%, su competidor chino cierra un semestre caso plano (-0,8%). Para todas las marcas incluídas, el resultado semestral es negativo, y el conjunto del mercado retrocede un 12,7%, difícilmente recuperable en el resto del año.

En consecuencia, todas las miradas se dirigen ya al último trimestre de 2013, que algunos responsables de marketing ven como un mero prólogo del 2014, sobre todo en el segmento de consumo.

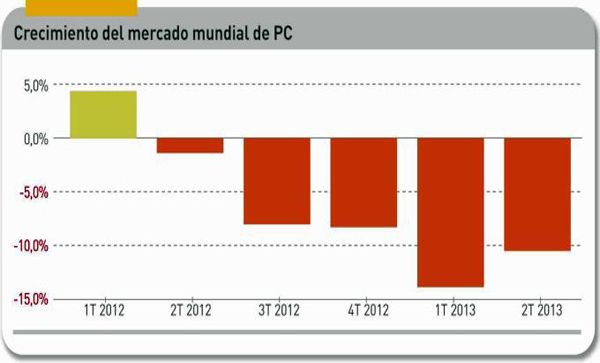

No se trata de un fenómeno coyuntural. Desde abril de 2012, la curva de crecimiento ha sido negativa. El primer trimestre del año pasado se cerraba con 87,1 millones de unidades – 10,8 millones más que el de este año – e IDC se atrevía a emitir este juicio: «retorno al crecimiento positivo, aunque de poca entidad». En aquel momento, HP aventajaba a Lenovo por 15,7 millones sobre 11,7 millones de unidades.

No se trata de un fenómeno coyuntural. Desde abril de 2012, la curva de crecimiento ha sido negativa. El primer trimestre del año pasado se cerraba con 87,1 millones de unidades – 10,8 millones más que el de este año – e IDC se atrevía a emitir este juicio: «retorno al crecimiento positivo, aunque de poca entidad». En aquel momento, HP aventajaba a Lenovo por 15,7 millones sobre 11,7 millones de unidades.

Entre otras, este telón de fondo: las tabletas siguen achicando el espacio de los PC. Jay Chou, analista de IDC, comenta: «los esfuerzos de la industria por recortar los precios a la vez que introducen la interacción táctil, deberían hacer que el PC sea más atractivo, pero queda todavía mucho que hacer para que pueda competir en ese terreno con las tabletas».

Isabelle Durand, su colega de Gartner, suscribe este comentario, en el que señala que el problema es de fondo: «el agudo declive del mercado en el segundo trimestre se debe a una transformación en las pautas de uso, que beneficia a las tabletas y perjudica a los notebooks […] La demanda se mantiene débil en Europa occidental, donde la ratio de sustitución de PC es extremadamente baja».

El análisis por marcas refleja diferencias que sólo parcialmente se reflejan en la tabla. Lenovo, nuevo líder del mercado mundial, ha desacelerado hasta el punto de decrecer el 1,4% en el segundo trimestre, debido a que sus avances en otros países han sido neutralizados por la inesperada debilidad de la demanda en China, donde tiene una cuota del 43%. Aun así, el ritmo de carrera de Lenovo es muy superior al del conjunto del mercado.

HP ha bajado al segundo puesto, pero puede darse por satisfecha con su evolución de los trimestres recientes. Según IDC, ha estabilizado su cifra de despachos en EEUU, y mantiene su liderazgo en Europa – en ambos mercados es líder, aunque no tan cómodo como solía – y en una visión global da la impresión de estar preparada para reaccionar, apoyándose en su posición en el mercado profesional.

En medio de la incertidumbre sobre su reestructuración, Dell ha logrado al menos decrecer sólo el 4,5%; como en el caso de HP, debe esa mejoría al mercado estadounidense, pero no ha tenido la misma suerte en Europa ni en Asia Pacífico.

Acer, que hace sólo un par do e años contaba con alcanzar el lideazgo por estas fechas, se ha hundido, y en el segundo trimestre de 2013 ha registrado la peor caída de la industria, un -32,6%. Aunque la marca taiwanesa ha sido agresiva en su apuesta por los ultrabooks, la situación por la que atraviesa esta categoría – en espera de los nuevos procesadores de Intel – no ha sido propicia para sus planes de marketing.

El caso de Asus es peculiar por otras razones. Se ha caracterizado por el lanzamiento de diseños originales e innovadores, pero la debilidad del consumo y su baja penetración en el mercado empresarial explican su brusco descenso que hace peligrar su quinta posición en el ranking.