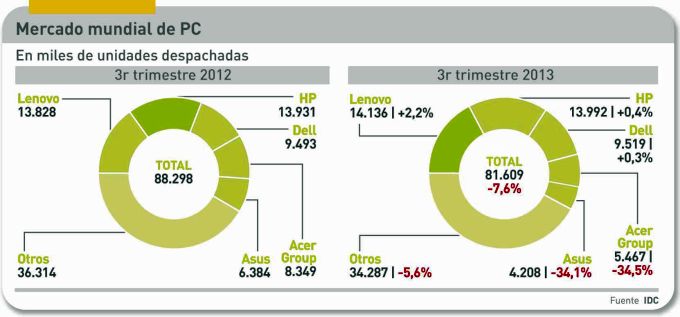

Tras haber caído en un pozo, el mercado mundial de PC habría tocado fondo. Esta fue la tesis defendida por Intel al presentar sus resultados del tercer trimestre. ¿Será cierto? Las cifras de IDC indican, objetivamente, que el descenso interanual ha sido del 7,6% y el secuencial del 9,5%, de manera que lo de tocar fondo tiene más que ver con el deseo que con la realidad. Sin embargo, la misma consultora observa que hacia el final del período, en setiembre, la aparición de nuevos productos con Windows 8.1 parece haber reanimado la demanda empresarial. Lenovo, HP, marcas con trayectoria en esa clientela han ganado cuota a sus rivales, más inclinados al consumo. Dell se ha quedado en medio.

Las cosas en su sitio: el avance ha sido mínimo. Incluso a Lenovo parece que se le ha gripado el motor, porque un 2,2% de crecimiento es mucho menos de lo habitual durante trimestres sucesivos en los que escaló hasta situarse en lo alto del podio. Si HP hubiera crecido un 2,2%, en lugar del 0,4%, se habría hecho nuevamente con el primer puesto, pero no ha tenido impulso suficiente. Igualmente ha sido modesto el progreso de Dell, aunque ha ganado cuota a expensas de los que vienen detrás. Las víctimas han sido las dos marcas taiwanesas, Acer y Asus, de modo que el parteaguas del mercado queda así: los dos primeros suman el 34,4% del total, y con la suma de Dell se llega al 46,1%; los dos rezagados se reparten un magro 11,9%.

El pronóstico de Loren Loverde, analista de IDC, no es tranquilizador: «a pesar de ir un poco por delante de las previsiones, y del esfuerzo [de los fabricantes] en lanzar nuevos diseños que integran rasgos como el interfaz táctil, los resultados del tercer trimestre sugieren que hay una alta probabilidad de que el descenso en el número de unidades despachadas continúe en 2014».

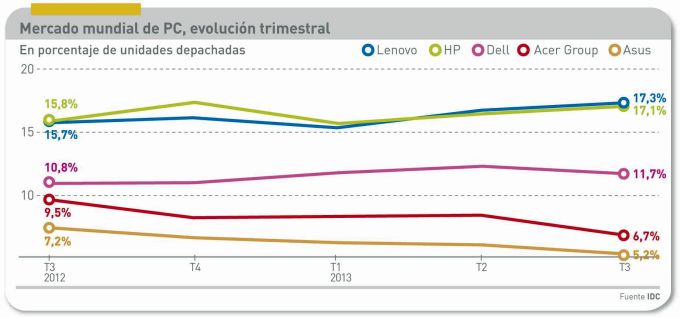

Lenovo conserva la primacía, pero desde que la alcanzó no ha conseguido despegarse de HP: sólo 140.000 unidades, o 0,2%, separan a los líderes, una situación que se arrastra desde hace ahora un año pero cambiando el orden de precedencia. Según IDC, este fabricante atraviesa turbulencias con el inventario de su canal minorista en la región Asia/Pacífico (que no incluye China). Pero es la marca que más crece, un 25,8%, en Estados Unidos, donde es cuarta de la tabla.

De HP, se señala que ha recibido una inyección de ventas en India, que progresa adecuadamente en Estados Unidos y EMEA, y que sigue teniendo dificultades en América Latina. El balance, como reflejan los gráficos de este post, es un empate técnico. Por su parte, Dell ha cerrado su primer trimestre con saldo positivo desde el último de 2011. Es sólo un 0,3% de crecimiento, pero ya es algo para una marca que acaba de atravesar una fase de confusión.

La empresa que no consigue detener su cuesta abajo es Acer. Las cifras de IDC indican un descenso en sus despachos en todas las regiones, explicable por su concentración en el segmento de consumo. Sin embargo, los analistas apuntan que la marca mantiene intacta su agresividad, y en los últimos meses ha presentado dispositivos híbridos con nuevos factores de forma. No es distinto el juicio que merece Asus, que al carecer de base de negocio en el mercado corporativo, ha sufrido la caída del consumo en los mercados donde opera. Hasta aquí las cinco marcas principales; el resto se ha quedado por debajo de los 35 millones de unidades.

Así como el mercado norteamericano da signos de reactivación – aunque los despachos han bajado ligeramente – los grandes competidores han hecho valer su fortaleza, reduciendo en tres puntos la penetración de ´otros`. Ya se ha mencionado el crecimiento de Lenovo, pero también hay que decir que Toshiba ha elevado su cuenta un 14,4%. Sorprenden los datos de Apple, que no ha llegado a los 2 millones de Mac y corre el riesgo de ser desplazada del tercer puesto por Lenovo.

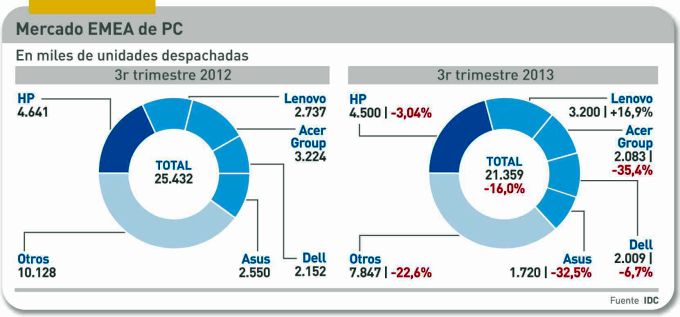

El batiburrilo que se agrupa bajo el acrónimo EMEA es delicada. Según IDC, el declive colectivo ha sido del 16,0%, con la salvedad de que los portátiles bajaron un 20,6% mientras los desktop amortiguaban la caída (-7%). Dice IDC que el mercado se ha contraído menos que en el trimestre anterior, gracias al sostén de la demanda empresarial, no así el de consumo. El cercano final del soporte a Windows XP en 2014 genera una aceleración en las compras de las empresas.

Si el análisis se restringe a Europa Occidental, el retroceso del 13,2% con respecto al tercer trimestre de 2012 ha estado en línea con las previsiones de los analistas. La comparación interanual distorsiona la imagen, porque el año pasado había fuertes expectativas antes del lanzamiento de Windows 8, particularmente entre los consumidores. La desaparición de los netbooks ha jugado un papel estadístico. El análisis de IDC consigna que en Europa se esboza una corriente de adquisiciones de hardware por parte de las empresas. Nadie se sorprenderá al leer que los mercados nórdicos y el alemán salen mejor parados que los meridionales.

La atmósfera no es tan pesimista en estos mercados, y en este punto IDC coincide con Intel: «muchos productos nuevos para los consumidores, anunciados recientemente, entre ellos los portátiles convertibles con los últimos microprocesadores y el sistema operativo actualizado, estarán disponibles en el cuarto trimestre del año», comenta Maciej Gornicki, uno de los redactores del informe de IDC.

HP ha consolidado su posición de líder en EMEA, «gracias a una sólida performance en Europa Occidental», es otro juicio positivo del análisis trimestral. Se debería, por un lado, a la demanda comercial en ascenso en muchos países, especialmente en la categoría de los desktop. Lenovo aprieta, pero la distancia que la separa del líder es mucha distancia. Su saldo es positivo tanto en consumo como en empresas, y tanto en portátiles como en sobremesa. Dell ha ganado cuota de mercado en todos los segmentos, aprovechando allí donde ha podido los indicios de un nuevo ciclo de refresco del parque.

La posición de Acer (-35,4%) se ha visto afectada por la comparación con 2012, pero este fabricante «sigue siendo muy activo en el lanzamiento de nuevos productos atractivos», con un manejo prudente del inventario, tras experiencias desagradables no hace tanto tiempo. Pese a conservar la quinta plaza, Asus también purga sus errores de estrategia con una caída del 32,5%. Las innovaciones de formato que ha introducido la marca taiwanesa no han tenido el efecto esperado.

Fuera de los cinco grandes vendedores. Apple se ha aupado al sexto puesto, pero no ha sido inmune a las dificultades de los consumidores. En séptima posición se sitúa Toshiba, que sigue una cautelosa gestión de inventarios, según IDC motivada por los lanzamientos inminentes en el cuarto trimestre. Samsung, todavía indigestada por su pasada gestión del inventario, se coloca octava en EMEA; cierran el pelotón Sony y Fujitsu.