La meta es eliminar el efectivo. El interés de los gobiernos (excepto los de paraísos fiscales) por los medios de pago virtuales tiene un motivo: la transparencia de las transacciones. La tecnología existe, no así el necesario consenso para facilitar la interoperabilidad entre las soluciones. Los bancos se dicen dispuestos y los usuarios albergan pocas dudas sobre sus ventajas. Así pues, el Informe Tecnocom sobre Tendencias de Pago 2014 anuncia 2015 como «el año en el que más cambios veremos en el mercado y el año en el que los sistemas de pago móvil formarán parte esencial de la oferta bancaria. Un momento crucial que muestra la tensión innovadora a la que está sometida la industria”.

O sea que los modelos de medios de pago están en plena eclosión por la influencia de la regulación sobre el sector y los usuarios, pero sobre todo por la innovación tecnológica ligada a la progresiva virtualización y a las compras por Internet. El economista Emilio Ontiveros, presidente de Analistas Financieros Internacionales (AFI), asegura en su introducción a la cuarta edición del informe elaborado por Tecnocom, que “este sector evoluciona a un ritmo difícil de seguir […], los incumbentes han debido asimilar la irrupción de nuevos entrantes con tecnologías disruptivas y responder a las amenazas a base de innovación y ajuste de su propuesta de valor. Resulta apasionante asistir a la creación de un ecosistema cada vez más complejo en el que los ciudadanos son los primeros, si bien no los únicos, beneficiados”.

Disrupción, amenaza, beneficio. Una concatenación que explica por sí misma la dificultad de integrar en un análisis metódico el fenómeno ineludible de la virtualización de los medios de pago, con la indefinición tecnológica, el amplio abanico de soluciones existentes, los problemas de interoparatividad, la creciente competencia de actores no financieros y la búsqueda de nuevas vías de eficiencia comercial. Un puzle que, sin embargo, todas las entidades intentan completar sin perder el compás.

Un buen ejemplo de tensión innovadora es escepticismo con que el sector bancario evoluciona hacia la tecnología contactless, aseguran los autores del informe. No en vano, algunas entidades han optado por desarrollar wallets que, si bien son compatibles, no basan su propuesta de valor en ese factor intrínseco. Mientras, otras se decantan (aceptan) por el protagonismo de la tarjeta SIM, otras optan por las apps y la nube. Ignacio Bañón, director de Medios de Pago Globales de BBVA, lo explica en estos términos “el ecosistema de wallets está definiéndose, ya que todavía hay piezas de infraestructuras que no están listas. Para los bancos es una extensión natural, pero tendrá que ser un poco más abierto de lo que están acostumbrados”.

A pesar de estas dudas, Tecnocom destaca que el pasado año se caracterizó por el lanzamiento masivo de tecnologías de pago sin contacto y por el aumento de su penetración en las esferas comerciales. Prueba de ello fueron las presentaciones de carteras digitales (BBVA Wallet, iuPay) que posicionan la billetera móvil como un medio cada día más apto en entornos emergentes (inclusión financiera), como desarrollados (donde prima la comodidad). Las cifras parecen confirmar esta tendencia: diversos estudios afirman que el 20% de los dispositivos móviles dispondrán de billetera móvil en 2018, a pesar de que “el pago móvil no ha conseguido consolidarse hasta el momento como alternativa a los otros medios de pago electrónico”, enfatiza el estudio.

En un proceso de evolución estratégica tecnológica similar, el interés por las soluciones de terminal punto de venta en dispositivos móviles (mPOS) también se consolidó durante el pasado año, gracias a la aceptación de los pequeños comerciantes y profesionales liberales y a las innovaciones incorporadas por los proveedores. Las inversiones en esta modalidad de TPV móvil siguen fluyendo (El Corte Inglés-Visa Europe, iZettle, POWA) y la presencia de este tipo de dispositivos en el mercado, que ronda los 50 millones de unidades, se estima que se quintuplicará en 2019.

Tras más de un lustro alcista, estima Álvaro Martín, director del departamento internacional de AFI, el crecimiento del comercio electrónico sería “el único dato bueno de consumo en los últimos años”. La cibercompra ha duplicado el volumen de negocio en los últimos cinco años y las cifras de la CNMC, relativas a 2013, así lo avalan: se registraron 190 millones de operaciones por un total de 12.800 millones de euros, un 24,7% más que en 2012. Una evolución positiva que Amparo Esteve, directora de Operaciones de Medios de Pago de Bankia, explica también desde la perspectiva de la ciberseguridad: “las tiendas de mayor dimensión están añadiendo ahora una capa de control de las operaciones adicional a la de la banca, lo que reduce el nivel de fraude y anima a los consumidores”. Tarjetas de débito (40,6 % de los usuarios) y Paypal (29,9%) se posicionan como los medios de pago preferidos por los consumidores online.

Las aportaciones al informe destacan la mayor presencia y protagonismo de la banca por Internet en el conjunto de transacciones de pago de bajo valor, aunque no aportan cifras, limitándose a manifestar que “su importancia pone de manifiesto la retroalimentación entre el sector TIC y el negocio bancario, lo que ofrece inmensas oportunidades de colaboración entre los actores de ambos sectores”. Como ejemplo, el estudio de Tecnocom se refiere al incremento de alianzas entre banca y operadores de telecomunicaciones para desarrollar nuevos negocios digitales, como la protagonizada por Caixabank, Banco Santander y Telefónica para la puesta en marcha del servicio Yaap Money.

En un terreno más tradicional, España registró un ligero aumento del número de tarjetas en circulación en el último año (1,1%, 940.000 unidades). Tomando como referencia la cifra récord de 76,4 millones de tarjetas en 2008, la contracción en el consumo privado y el encarecimiento de su contratación redujeron esta cifra hasta los 69,7 millones en 2013 (43,3 millones de crédito, con un crecimiento del 4,7% respecto a 2012 y 26,4 millones de débito, con una bajada del 3,9%). En conjunto, el número de operaciones de compra realizadas en España (tarjetas nacionales) aumentó (3,6%) en 2013, a tasas de crecimiento superiores a las registradas en el ejercicio anterior (1,4%), según datos del Banco de España. El ticket promedio en débito fue de 40 euros, mientras que en la modalidad de crédito fue de 46 euros.

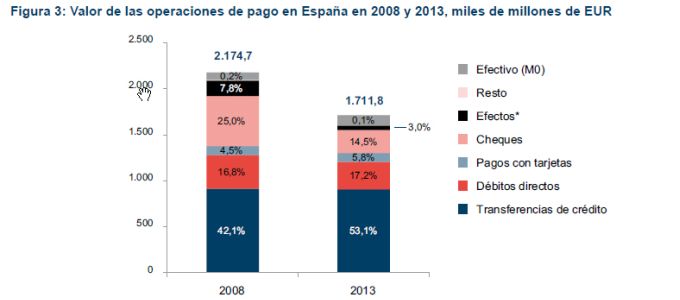

Sin embargo, y a pesar de que nuestro país alcanza una buena penetración del dinero de plástico (81% en la población adulta), el valor de las operaciones de pago con este medio en España alcanzó los 99.000 millones de euros en 2013, prácticamente la misma cantidad que en 2008, lo que puede servir de patrón para valorar la severidad de la crisis económica.

Como no podía ser menos, la crisis económica ha influido en la reducción del volumen de compras con tarjeta computado a través de los terminales de los comercios. Bien es cierto que en España aumenta tanto el número de operaciones (2,5%, en 2013) como el valor (4,5%) en POS y que para el periodo 2008-2013 la evolución mantiene el signo positivo en número de operaciones (+3,0%). Esta tasa se ha ido atenuando y el valor actual registra un crecimiento negativo del 0,8%.

Una tendencia que se reproduce en la disminución del uso de cajeros automáticos (-2,4%), estrechamente vinculada a la menor propensión al consumo de los españoles. En total, los clientes bancarios retiraron 109.200 millones de euros de los cajeros durante 2013 (una media de 2.328 por habitante), guarismo similar al de hace ocho años. La reducción significativa del número de sucursales bancarias y, por ende, el de ATM incide en el resultado final: si en 2008 había instaladas 61.714 máquinas, en 2013 quedaban 52.221, un 14,4% menos según datos del Banco de España.

Como resultado de un año así de gris, el Indicador Tecnocom de demanda de medios de pago electrónicos estima el nivel de desarrollo alcanzado en esta área por un país, confirma que, pese a que España ha retrocedido medio punto con respecto a 2013, amortigua su caída por la estabilidad de sus datos de medios de pago respecto al año anterior (sobre todo del débito) y la compra online, y a pesar de que el pago móvil no ha conseguido consolidarse hasta el momento como alternativa a los otros medios de pago electrónico. Gris, entonces, virando hacia el blanco.

PS. Lo descrito hasta aquí es sólo una parte del prolijo estudio elaborado por un equipo conjunto dirigido por Álvaro Martín, de AFI, y Miguel Ángel Prieto, director de Desarrollo de Negocio de Tecnocom. El extenso documento analiza también el comportamiento de los medios de pago en Portugal y en seis países de América Latina en los que la consultora española tiene operaciones. Dedica asimismo un capítulo a la evolución de los pagos gubernamentales por transferencia electrónica a individuos.

A modo de adenda, el estudio de Tecnocom incluye una nómina de los principales hitos tecnológicos producidos en el sector de medios de pago español en los últimos doce meses. Un listado cronológico que refrenda los argumentos vertidos y que, muy resumido, se condensa en las siguientes noticias:

Lanzamiento de Vodafone Wallet, en colaboración con Visa: el primer servicio de pago por móvil en Europa con tecnología NFC. BBVA Wallet, solución de pagos móviles NFC sobre la especificación Host Card Emulation (HCE) de Visa basada en la nube. IuPay, nueva plataforma de pagos electrónicos impulsada por Redsys. Tarjeta Optelio Contactless microSD del Banco Santander disponible a día de hoy en 270 universidades en 12 países. Implantación del pago contacless en toda la red comercial de El Corte Inglés, con la certificación de Visa Europe, que implicará la sustitución de más de 20.000 sistemas de punto de venta (POS). BBVA adquiere la plataforma de banca móvil Simple con más de 100.000 clientes en Estados Unidos. CaixaBank lanza una pulsera Visa contacless para pagos en más de 300.000 comercios en España. Bankia Wallet, servicio que integra una mini-tarjeta asociada al móvil y una aplicación disponible en Apple Store y Google Play. Caixabank, Banco Santander y Telefónica ponen en marcha la aplicación móvil P2P Yaap Money.

Y como colofón, Apple Pay, iniciativa a la que se han sumado, con mayor o menor entusiasmo, American Express, Visa y MasterCard para ofrecer pagos móviles desde el iPhone. Consta en el informe que Carmen Carnero, secretaria del consejo de administración de Servired, lo califica como “el punto de inflexión más importante que ha habido en la industria de medios de pago en los últimos 15 años y un espaldarazo a la lucha contra el efectivo, con independencia de quiénes sean los ganadores y los perdedores de esta innovación”. Y también una de las novedades que más preocupan al sector de la banca y, de manera muy especial, a las pequeñas entidades. Este será, sin duda, el gran tema de la próxima edición del Informe Tecnocom.