No siempre las cifras y el modo de agregarlas para dar forma a un ranking inteligible consiguen traducir la realidad de un mercado; pero al menos valen como invitación a reflexionar sobre las tendencias. Es lo que está pasando ahora mismo con los datos de Gartner e IDC . simultáneos pero dispares, acerca del mercado mundial de servidores. Desciende en unidades, pero crece en valor. Esto sería todo, pero hay otras circunstancias en juego: 1) los sistemas de alta gama (básicamente mainframe y Unix) están en caída libre tras un amago de renovación en 2015 y 2) entretanto, los servidores de gama baja (el 99,3% de las unidades) no crecen lo suficiente en valor para salvar la cara del conjunto.

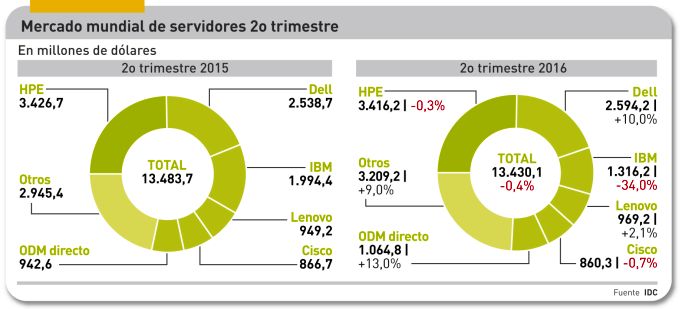

Las cifras son del segundo trimestre, pero han sido publicadas con retraso por estas dos consultoras que, en cambio, suelen darse prisa con las de otras categorías. Vistas en su conjunto, tanto Gartner como e IDC calculan el valor total del mercado en torno a 13.500 millones de dólares, sin apenas diferencia pese a que no usan el mismo método de cálculo. Para IDC. el mercado descendió un 0,4%, mientras Gartner lo agrava un pelín, hasta el 0,8% negativo.

El diagnóstico es sucinto: los sistemas de gama alta declinaron el 31,4%, los de gama media crecieron el 12,7% y los de volumen – entiéndase de gama baja – registraron un avance del 5,3%. Todo ello sumado, el saldo final es negativo. De manera que, antes de proseguir, será oportuno despejar de la crónica el papel de las categorías alta y media, que suman unos 3.000 millones, para volver a ellas más adelante.

Cuando en esta industria se habla de servidores, normalmente se trata de máquinas con arquitectura x86, que en el segundo trimestre generaron ingresos por algo más de 10.000 millones de dólares. La intensa competencia entre los actores de este mercado es el mejor indicador de la existencia de fricción entre las placas tectónicas sobre las que se asienta.

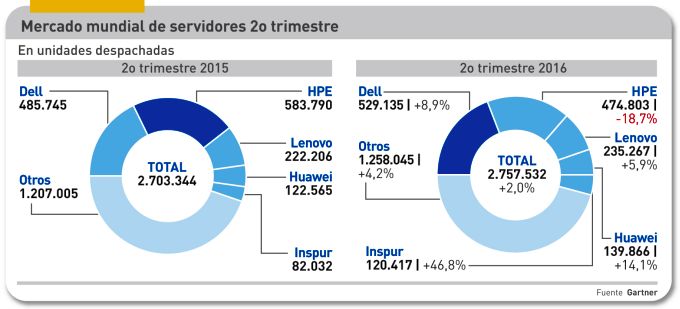

En realidad, este mercado vive una apariencia de estabilidad. Desde que IBM abandonó hace dos años el espacio x86 vendiendo su correspondiente división a Lenovo, la batalla parecía concentrarse en HPE y Dell: juntas representan el 43% del valor y el 40% de las unidades despachadas. Cabe aquí un matiz: muchos suponían que Dell estaría ocupada con su proyecto de absorción de EMC, pero la verdad es que se las ha ingeniado para pasar al primer puesto en unidades, aunque se queda por detrás de HPE en el ranking de valor. Lenovo, por su lado, no ha conseguido sacar partido de la herencia de IBM, que sigue estando en el ranking gracias a sus otras gamas de servidores.

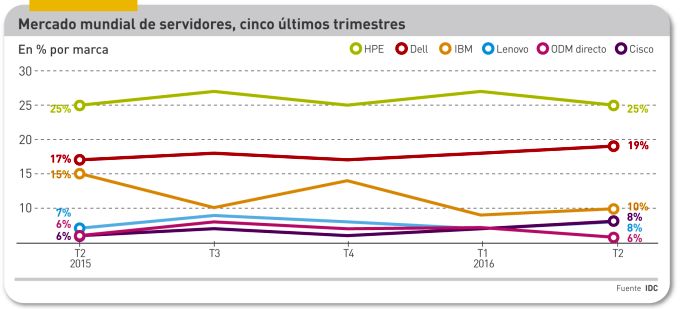

Esta primera fila de competidores, etiquetados como tradicionales, afrontan una peligrosa amenaza, los llamados ODM (Original Design Manufacturer), basados en Taiwan y/o China. No sólo fabrican para terceros, sino que han creado marcas propias para abrirse paso en los datacenter de los grandes proveedores de servicios cloud. ¿Acaso importa su peso relativo, que IDC estima colectivamente en el 8% de los ingresos totales? Sí, importa, porque su facturación ha crecido un 13% en un mercado que arroja saldo negativo. Esto significa que ganan cuota.

El caso más notable es Inspur, basada en el nordeste de China, que se ha comido el 60% del mercado de su mercado interno. Ante la contraofensiva de sus compatriotas Lenovo y Huawei, ha iniciado el salto a Estados Unidos y Europa, con marca propia. Otros ejemplos serían Quanta – que se mantiene en su papel original – y Supermicro, un fenómeno de los últimos años..

Surge entonces una digresión necesaria. Intel detenta el monopolio de facto de la arquitectura x86 – AMD pinta muy poco con Opteron – y la supuesta alternativa que podría representar ARM algún día, está todavía verde. Tan abrumador es el dominio de Intel que se le hará difícil elevar su cuota de mercado, y los márgenes deberían tender a la baja. La división DCC (Data Center Group)( es el mayor contribuyente a los beneficios de la compañía californiana. Sin olvidar, como afirma el analista Tim Prickett, que las ganancias que genera a la industria la venta de servidores se inclinan más hacia el software que hacia el hardware.

Este es el contexto para valorar la evolución de un mercado peculiar, que se caracteriza por la diversidad de categorías y una alta concentración de marcas. Según Gartner, los servidores x86 crecieron un 2,1% en unidades despachadas y un 5,8% en ingresos durante el segundo trimestre. Por primera vez desde que HP compró Compaq, ha perdido el liderazgo en unidades despachadas a manos de Dell. La subida de esta se explica por su acierto en los mercados asiáticos, según IDC, y correlativamente la bajada de HPE se debería a que, en esos mismos mercados, ha transferido su negocio de servidores de gama baja a la empresa china H3C, en la que posee una participación minoritaria. Por otro lado, Dell habría rebajado sus precios, con la consecuencia de que HPE sigue por delante en la cuota por ingresos, con siete puntos de ventaja.

Esto en cuanto al mundo. ¿Y Europa? Considerando que el continente viene a ser el principal componente de la región EMEA, habrá que aceptar como representativo un descenso del 3,7% (hasta unos 3.000 millones de dólarea) a pesar del modesto crecimiento del 0,8% en unidades, según el informe de IDC, que subraya la creciente penetración de los ODM en perjuicio de las marcas tradicionales.