El aumento en el nivel de los inventarios del canal de distribución, la inflexión en las subvenciones de operadores (allí donde existen, como en España) y signos de una relativa flojera en la demanda de los mercados emergentes al comenzar el segundo trimestre, son los tres factores que han llevado a Carolina Milanesi, especialista de Gartner en el mercado de móviles, a ser cauta cuando expresa su pronóstico sobre 2011: “hemos revisado a la baja nuestra estimación, y ahora esperamos que el mercado mundial absorba entre 1.790 y 1.795 millones de unidades”. En la hipótesis más baja, sería un 12,5% de incremento anual, mucho menos que el 31% real entre 2009 y 2010.

Partiendo de criterios distintos, IDC ha calculado cifras más bajas que las de Gartner, pero con resultados similares en crecimiento: 19,8%, impulsado esencialmente por los smartphones. Señala en su informe que “tanto fabricantes como operadores empujan para que la categoría sea accesible a una mayor variedad de usuarios, y esto ha llevado la demanda a niveles inéditos. Como resultado, las compañías que sólo fabrican smartphones, como HTC, están ganando cuota en el mercado total”. Las dos tendencias se cruzan: los smartphones bajan de precio, y los feature phones ponen de manifiesto sus prestaciones limitadas”, señala Ramón Llamas, autor del informe de IDC.

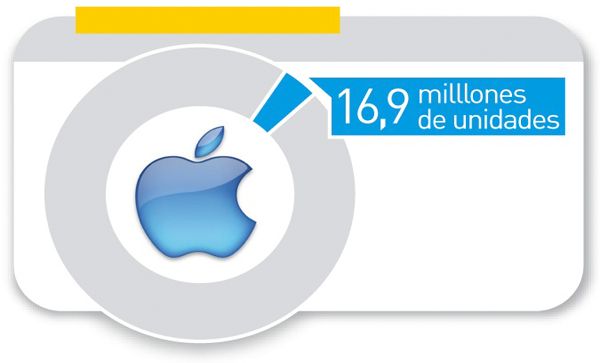

Apple no sólo desafía las oscilaciones estacionales y las peripecias logísticas, sino que se ha elevado al número uno en rentabilidad. Según ha calculado el analista Horace Dediu, en la distribución de los beneficios del sector, “hace exactamente tres años, Nokia se quedaba con el 47%, unos 2.350 millones de dólares. El panorama ha cambiado; el trimestre pasado, el 57% ha correspondido a Apple, equivalente a 5.230 millones, más del doble en cifras absolutas”.

A primera vista, los casi 17 millones de unidades despachadas del iPhone son un 3,9% del mercado, pero el crecimiento secuencial ha sido del 15%, y la mayor parte de los 2,8 millones adicionales se ha debido a la incorporación de nuevos operadores (186 en la actualidad) y la extensión a más mercados asiáticos. Como la oferta de Apple se concentra, en la práctica, en la tercera generación de su smartphone, queda la incógnita acerca del impacto real que tendrá el lanzamiento del iPhone 5 (presumiblemente en septiembre). Sin descartar la especulación, que en el caso de Apple es constante, sobre algún otro modelo que baje el listón de la gama para dar otro chute a las ventas más allá de los mercados desarrollados.

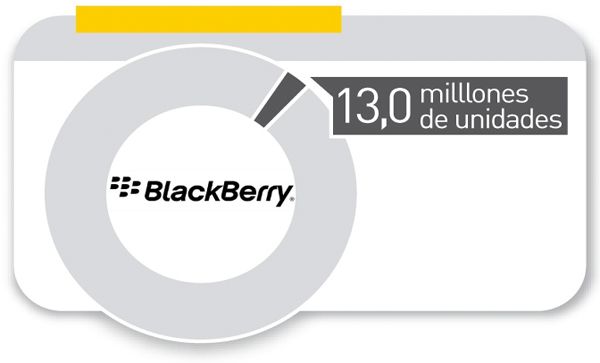

BlackBerry ha perdido peso en el mercado de Estados Unidos, pero sigue ganándolo en los mercados internacionales. Superada globalmente por Apple, esto es lo que cuenta para analistas e inversores que no paran de preguntarse por la hoja de ruta de la marca, sin apreciar que su modelo de negocio es más complejo que la venta de dispositivos. Pero RIM les ha dado pie, al reconocer que las ventas del segundo trimestre serán inferiores a sus propias previsiones.

Si esta circunstancia significa que BlackBerry puede perder su sitio entre los cinco primeros, no se sabrá hasta finales de julio. Pero, a propósito de hoja de ruta, atraviesa una fase de cierta confusión: tras haber adoptado el sistema operativo 6.0 en sus últimos modelos, RIM promete ahora que el 6.1 estará disponible antes de finalizar el ejercicio (¿en la próxima versión de Bold, al parecer inminente?), pero al mismo tiempo deja que corra la voz acerca de la futura traslación a sus smartphones de QNX, el potente S.O que utiliza en su tableta Playbook.

La confianza en sus fuerzas que exhiben los co-CEO de RIM, Mike Lazaridis y Jim Balsillie, obedece a la envidiable posición de su plataforma en el mercado corporativo. Pero la confianza no llega a tanto como para ignorar otras tendencias del mercado; de ahí el esfuerzo por situar a BlackBerry como alternativa viable para los consumidores; el éxito entre los jóvenes de su servicio BB Messaging puede ser un incentivo para seguir adelante en esa línea de actuación.

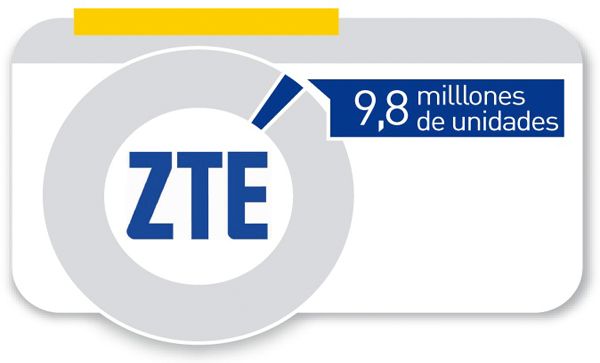

Muy pocos se habrán sorprendido de que el fabricante chino ZTE haya aumentado un 84,5% sus ventas de móviles en un año (el triple en dos años) y este en la sexta posición de la tabla mundial (la quinta, según IHS-iSuppli). Su ascenso se explica por el peso dominante en su catálogo de los Android que están dirigidos a usuarios de un primer smartphone y la buena acogida de los operadores occidentales hacia una oferta tan coincidente con sus intereses.

La confluencia de ambos factores se traduce en un rápido reconocimiento de imagen para una compañía que, hasta no hace mucho, se especializaba en la fabricación de móviles baratos de marca blanca. El año pasado, ZTE aumentó un 150% el número de móviles vendidos en el difícil mercado estadounidense. “Han sabido montarse en la ola Android en el momento justo”, comenta la analista Stela Bokum, de Pyramid Research. En Europa – dice Bokum – ZTE (lo mismo que Huawei) no pueden estar en todos los segmentos, porque en algunos de ellos el precio no es una preocupación de los consumidores; pero en muchos otros países, hay una masa ávida, que aprecia las ventajas de tener un smartphone, pero no puede permitirse pagar el precio por uno de las marcas de primera fila.

[continuará]