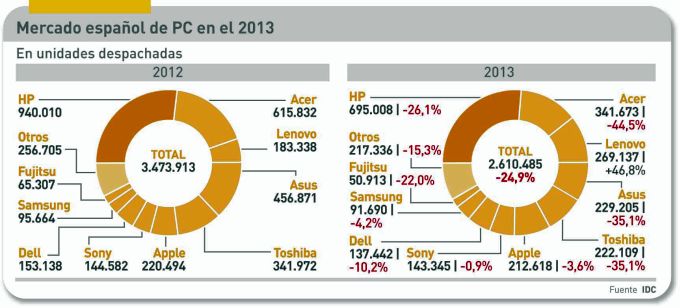

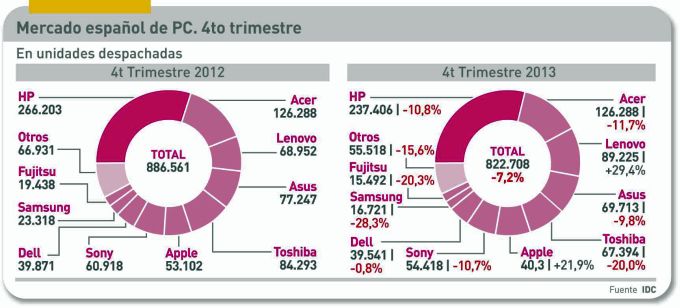

Si el mercado español acabó 2013 con una caída del 24,9%, es una mala noticia, de eso no hay duda. Que nueve de los diez primeros del ranking cerraran el año con saldos negativos, es igualmente mala. Sin embargo, los resultados del cuarto trimestre – también teñidos de tinta roja, se ve en el gráfico – son una noticia buena, tímida y provisional: ese 7,2% de caída en el último tramo del año (frente a la previsión de -12% calculada por IDC) es valorado positivamente por la industria. Sin pecar de un optimismo prematuro, el panorama es hoy distinto al de hace un año. El pronóstico inicial de IDC para 2014 apunta un descenso anual del 6%, aunque las fuentes consultadas no descartan que el saldo final sea ligeramente positivo.

Recapitulando: 2013 empezó fatal, con un primer trimestre muy negativo, y esta situación se prolongó hasta el verano, lo que a la postre influiría en el mal resultado final del año. La razón es conocida: una indigestión de inventarios que fue necesario purgar en esos meses. Esta estadística no lo dice todo: incluso en aquel mal trimestre enero-marzo, el sell out (ventas reales al usuario, calculado por GfK) fue mejor que el sell-in (despachos al canal) publicado por IDC. El hecho es que gradualmente la diferencia se ha ido ajustando hasta llegar a un cuarto trimestre que, pese a que ambos siguen en rojo, sell-in y sell-out acaban casi a la par.

Esto último, que el público no ve, es una buena noticia para los jefes de producto, responsables ante sus jefes europeos. Por esto no carece de importancia el hecho de que en el cuarto trimestre se haya reducido la brecha entre el mercado español (-7,2%) y la media de Europa occidental (-3,5%). En esto influye que los países nórdicos han cerrado en positivo (0,8%) mientras Italia, el peor de la clase, terminaba 2013 con una caída del 9,9%.

A diferencia de lo que se observa en el cómputo del mercado mundial, HP retiene con comodidad el primer puesto de la tabla en España. Sus ventas de PC han caído (-26,1%) casi en paralelo a las del total, de manera que esta marca sólo ha cedido medio punto porcentual de cuota. Lo llamativo es que duplica la de su inmediato perseguidor, Acer, que ha sufrido un serio varapalo – también atenuado en el segundo semestre – y cuya pérdida ha sido aprovechada por Lenovo, única marca de la decena que registra un incremento, ciertamente espectacular, del 46,8%. La marca china, encaramada al primer puesto mundial, se coloca tercera en España, desplazando a Asus y Toshiba, que la precedían hace un año. Estas dos marcas, aunque parece que por causas diferentes, coinciden en el porcentaje de declive.

Viene detrás Apple, que pese a un módico descenso en unidades, sigue ganando lentamente cuota a los rivales que siguen la estela de Windows [asunto al que este blog dedicará pronto un análisis]. De todos modos, los números atribuídos a Apple son más preliminares que otros, porque la marca nunca corrobora las cifras de IDC hasta la versión definitiva, que por lo general es algo más baja. El resto del pelotón es variopinto: salvo Dell – que no tiene la presencia de tiempos mejores, pero ha ganado cuota de mercado – aparecen Sony y Samsung, esta última desdibujada, y Fujitsu, un vendedor de nicho empresarial con un serio retroceso en 2013.

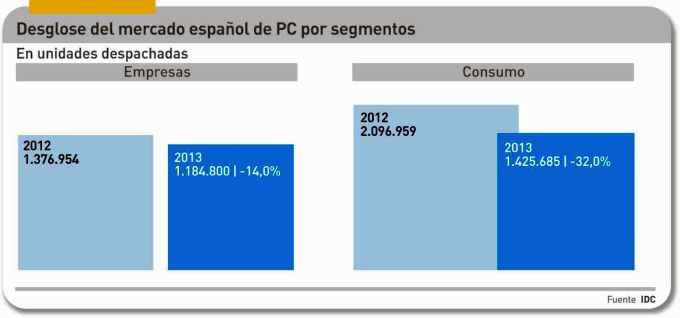

Las cifras agregadas dicen mucho sobre el comportamiento del mercado, pero no lo dicen todo. Para empezar, el segmento empresarial ha crecido un 10,3% en el cuarto trimestre, y esta es seguramente la mejor noticia a destacar. Aunque sin echar las campanas al vuelo, porque en el conjunto del año se ha repetido el saldo negativo de 2012. Esto significa que en el acumulado de tres ejercicios, las empresas españolas han pasado de comprar 1.6 millones de unidades en 2011 a casi 1,2 millones en 2013.

Las fuentes consultadas avalan esta cifra de IDC, pero prefieren subrayar la diferencia entre la primera y la segunda mitad del año pasado. Habría – dicen – una clara tendencia expansiva en todo tipo de clientes: la sorpresa han sido las AAPP, que en ausencia de otras inversiones más ambiciosas, han podido dedicar recursos a renovar su base instalada de PC. Las pymes – otra sorpresa – también han tenido un ritmo ascendente de compras a lo largo del segundo semestre.

HP domina con claridad el ranking de este segmento, con una cuota del 33,8%, superior en tres puntos a la que tuvo en 2012. Lenovo la persigue, pero con veinte puntos de diferencia pese a un crecimiento del 20%, excepción a la regla de la tinta roja, que le ha permitido avanzar cuatro casillas. Siguen, con cuotas del 10% o menos y en este orden: Dell, Acer, Toshiba, Asus, Apple – que gana siete décimas – Fujitsu, Samsung y Sony.

Si, pese a lo dicho, el segmento empresarial ha dejado satisfacciones, no se puede decir lo mismo del consumo. Cerró el año con un descenso del 32% pese a que el último trimestre le fue relativamente favorable (-17,4%). Si se comparan los datos históricos, el segmento de consumo ha bajado mucho más que el empresarial: de 2,4 millones de unidades en 2011 a 1.4 millones en 2013, un millón menos. Ahí parece estar el problema que inquieta al sector.

El mercado español, como el mundial, atraviesa una larga volatilidad: es de mucho volumen y poca rentabilidad, lo que – en palabras de un director de marketing – hace más difícil acertar que en su contraparte empresarial. Esta es, seguramente, la explicación del porqué marcas que tradicionalmente se han centrado en el consumo, batallan por hacerse un hueco en el segmento corporativo.

Como es costumbre en este blog, el siguiente paso es analizar cómo se ha comportado la demanda de las dos categorías. Los portátiles han sufrido una caída del 30,4% al cierre de 2013, y los desktop sólo han bajado un 11,8%. En ambos casos, peor que la comparación entre 2011 y 2012, aunque en distinta escala de números absolutos. Dos años consecutivos de caída han dejado huella: de 2,9 millones de portátiles (2011) a 1,7 millones (2013), y de 1,1 millones (2011) a 912.000 (2013) los desktop.

En ambas categorías, HP defiende su liderazgo. Muy cómodo en desktop (36,1% de cuota) con distancia sobre Lenovo y Apple, y no tan cómodo en portátiles (21,7%). Nuevamente, se observa que Lenovo cierra con saldo positivo, pero sorprende que Apple retroceda un 16% y sin embargo gane cuota en el conjunto. En la categoría de sobremesa, aparecen con un papel marginal dos ensambladores españoles – Ticnova y Teknoservices – con saldo final positivo, aunque su participación en el total suma apenas el 2,7%.

2014 se ha abierto con demasiadas incógnitas, por lo que nadie arriesga un pronóstico. Al margen de la incertidumbre sobre el consumo – no está nada claro que se reanime sólo con la prédica de una presunta recuperación de los macroindicadores – la clave del año podría estar en manos de las empresas. Si, por razones económicas o por el reemplazo de Windows XP, estas adoptan una actitud compradora, el fiel de la balanza podría volcarse positivamente. No obstante, incluso en ese espacio, persiste la confusión en torno a las versiones de Windows, y sobre los nuevos formatos. Otros factores, sobre los que en este momento sólo se puede conjeturar, serían la irrupción de los chromebook de la mano de varias marcas de primera línea, la agresividad que se espera de Apple y, por supuesto, la recomposición del «efecto tableta», asunto que por sí mismo merece tratamiento aparte.