En la segunda parte de la conferencia de analistas de Seúl, salió a escena Boo-keun Yoon, presidente de la división Consumer Electronics. De su presentación hay que destacar una de las frases iniciales: los productos de electrónca de consumo tienen ciclos de vida más largos que los de TI [5 años un PC portátil, 7,2 un televisor, 14,0 un refrigerador, 15,9 una lavadora, según dijo], una razón por lo que la fiabilidad de una marca es un requisito esencial. Siguió con dos preguntas retóricas: ¿es capaz el negocio de TV de generar crecimiento sostenido? y ¿pueden ser los electrodomésticos la próxima fuerza motriz de Samsung? Como suele ocurrir, se respondió afirmativamente dos veces.

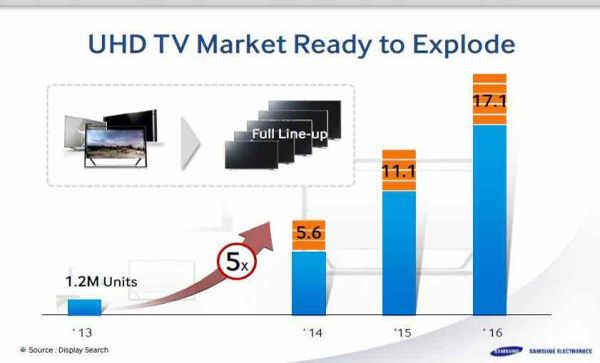

El mercado de televisión no pasa por un buen momento, pero Samsung es la marca líder y está en condiciones de afirmar que en 2013 ha tocado fondo: después de alcanzar un total de 114.000 millones de dólares, este año ha caído a 98.000 millones, pero volverá a subir hasta 105.000 millones en 2016.

El agente del crecimiento en los próximos años será la nueva categoría de ultra-alta definición (UHD); definió otros dos drivers: el segmento premium, que en 2016 se venderán 9,1 millones de unidades de 60 pulgadas o más y 107 millones de smart TV, y el apagón analógico en al menos 15 mercados emergentes, que hará despegar la demanda. En setiembre de este año, Boo presentó en Berlín el primer televisor curvo UHD.

Samsung ha sido número uno del mercado global por ocho años seguidos, y actualmente su cuota es del 31% (37% en la categoría premium), y en Europa su liderazgo se traduce en un 38%, porcentaje superior al de cualquier otra región del mundo.

Pasando a los electrodomésticos de línea blanca, subrayó que se observa un creciente apetito de los consumidores por productos de valor añadido (gama alta, gran capacidad y eficiencia energética). Valoró el mercado en 270.000 millones de dólares y su crecimiento potencial en el 5% anual. Un rasgo de esta categoría es, según Boo, la fragmentación entre actores con fuerza regional, sin que ninguno de alcance global tenga una cuota de más del 20%. «Si maximizamos nuestras capacidades, tenemos oportunidades de ser la primera marca mundial». Para lograrlo, Samsung ha ampliado el número de plantas de fabricacion de 7 a 13 y ha creado 5 laboratorios de lifestyle

Cuando tocó el turno a Dong-soo Jun, creyó ver en los asistentes algunas caras somnolientas, por lo que se propuso explicar con el mayor énfasis posible la situación del negocio que dirige, la división de memorias. De entrada, revisó la evolución del mercado desde la expansión de los PC en los años 90 hasta la explosión de los móviles en 2010, para señalar que ahora se vive otra fase expansiva de la demanda generada por los centros de datos, que asoció al fenómeno big data. Un rasgo interesante queda en el registro de la jornada: en la era del PC, las memorias DRAM compartían el ciclo de vida de la CPU y el sistema operativo; en la era de los móviles, el sistema operativo determina un acortamiento del ciclo de vida a dos años, y esto junto con la proliferación de dispositivos, apuntala el negocio de diseñar, fabricar y vender memorias.

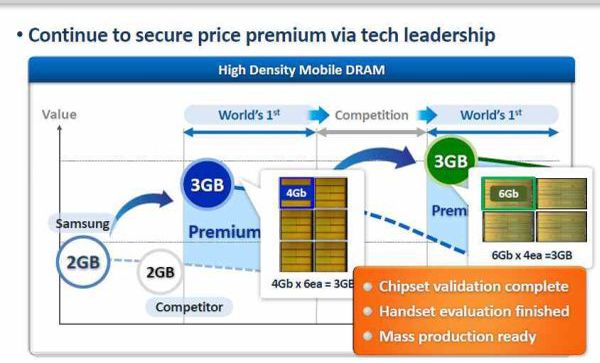

Al mismo tiempo, el modelo de precios está cambiando, resaltó Dong, y el first mover adquiere ventaja decisiva sobre sus competidores. El vendedor número uno se llevaba el 40% en los tiempos de dominación del PC; en los actuales, bajo el reinado de los móviles, puede quedarse con el 70 o incluso el 80%. Pero la contrapartida de alcanzar ese estatus es un esfuerzo de capex que se multiplica con cada salto de densidad.

Durante mucho tiempo, la división de memorias ha sido un motor de beneficios para Samsung Electronics, pero sus márgenes se han visto afectados por un exceso de capacidad en el total mundial; este año, sin embargo, sus beneficios operativos han vuelto por donde solían, duplicándose en el tercer trimestre gracias a la debilidad de sus competidores.

Gracias a Namsung Woo, presidente de la división LSI, los analistas se enteraron del plan de Samsung para diseñar su propio procesador de aplicaciones para smartphones. De lo que se desprende que la relación que Samsung quiere mantener con ARM se asimilaría al trato preferente que tiene Qualcomm, e interpretar que el fabricante coreano se prepara para la eventualidad de una voladura de sus últimos puentes con Apple.

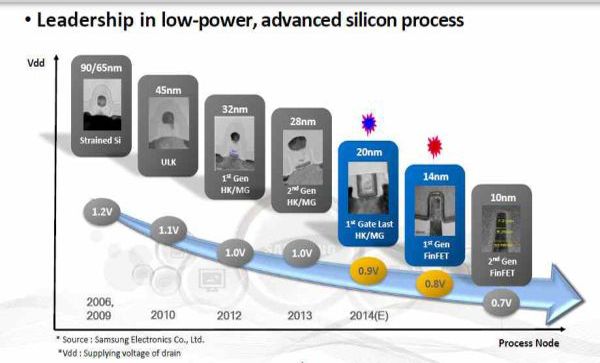

La hoja de ruta de la división de semiconductores estipula que estará en condiciones de fabricar con densidad de 14 nm en 2015 o a más tardar al año siguiente. Woo reveló que Samsung usará en esos procesadores de la siguiente generación la tecnología FinFET (popularizada como transistores 3D). Los especialistas coreanos ya trabajan sin fecha en una segunda generación, de 10 nm (Intel ha dicho que ese es su objetivo para 2016). Es una carrera frenética: Samsung ha pasado en pocos años de los 45 nm (2010) a 32 nm (2012) y 28 nm este año, pero sería audaz extrapolar un calendario que Woo no desveló.

Cerraría la conferencia el CEO de Samsung Display, Kinam Kim, quien empezó describiendo las sucesivas ´olas` por las que ha pasado esa rama de la industria: al final de cada ola, el producto que impulsa el crecimiento alcanza una cuota superior al 50%, lo que suele ocurrir seis años después del despegue. «Estamos en medio de la tercera ola, la de las pantallas para smartphones y tabletas, que representan el 38% del mercado total de displays«.

Desde el comienzo del siglo, Samsung Display ha mantenido la primera posición del mercado durante doce años consecutivos, y en 2012 aportó 29.000 millones de dólares a la cifra de negocios del grupo. Lo importante es que con el 22% de la capacidad de producción mundial, se atribuye el 24% de los ingresos totales, lo que prueba a) una eficiencia operativa creciente y b) el efecto de productos de más valor añadido, como AMOLED.»A medida que las ventas de estos aumentan, el gap de eficiencia con otros fabricantes se ensancha», resumió Kim.

La tecnología LCD, más madura, y la de AMOLED son complementarias, dijo, y se dirigen a diferentes mercados. De hecho, se prevé que AMOLED capture el 20% del mercado de smartphones en volumen y que la cuota de mercado en valor será del 40% a finales de 2013, pero se están abriendo oportunidades en otros campos de aplicación y expansión del mercado en una sociedad conectada para la que las pantallas son cada día más importantes.

Tras este razonamiento, Kim enunció otro que sorprendió a algunos de los asistentes: ¿qué relación existe entre la evolución tecnológica de las pantallas y el florecimiento del cloud computing? Un dispositivo conectado a la nube hace uso de mayores capacidades de proceso y de almacenamiento alojadas en la nube, pero las funciones de un display no pueden trasladarse a la nube, con lo que su valor crece, gracias a que el cloud estimula el consumo de contenidos de calidad, como videos en 4K o juegos en 3D.

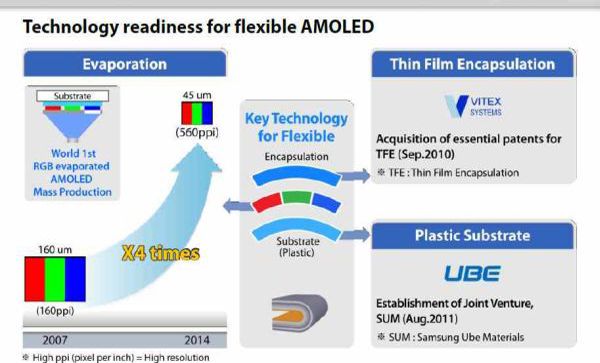

Para concluir, abundó en el anuncio acerca de las pantallas flexibles, que serán lanzadas próximamente en smartphones de gama alta, combinadas con las virtudes de AMOLED (contraste, gama de colores, etc), para luego ir bajando a la gama media. «Si acumulamos ventas de 500 millones de unidades, habremos alcanzado una performance de costes que acreditará a Samsung como líder también en este segmento». Pero el paso siguiente serán las tabletas: a partir del año próximo, el segmento de resolución superior a 300 ppi crecerá rápidamente – pronosticó – y Samsung va a dar la batalla por ese mercado.

Para cubrir esos objetivos, a los que se unen los derivados de la condición de líder en televisores, la división que dirige Kim se ha fijado un plan que combina en una matriz tres plataformas (smartphones, tabletas y TV) con tres aplicaciones diferentes: wearable, automóvil y educación. AMOLED puede ser flexible usando sustratos plásticos, y admite diferentes posibilidades de diseño, de las que por ahora sólo se conocen las que ofrece la curvatura para aplicaciones inmersivas.

Culminó así un ejercicio de transparencia por parte de Samsung Electronics, que se puede criticar por tardío o celebrar por oportuno. Las condiciones del mercado, y las posiciones que detenta la compañía, así lo exigen. ¿Será el preludio de más cambios en la gobernanza corporativa? se preguntan los analistas, por lo menos los no coreanos.