Los accionistas de IBM no suelen tener motivos de alegría. Esta vez tenían esperanza en los resultados del tercer trimestre, al ser el primero en que debían consolidarse las cifras de Red Hat, adquirida en 34.000 millones de dólares. Pero, ay, los milagros no existen y además son imposibles. A pesar de acelerarse un 20%, Red Hat facturó 371 millones, poco alivio para que IBM saliera de números rojos. El batacazo ha sido el quinto consecutivo: los ingresos de 18.028 millones suponen un descenso del 3,9%, dejando unos beneficios de 1.600 millones (pobres si se comparan con los de un año atrás). El beneficio por acción se ha desplomado y con él la cotización, rompiendo la tendencia del año.

James Kavanaugh

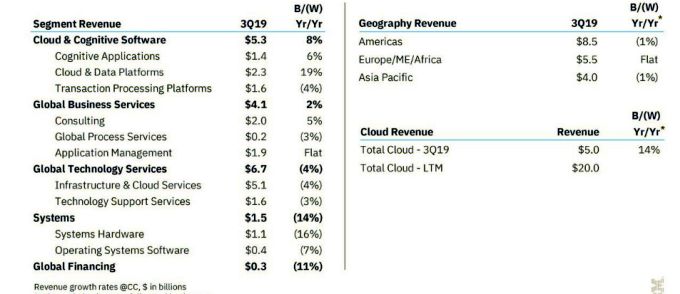

James Kavanaugh, CFO de IBM, no perdió la flema: “estos 90 días (de contribución de Red Hat han sido un excelente punto de partida”. Si se profundiza en las cifras del trimestre, el hasta hace poco buque insignia de la compañía, su división Global Technology Services – infraestructura y soporte – se ha estrellado, cayendo hasta los 6.700 millones (- 5,6%) y el otro brazo fuerte, Global Business Services – consultoría de aplicaciones y procesos – apenas emergió el 1% (4.120 millones).

Por contraste, los servicios cloud rondaron los 5.000 millones, una subida del 11%, inesperada para los analistas bursátiles. La rama en la que se encuadra Red Hat, llamada Cloud y Software Cognitivo, junto a otros como Inteligencia Artificial o Internet de las Cosas, creció un 6.4% alcanzando los 5.300 millones de dólares. Este es el desglose, con evidentes zonas de sombra.

Aunque no está del todo integrada operativamente, Red Hat parece haber encajado bien en el conjunto, mejor incluso de lo esperado por su nueva propietaria. En agosto, esperaba recaudar 350 millones que en realidad han sido 371. Un esperanzador crecimiento del 29%.

Así pues, la CEO Virginia Rometty puede convencerse de estar en el buen camino y quejarse de que los analistas no entienden sus motivos. En el horizonte tiene marcado que Red Hat será el instrumento ideal para crear una plataforma única de múltiples nubes híbridas abiertas, mano a mano con AWS y Azure, en un mercado que podría tener una ratio de crecimiento del 14% sostenido. Lleva Rometty tanto tiempo pretendiendo aupar a IBM en ese negocio que ahora puede confiar en la recompensa para retirarse con orgullo. Ahora, con OpenShift en la cesta de la dote, la combinación IBM/Red Hat se erige como una opción híbrida horizontal, capaz de soportar cargas de trabajo en proveedores de cloud pública al tiempo que preserva su negocio de on-premise y cloud privada.

Más le vale a Rometty que la mayor adquisición en la historia de IBM salga bien como punta de lanza de la segunda reinvención de la compañía (la primera la protagonizó Lou Gerstner en los 90), pues aún está fresco el recuerdo de los 22 trimestres consecutivos de retroceso. Kavanaugh le ha prometido que el año que viene IBM recuperará un nivel sostenible de crecimiento.

Las sinergias, es cierto, parecen más que evidentes. Si Red Hat está a la cabeza del mercado de soluciones empresariales de nube híbrida, IBM tira del carro de Big Data y Analytics, un mercado del que se espera que crezca un 13% anual hasta 2022. Prácticamente toda la industria de las TI cuenta con alguna estrategia multicloud y está migrando hacia un planteamiento híbrido. IBM prevé ofrecer a los clientes modelos y herramientas basadas en IA para analizar sus datos en cualquier lugar, con una plataforma Watson tan versátil que se podría implementar en una nube, sea pública o privada. No hay que perder de vista ese ángulo de su estrategia, con la que está atrayendo cada vez más clientes.

Se recuerda que años atrás Watson empezó con más ruido que nueces, pero lo cierto es que está avanzando en determinados verticales y se ha volcado en las técnicas de aprendizaje automático, habiendo embarcado a medio millar de empresas con proyectos de implementación.

En los primeros nueve meses del año, IBM ha obtenido unos beneficios de 5.671 millones de dólares. Es una mala noticia al suponer un descenso del 18% interanual. Si se mira las ventas, también han caído un 4,5%. Con lo cual los accionistas no pueden estar contentos: entre enero y septiembre de 2018 ganaron 7,37 dólares por acción, mientras que a estas fechas tienen que conformarse con 6,45 dólares. Y el agravante de que IBM ha paralizado sus compras de acciones para autocartera, debido a que lo prioritario es pagar la compra de Red Hat.

Ha empezado el cuarto trimestre, que normalmente es el período más fuerte para IBM. Es precisamente en este tramo del año fiscal cuando se esperan novedades en el segmento de mainframes y almacenamiento de gama alta. Si así fuera, como manda la costumbre, remontaría lo perdido entre julio y septiembre, fase en la que el área de Sistemas sufrió un 14,7% de recaída.

Además, sigue festejando como un hito la firma de un acuerdo con AT&T para proporcionar ancho de banda y baja latencia a las empresas, de manera que este operador histórico (reconvertido y controvertido) de Estados Unidos ha migrado sus aplicaciones a la nube de IBM y gestionará sus cargas de trabajo con el open source de Red Hat.

Lo anterior, unido a OpenShift en IBM Cloud y los nuevos servicios de consultoría y tecnología de Red Hat, deberían permitir, según Kavanaugh, que la compañía cierre 2019 apuntando a la senda del crecimiento. Sólo apuntando, a falta de confirmación, porque los analistas son escépticos: esperan un descenso del 2,6% hasta una facturación anual de 77.500 millones. Otra cosa sería 2020, con una hipótesis de crecimiento del 3,7% que llevaría los ingresos totales a cruzar el listón de los 80.000 millones. A la vista de lo visto, se trata de una carrera de fondo.

[informe de David Bollero]