Los efectos de la crisis económica, con su descenso prolongado del consumo, sobre los medios de pago, se dejan notar en una migración hacia los electrónicos, pese a que desde 2008 se han dado de baja 7,5 millones de tarjetas de crédito y débito. Ha disminuído el uso del cheque, costoso de procesar, y han aumentado las operaciones bancarias por Internet, usadas por más del 44% de los internautas españoles. Aunque la bancarización en España alcanza al 96,3% de la población, la consolidación de entidades ha hecho retroceder el número de cajeros automáticos por millón de habitantes. Estas son algunas de las revelaciones del estudio Tendencias en Medios de Pago 2013, que acaba de publicar Tecnocom.

Los cambios apuntarían a un crecimiento del pago móvil, pero no basta con afirmar ritualmente que así es el futuro. Porque, en verdad, no está todavía definido cuál (o cuáles) opción acabará imponiéndose. De hecho, otra de las constataciones del estudio, que la consultora española elabora cada año, es la proliferación de nuevas propuestas de pago móvil, ya que nadie quiere dejar escapar una oportunidad aparentemente golosa.

Entre los encuestados para la edición 2013, se observa más incertidumbre que en la anterior: donde entonces parecía claro que habría de prevalecer la tecnología NFC amparada en las alianzas entre operadores y bancos emisores, ahora resulta que otras fórmulas y protagonistas pueden alterar el paisaje. Tecnocom señala que «crece el interés por las soluciones de terminal punto de venta en dispositivos móviles (mPOS), como demuestran las apuestas inversoras del Banco Santander y BBVA en iZettle y SumUp, respectivamente», pero el estudio no profundiza en ello, ni se pronuncia sobre otras iniciativas que originan los gigantes de Internet.

La cifra record de tarjetas emitidas en España se alcanzó precisamente en 2008, último año de bonanza: fueron 76,4 millones, que en 2013 se reducirían a 68,8 millones a finales de 2012; pero tanto el valor como el número de transacciones aumentaron, aunque poco, el 1,1% y el 1,2%, respectivamente. Hay varios factores que lo explican: la contracción del consumo privado, la integración de entidades financieras, la migración de tarjetas al estándar EMV (Europay-Mastercard-Visa) y a las que conectan sin contacto. También ha influído el incremento de las comisiones, con las que se ha pretendido compensar la caída de los ingresos por intemediación, pero esto ha conducido a que millones de titulares declinaran renovar algunas tarjetas. El 81,6% de las personas declara tener alguna tarjeta, un descenso de 2,5 puntos porcentuales sobre el estudio anterior. Otro dato que el estudio aporta marginalmente, indica que se registraron 550.000 operaciones fraudulentas con tarjeta no presente, un aumento ligero pero no por ello menos inquietante.

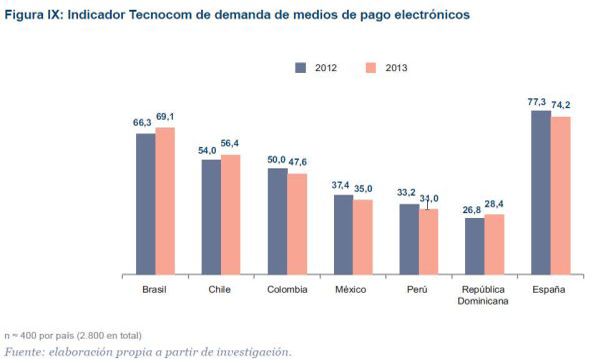

Tecnocom, empresa española que entre sus prestaciones ofrece servicios de procesamiento de pagos, con especial presencia en varios países de América Latina, no limita su análisis al mercado español. En todos ellos los medios de pago siguen una tendencia semejante de sustitución de los instrumentos basados en papel, con la salvedad de que el ritmo se atenúa, con la notable excepción de Brasil.

«En este sentido, los instrumentos de pago electrónico (transferencias de crédito, débitos directos y tarjetas) han ganado relevancia, en parte por la generalización del uso de canales de banca a distancia como Internet o la banca móvil […] Sin embargo, estos no compensan la caída en el uso de los cheques y los efectos en 2012, lo que explica que el importe agregado de los pagos haya disminuído en los últimos años».

Lógicamente, el estudio se ha elaborado sobre la base de la consulta a los responsables del área en las entidades bancarias, una parte de las cuales son clientes de Tecnocom. «La primera conclusión que se puede extraer de este ejercicio es un estrechamiento de las diferencias entre la situación del mercado en España y en América Latina. Muchas de las cuestiones que ocupan la mente de los ejecutivos son comunes, pese a que todavía existen particularidades nacionales, y algunas innovaciones lleguen a su etapa comercial con algo de desfase».

Entre las opiniones recogidas en España, merecen destacarse algunas definitorias. Como esta de Felipe Vargas, de Cajamar, que identifica así la encrucijada de los medios de pago electrónicos: «la innovación ha llevado a un entorno de incertidumbre tecnológica elevada, como muestra el hecho de que aparezcan tantas startup innovadoras en este ámbito». Por su parte, Albert Figueras, de Banco Sabadell, considera que el pago tiene cada vez menos valor en un escenario con las tasas de intercambio a la baja, por lo que prevé que la tendencia de la banca evolucione hacia la oferta de soluciones para el comercio que incluyan ERP y gestión de punto de venta. «Al cliente se le ganará ofreciéndole servicios de mayor valor añadido, más allá de los programas de fidelización, explotando la información con técnicas de big data que permitan hacer ofertas más personalizadas», opina Figueras.

Comparte su visión Ignacio Bañón, director general de medios de pago del BBVA, quien opina que los bancos tienen que ayudar a sus clientes a gestionar bien sus finanzas: «centrar la protección al consumidor en el precio es un enfoque claramente incompleto, que no tiene en cuenta las especificidades del negocio».

La transformación del sector de medios de pago en España se acelera, en parte, por la reordenación bancaria, pero también por una especialización progresiva en los negocios de emisión, procesamiento y adquisición. Este movimiento irá ligado – afirma María Lorenzo, del Banco Popular – a una reconversión tecnológica hacia modelos contacless y, a medio plazo, a los pagos con móvil. Amparo Esteve, de Bankia, apostilla que la implantación de contactless va menos rápida de lo esperado debido, por un lado, a la inversión necesaria, y por otro a que el ciclo de vida de la renovación de los TPV es de dos a tres años.

¿Entonces? Se concluye que «está cada vez más claro que el futuro del pago pasa por el móvil, aunque todavía no sepamos cuándo ni cómo». Ignacio Bañón reaparece en escena para señalar que «la complejidad de conectar la tarjeta con el móvil es muy alta, porque entran varios actores en el ecosistema, los costes se incrementan, es difícil definir estándares y los plazos de despliegue son más largos de lo que sería deseable». Desde su punto de vista, «en España veremos casos tangibles de pago móvil en 2014 pero todavía no en su forma definitiva».

Cerca del 50% de los TPV en España ya son contacless, pero el panorama de adopción real de la tecnología NFC no se aclarará todavía en 2014, a tenor de las opiniones recogidas. Los cambios relevantes llevan tiempo, porque requieren la existencia de aplicaciones de valor añadido con billetera móvil. Esta es la principal motivación de los proyectos en marcha, y su adopción empezará en el comercio electrónico, para luego dar el salto al mundo físico. Se espera que el auge empiece realmente en 2015, a condición de que exista un esfuerzo cooperativo por parte de la industria.

Una de las innovaciones que facilitan ese impulso es la conversión de un smartphone en un TPV, mediante la incorporación de hardware (lector de tarjetas) y software (sistema de información), imprescindibles para aceptar pagos en condiciones de seguridad garantizada. Albert Figueras apuesta por que en menos de un año se aclarará el mercado llamado de mPOS [mobile Point-of-Sale] con la disponibilidad de soluciones homologadas. Ignacio Bañón puntualiza que la irrupción de los mPOS presenta un modelo de negocio distinto, en el que «la verdadera innovación está en los procesos de captación de clientes, el marketing y la estructura de precios, con enfoque al segmento de clientes que los bancos no atendían bien».

En línea con lo anterior, el estudio de Tecnocom confirma que ante la pujanza de Internet y los medios de pago móviles, la supremacía de las tarjetas de crédito (54,2% en España) y débito (73,7%) pende de una evolución inmediata. El nuevo estándar EMV, al que están migrando los países latinoamericanos, va más allá de la protección del cliente: permitirá proporcionar servicios de valor añadido, como recompensa instantánea o vales de descuento, un factor diferencial necesario.

Hay que tener en cuenta que las compras a través de PayPal ya son la segunda forma de pagar en Internet, después del débito y por delante de las tarjetas de crédito. Esto ocurre en un ámbito que no ha sido afectado dramáticamente por la crisis, el comercio electrónico. La influencia de Internet también se siente en las redes de cajeros, que se han convertido en poco más que meros dispensadores de efectivo. Por su lado, la banca online ha ido absorbiendo sus funciones, dejando obsoleta la noción original del cajero como terminal de apoyo para desviar las operaciones de las oficinas de los bancos.

En los movimientos de convergencia entre pago virtual y pago móvil, se ha involucrado la banca, con ejemplos como Wizzo, una plataforma del BBVA, que además promueve una competición para motivar a los desarrolladores de aplicaciones interesados. En los últimos doce meses se han visto otras iniciativas, que sumadas indican que «asistimos a una segmentación y personalización de los medios de pago, que han pasado de ser una commodity estandarizada a tratar algo que se ajuste a las necesidades de cada cliente, tanto en formato como en prestaciones», opina Álvaro Martín, director de Asesores Financieros Internacionales (AFI), consultora que comparte con Tecnocom la responsabilidad del estudio. Una buena síntesis.