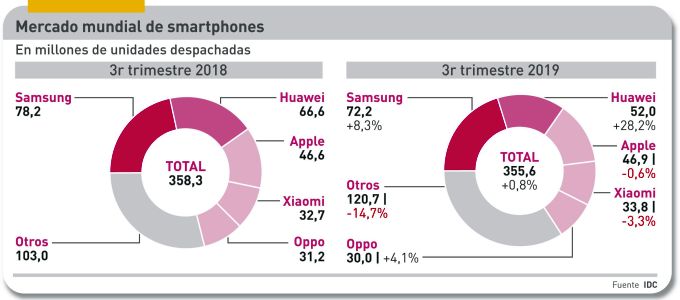

Por primera vez en dos años, el mercado de smartphones da muestras de reanimación, al fin. Insuficientes para festejar, pero con cautela ya se pronostica que 2020 será un año de crecimiento. Mucho depende, claro está, de la campana que suene. El último informe de IDC indica que los 358,3 millones de dispositivos despachados en el tercer trimestre representan un débil crecimiento del 0,8% sobre el mismo período de 2018 y del 8,1% sobre el segundo trimestre, que ya es otra cosa. Hay diferencias con otras consultoras, pero las cifras de IDC son la referencia para este blog. Todas destacan como explicación el vertiginoso salto adelante del mercado chino. Sin este factor, otro gallo cantaría.

El estancamiento sufrido por los mercados occidentales continúa debido a razones bien conocidas: los consumidores no ven razones para comprar los dispositivos de alta gama que las marcas llevan por bandera (son estos los que engordan sus márgenes). Esto determina, en ausencia de cifras sobre valor de mercado, que las cuotas de volumen sean representativas del estado de ánimo. Y así será mientras la industria no encuentre una forma de despertar la demanda de su apatía. De momento, 5G no es todavía el revulsivo que se vaticinaba.

El problema de los fabricantes es que si el precio medio al usuario final (ASP) no aumenta, de poco le servirán las tácticas dirigidas a defender su cuota de mercado. No hay en este momento datos fiables y actualizados sobre ASP, pero es relativamente fácil observar qué modelos de smartphones está asimilando realmente la demanda.

Anshul Gupta, analista de Gartner, advierte que “los consumidores han dado la espalda a la gama baja pero no se decantan por el otro extremo de la oferta: en su mayoría, optan por la línea media, que les ofrece prestaciones muy mejoradas a cambio de precios razonables. Gartner define como línea media un móvil cuyo precio minorista esté en torno a los 350 dólares. Otro factor que influye es que quienes sí podrían pagar por la gama alta, es la conveniencia de esperar la disponibilidad de una segunda camada de smartphones 5G, de la que se presume que serán mejores y quizá más baratos que la primera.

Cuatro consultoras difieren de las cifras de IDC tanto absolutas como porcentuales. Entre ellas, Gartner es la única que diagnostica un declive del 0,4% interanual – tal vez por haber sido excesivamente optimista en trimestres anteriores – pero aun así su volumen total es el más alto de todas: 387,4 millones de smartphones.

Para sus colegas de Canalys, el crecimiento ha sido del 1% su cifra es la más baja, solamente 352,4 millones. Por su lado, Strategy Analytics estima un crecimiento del 2% que conduce a 360 millones de unidades. Menos conocida, Counterpoint Research dictamina que la demanda global se ha aplanado, quedándose en los 380 millones de unidades.

Ante esta dispersión estadística, parece aconsejable remitirse a la fuente habitual, IDC. Según esta, el primer beneficiario de la coyuntura ha sido Samsung – en algo hay coincidencia – atrincherada en su condición de líder con un 8,3% de crecimiento y 78,2 millones de unidades despachadas. Había lógica curiosidad por ver cómo trata el mercado a Huawei y su ambición de ocupar cuanto antes el trono. Por ahora tendrá que esperar, pero el veto de la administración Trump – sus móviles no se venden en el nada desdeñable mercado estadounidense – ha afectado muy relativamente su posición. Todo lo contrario, sus despachos han aumentado el 28,2% y su cuota global se mantiene a tres puntos de distancia de Samsung.

Parecen expresarse dos actitudes opuestas pero igualmente “patrióticas” entre los usuarios. ¿Que a Huawei se le han cerrado las puertas del mercado estadounidense? Pues vale, se compensa con creces gracias a la simpatía que la marca despierta entre sus compatriotas chinos. En China, no hay quien pueda con Huawei, orgullosa de una cuota del 40% en el tercer trimestre. En ciertos mercados, puede haberse aprovechado Samsung, pero en contraste la marca coreana ha caído hasta la marginalidad en el mercado chino, el que más crece.

Ya puede Apple, tercera del ranking, darse por contenta de haber perdido sólo 300.000 unidades, con lo que Huawei se le escapa pero preserva su ventaja sobre otros dos fabricantes chinos: uno es Xiaomi, por primera vez la tercera marca en China y la segunda en India (aunque desciende en el balance global) y el otro es Oppo, últimamente al asalto de los mercados occidentales.

De la suma de estos movimientos viene a resultar que tres de cada cuatro smartphones que llegan al mercado final – exactamente el 71,3% – corresponden a una de las cinco marcas líderes: Samsung, Huawei, Apple, Xiaomi y Oppo en este orden.

En lontananza, tampoco es para tirar cohetes. La proyección de IDC apunta al 1,5% de crecimiento global en 2020, con un volumen apenas superior a 1.400 millones de unidades. De estas, 190 millones serían 5G, el 14% de los despachos totales. Que no es poco: refutando la extendida sensación de lentitud en la adopción de 5G, IDC trae a colación que en 2010, primer año de implantación de las redes 4G, el porcentaje de smartphones habilitados fue de sólo el 1,3% del total.

Después de tres años de volúmenes en declive, la industria pone sus esperanzas en 5G, pero IDC no cree que el precio medio de los primeros smartphones vaya a recuperarse ni siquiera con la nueva generación y sus prestaciones musculadas. Quizás, sólo quizás, los plegables ayuden, pero de momento no son asequibles ni los usuarios les han encontrado el punto de estimulación.

Otro informe prospectivo de IDC, dirigido por Ryan Reith, avisa: “Hay pocas dudas de que China será la fuerza dominante en los despliegues de redes 5G y por consiguiente también lo será por el volumen de smartphones 5G. No obstante, las buenas maneras exigen recordar que Estados Unidos, Corea del Sur, Reino Unido y Canadá forman parte de la corriente (ningún país de Europa continental). Subraya Reith que “la auténtica historia no es la tecnología sino el precio, el del hardware y el del servicio: si se quiere estimular un desarrollo rápido de 5G, el precio de los smartphones 5G tendrán que bajar tanto como sea compatible para la industria recuperar sus inversiones”. Parece de Perogrullo pero no lo es.

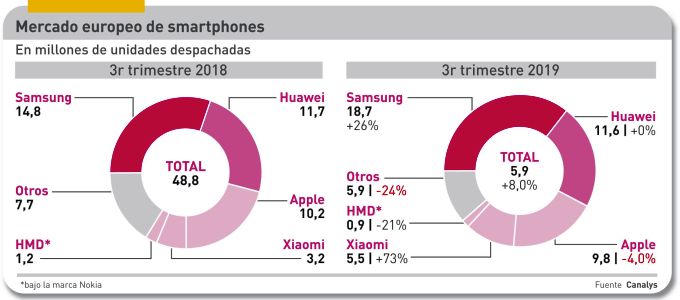

Hasta aquí, el repaso a la situación global. Resulta altamente llamativo que, según Canalys. Europa haya crecido un 8% en unidades durante el tercer trimestre, superando por dos puntos a la región Asia-Pacífico y por mucho más a Norteamérica. El ganador ha sido nuevamente Samsung, subraya, con 18,7 millones de unidades en la región, un incremento del 26% y una cuota del 35,7%. Nada menos: cinco puntos más que a estas fechas de 2018. Por tanto, el campeón coreano lleva más de trece puntos de ventaja a Huawei [11,6 millones, un 22,2% de cuota] que, dadas las circunstancias, se conforma con no tener números rojos. En la práctica, para la marca china el tercer trimestre ha sido mucho mejor que el segundo aunque algo inferior al primero.

Apple se ha dedicado a contener los daños de una estrategia muy discutida. La cuota europea del iPhone ha cedido un modesto 2,2%, y gracias a ellos sigue ostentando la medalla de bronce, aventajando a Xiaomi por ocho puntos. El cuadro se cierra con HMD Global, que se ha quedado con los derechos a explotar la marca Nokia. Finalmente, la concentración europea es más aguda que la global: las cinco marcas principales representan una cuota agregada del 89% sobre un total de 52,5 millones despachados.

Naturalmente, el lector tendrá tanta curiosidad como el cronista en saber qué ha pasado en el mercado español. Lamentablemente, los datos de que se dispone son fragmentarios, además de las diferencias de método. GfK no computa los despachos de los fabricantes (sell-in) sino las ventas del canal a usuario final (sell-on). Mucho mejor, se dirá, pero no permiten comparar directamente con el resto del mundo. Sin embargo, ofrece un panorama interesante al diferenciar volumen (unidades vendidas) y valor (facturación).

Hecha esta salvedad, GfK asigna a Samsung un 29% de cuota en volumen y del 33% en valor a finales de septiembre. La distancia entre ambos niveles es menor que en trimestres anteriores, reflejando un impulso de ventas de los modelos medios de la familia A. Huawei, tras un batacazo en junio, se ha recuperado durante el verano y en septiembre registraba una cuota del 21% en volumen y un 16% en valor. Apple, relegada por Xiaomi (un 16% del mercado español) ha cerrado el trimestre con un 12% de cuota en volumen y del 33% en valor, empatada con Samsung. Quiere decir estos que ocho de cada diez smartphones vendidos son de estas cuatro marcas y que dos de cada tres euros facturados en España ingresan en las arcas de Samsung o Apple.