Pudo haber sido peor. El mercado español de servicios TI ha conseguido atenuar su caída en 2010, según el informe de seguimiento que semestralmente publica IDC España. Un descenso de 1,6% es, sin pensarlo más, mucho mejor que el descalabro de 2009 (-6,2%), y la previsión provisional para 2011 anticipa un cambio de sesgo positivo frágil: interpretar como crecimiento el 0,2% que pronostica IDC sería forzar la semántica, por lo que más vale hablar de estancamiento. Según el analista Rafael Achaerandio, habrá que esperar a 2012 para ver un rebote del mercado – supuestamente del 3,1% – pero entonces habrá asimilado una transformación que en dos años puede revolucionar la tabla actual.

Gracias a que el estudio de IDC es bianual, se puede observar su evolución en fases. En octubre, con una caída del 0,4%, la consultora hacía esta valoración del primer semestre: “la lenta recuperación que vive la economía española se palpa en el mercado de servicios […] el sector vive un momento de estabilización”. Al llegar marzo, tras una caída del 3,7% en el segundo semestre, ha corregido la adjetivación: “el mercado de servicios está viviendo una recuperación mucho más lenta que otros segmentos […]”. Como es notorio, la situación del sector financiero y, sobre todo, los recortes presupuestarios de las AAPP han pesado negativamente. Sin embargo, el estudio apunta que «durante el último semestre del año han aumentado las ventas de servicios relacionados con la eficiencia de procesos y operaciones, así como los basados en cloud computing, incidiendo en ellos no sólo el ajuste de precios sino también una reducción en el volumen de los proyectos». También influye, y mucho, el mix de oferta entre outsourcing y consultoría. Mientras la externalización (+0,8% en el segundo semestre) florece en ciertas prestaciones, la actividad de consultoría parece postergable en tiempos de crisis. En cuanto a los servicios de soporte, descienden sistemáticamenta año tras año, y ahora se enfrentan a otra contrariedad, la virtualización.

Gracias a que el estudio de IDC es bianual, se puede observar su evolución en fases. En octubre, con una caída del 0,4%, la consultora hacía esta valoración del primer semestre: “la lenta recuperación que vive la economía española se palpa en el mercado de servicios […] el sector vive un momento de estabilización”. Al llegar marzo, tras una caída del 3,7% en el segundo semestre, ha corregido la adjetivación: “el mercado de servicios está viviendo una recuperación mucho más lenta que otros segmentos […]”. Como es notorio, la situación del sector financiero y, sobre todo, los recortes presupuestarios de las AAPP han pesado negativamente. Sin embargo, el estudio apunta que «durante el último semestre del año han aumentado las ventas de servicios relacionados con la eficiencia de procesos y operaciones, así como los basados en cloud computing, incidiendo en ellos no sólo el ajuste de precios sino también una reducción en el volumen de los proyectos». También influye, y mucho, el mix de oferta entre outsourcing y consultoría. Mientras la externalización (+0,8% en el segundo semestre) florece en ciertas prestaciones, la actividad de consultoría parece postergable en tiempos de crisis. En cuanto a los servicios de soporte, descienden sistemáticamenta año tras año, y ahora se enfrentan a otra contrariedad, la virtualización.

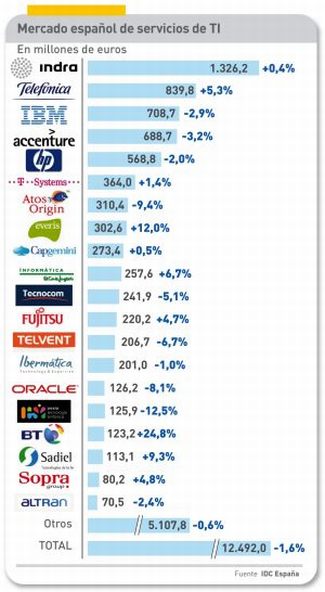

La evolución de las cuotas de mercado no ha cambiado mucho, pero ya refleja las distintas reacciones ante la crisis, dependiendo del peso que cada actividad tiene sobre el negocio de las 32 empresas del ranking. Sólo dos de las top five han cerrado 2010 en positivo: Indra, por los pelos (+0,4%) y Telefónica (+5,3%). IBM y Accenture han dado un vuelco a su rama de servicios, amortiguando su caída de 2009; a HP le ha llevado tiempo la digestión de EDS en medio de una crisis. Más abajo en la tabla, es notable el crecimiento de BT (+24,8%). El informe destaca específicamente los avances de Sadiel (+9,3%), Fujitsu (+4,7%), Sopra (+4,8%) y Altran (6,3), así como las caídas de Oesia (-12,5%) y Atos Origin (-9,4%).

La evolución de las cuotas de mercado no ha cambiado mucho, pero ya refleja las distintas reacciones ante la crisis, dependiendo del peso que cada actividad tiene sobre el negocio de las 32 empresas del ranking. Sólo dos de las top five han cerrado 2010 en positivo: Indra, por los pelos (+0,4%) y Telefónica (+5,3%). IBM y Accenture han dado un vuelco a su rama de servicios, amortiguando su caída de 2009; a HP le ha llevado tiempo la digestión de EDS en medio de una crisis. Más abajo en la tabla, es notable el crecimiento de BT (+24,8%). El informe destaca específicamente los avances de Sadiel (+9,3%), Fujitsu (+4,7%), Sopra (+4,8%) y Altran (6,3), así como las caídas de Oesia (-12,5%) y Atos Origin (-9,4%).

¿Qué cambios se están produciendo, subyacentes a las cifras del estudio? La tecnología está transformando también el mercado de servicios. El cloud computing es, por supuesto, una tendencia a la que todos los proveedores han de adaptarse si no quieren caer en la irrelevancia. Pero hay otros factores en ebullición: la adopción de las redes sociales por las empresas, la movilidad …Y no todo el sector está preparado para afrontar esta transformación, advierte Achaerandio.