Última hora, por el momento: la junta general de Toshiba ha acordado aplazar sin fecha la venta de su filial de memorias. Al mismo tiempo, la compañía ha replicado a la ofensiva judicial de Western Digital con su propia demanda por, entre otras razones, tratar de sonsacar información confidencial a sus empleados. El trasfondo es la urgente necesidad que tiene Toshiba de desprenderse del 50% de la fábrica de memorias flash de Yokkaichi, que ambas compañías comparten. ¿Postureo? Las dos partes necesitan, cada cual por sus razones, que no se malogre el know-how acumulado en su factoría y en las compañías suministradoras adyacentes. Y al parecer lo menos costoso es la parálisis.

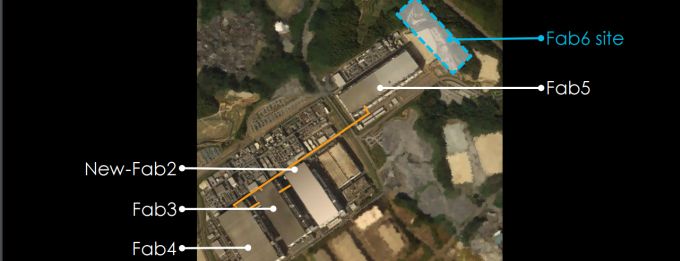

El complejo situado en Yokkaichi (en la foto) es, con diferencia, el mayor del mundo dedicado a la producción de memorias y lo será más cuando se complete la construcción de la sexta factoría al lado de las existentes. Toshiba y Western Digital, copropietarias a partes iguales, confirmaron a finales de 2016 – hace seis meses, quién lo diría – ratificar la inversión de 1,5 billones de yenes, unos 14.000 millones de dólares, para ampliar y modernizar su capacidad de fabricación. La magnitud de las cifras explica la complejidad financiera, jurídica – e inevitablemente política – que ha salido a la luz desde que Toshiba llegó a la conclusión de que sólo vendiendo su parte en Yokkaichi podría salvarse de la quiebra.

La historia se remonta a 2001. Toshiba y San Disk formalizaron aquel año una joint venture para fabricar memorias NAND flash, un tipo de semiconductor inventado por el socio japonés en 1987, y protegido por numerosas patentes esenciales a su nombre. Hace casi un año, en julio de 2016, Toshiba presentó en primicia mundial muestras de una memoria flash de 64 capas, habiendo sido por años pionera en la tecnología flash 3D.

El constante avance en la densidad de almacenamiento y en la reducción de coste y tamaño de las memorias flash significa que discos de estado sólido (SSD) ganan en aceptación como dispositivos de almacenamiento en ordenadores y servidores frente a los magnéticos convencionales, de los que Western Digital era, y es, uno de los líderes mundiales. El auge de los SSD provocó que WD acometiera el año pasado la compra de SanDisk y se convirtiera así en socio de Toshiba.

En su Investor Day de diciembre, WS fundamentó su estrategia futura en el desarrollo creciente del negocio de memorias flash adquirido a SanDisk, en compensación por el declive de los discos magnéticos. Más de un tercio de la facturación total del corriente año debería atribuirse a las ventas de memorias flash producidas en Yokkaichi. En la misma ocasión, el CEO de la compañía, Steve Milligan, presentó el siguiente panorama: el mercado total de discos magnéticos fue en 2016 de unos 13.000 millones de dólares, frente a los 20.000 millones de las memorias flash. En 2020 – dijo – el primero se contraerá hasta los 10.000 millones de dólares y el segundo subirá hasta 35.000 millones o más.

Por consiguiente, el futuro de WD pasa absolutamente por defender la participación que compró a SanDisk a un precio récord de 19.000 millones, que justificó por ese valioso activo. Corría mayo de 2016 y todavía no se conocía la gravedad de los problemas de Toshiba. El plan de construcción de la Fab 6 contempla una capacidad de producción de 200.000 obleas mensuales (de 300 mm. de diámetro).

Para WD, ampliar la producción de Yokkaichi y mantener la competitividad frente a Samsung, su principal rival, es absolutamente crucial. Se entiende así su preocupación ante las maniobras de Toshiba que pretende vender la mitad de la factoría a un consorcio conformado para salvar la cara del gobierno japonés pero en el que participa un fondo de inversión estadounidense, Bain Capital, que podría estar actuando como tapadera de un competidor menor, SK Hynix. Todavía peor sería la alternativa de otro ´tapado`, Foxconn, jurídicamente taiwanesa, pero china en sus prácticas. Aparte de obstaculizar la transacción, no está tan claro cuánto estaría dispuesta a desembolsar WD para quedarse con el 100% de Yokkaichi y con qué socio financiero, porque el bocado puede ser de digestión pesada.

El mayor problema parece no estar en la valoración de los activos de Toshiba en memorias flash, entre 18.000 y 20.000 millones, sino en encontrar el modo de que Yokkaichi siga siendo competitiva y que los accionistas futuros conozcan el negocio lo suficiente como para seguir invirtiendo masivamente. No se trata sólo de inyectar capital, sino de inyectarlo en la tecnología de fabricación que se considere más adecuada, lo que no está exento de riesgo. Es usual que haya discrepancias entre técnicos de primer nivel; si por añadidura no hay confianza y lealtad entre accionistas, la fuga de cerebros será inevitable, la competitividad peligrará y Samsung podría llevarse el gato al agua.

En estos momentos, toda la industria de memorias flash [Toshiba-WD, Samsung, SK Hynix, Intel y Micron] se encuentra en plena transición tecnológica. Está pasando de 2D a 3D y de 48 a 64 capas, encontrando al parecer más problemas de los que se imaginaba. Es razonable pensar que la incertidumbre que genera el dilatado proceso de desinversión de Toshiba no es el más adecuado para que los ingenieros de Yokkaichi, por más competentes que sean, acierten en las decisiones que tomar.

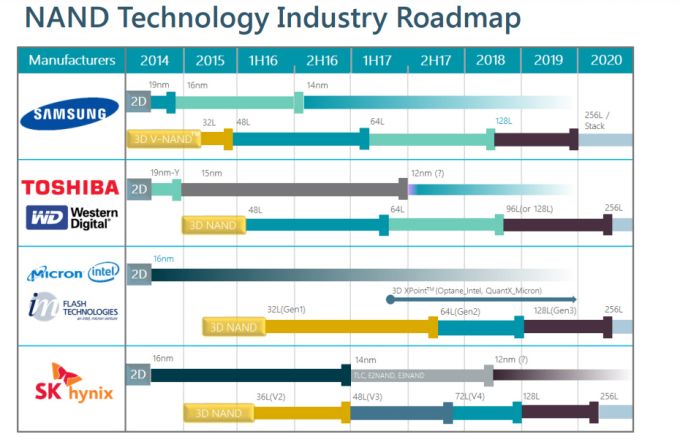

Un gráfico muy reciente de la consultora TechInsights ilustra muy bien la carrera tecnológica que libran los protagonistas del mercado: Samsung (con una cuota del 36,1%), Toshiba (17,8%), WD (15,7%), Micron (12,3%), SK Hynix (10,3%) e Intel (7,2%).

Como resalta el gráfico, Samsung inició en 2013 el proceso de fabricación de memorias flash tridimensionales, pero su alta complejidad ha retrasado la producción masiva y rentable, mientras Toshiba y SanDisk (antes de su compra por WD) empezaron más tarde. La coreana SK Hynix va rezagada y por ello tendría interés en comprar parte de Yokkaichi. Intel y Micron – con fábrica conjunta en China – privilegian un nuevo tipo de memoria, las llamadas X-Point.

En cuanto al proceso de fabricación 2D, el más común hasta ahora, todos están en los 12 y 14 nanómetros. En la tabla de TechInsights, MLC significa que integran dos bits por célula de memoria y TC tres; 32L, 48L, 64L y 96L representan el número de capas o pisos en altura, porque la integración se hace ahora en vertical para alojar más células en una misma superficie. Es extraordinariamente complejo por la necesidad de construir canales de comunicación en vertical que atraviesen todas las capas horizontales, un símil de los pilares en un edificio de varias plantas.

Hay que tener en cuenta que la fabricación de memorias, y más específicamente las NAND flash, está entre los procesos más complejos de la industria de semiconductores. Como se destacó en el Investor Day de WD, las fortalezas clave de la joint-venture con Toshiba son «el liderazgo tecnológico, la escala combinada de las operaciones y la colaboración más eficiente en ingeniería». Si la situación actual se prolongara más allá de lo razonable, estas fortalezas se convertirían en debilidades, porque no se pueden repartir ni dividir. El riesgo mayor es que se deje la decisión final a políticos, banqueros y abogados.

[informe de Lluís Alonso]