En Sand Hill Road, la avenida de Menlo Park donde se domicilian decenas de compañías de inversión del Silicon Valley, nadie cree en la existencia de una segunda burbuja de Internet. Por la cuenta que les tiene. El inversor Marc Andreessen, legendario fundador de Netscape en los 90 y hoy alma mater de Andreessen Horowitz, sostiene que “estamos más o menos como en 1995-96, cuando las salidas a bolsa de Netscape y Yahoo fueron un éxito”. El apunte de Andreessen, presente en numerosos consejos de administración – es interesante, porque la burbuja anterior no se empezó a nombrar como tal hasta julio de 1999, y acabaría explotando en marzo del 2000.

Sí, el espectro de una nueva burbuja ronda nuevamente, y como ocurriera entonces, los inversores actúan como si prestaran más atención al número de usuarios que a los ingresos que estos generan. Pero conviene desconfiar de los apelativos: si se da por cierto aquello de que la burbuja existe, lo niegue quien lo niegue, también es verdad que no ha contaminado al resto del sector tecnológico, ni le ha restado financiación.

De algunas valoraciones fantasiosas basadas en el crecimiento de las redes sociales, podría deducirse que las salidas a bolsa de estos meses son ensayos generales del evento más esperado, la de Facebook, que en ningún caso ocurrirá antes del 2012. Roger McNamee, otro veterano inversor, aúna dos reflexiones en una frase: “los recursos de capital disponibles son muy superiores a los que teníamos en los 90, pero se equivoca quien crea que todas las redes sociales tendrán el mismo éxito que ha tenido Facebook”.

Otro negacionista es Peter Thiel, quien tras vender PayPal en 2002, dos años después tuvo la astucia de ayudar con medio millón a Mark Zuckerberg. “Para que tenga sentido hablar de burbuja – dice Thiel – falta algo fundamental, que el público tenga la posibilidad de invertir y, potencialmente, de perder dinero”. Según Thiel, los periodistas están obsesionados con la (supuesta) burbuja porque no entienden cómo funciona el capital-riesgo. Ahora todo ocurre en un mercado secundario – por cierto, no regulado – en el que, en el peor de los casos, unos cuantos inversores habrán perdido una parte de lo que han ganado durante años.

Howard Anderson, cofundador de Battery Ventures, carga con el estigma de no haber confiado en Zuckerberg cuando estaba en Harvard: “es que para entender el negocio de Facebook había que ser veinteañero, pero a mi edad …” Los años no han hecho que Anderson perdiera el sentido de las proporciones: si las hipótesis actuales sobre el valor de Facebook fueran ciertas – desliza – valdría en bolsa un 60% más que Ford.

¿Qué es, para los economistas, una burbuja? “Un aumento vertiginoso del precio de un activo, que desencadena un proceso en el que el alza inicial genera expectativas de alzas futuras y atrae otros compradores, por lo general especuladores interesados más en revender ese activo que en esperar hasta que genere beneficios. El proceso suele ser reversible, y entonces las expectativas caen bruscamente” (Charles Kindleberger)

Lo que hace más llamativa la situación actual es la aparente disociación entre la industria de internet y el estado de la economía en Estados Unidos y en Europa. Es bien sabido que el estado de California está al borde de la suspensión de pagos, pero en el Silicon Valley se habla de… la escasez de oficinas: un 18% de espacio vacante había el año pasado, que en 2011 ha bajado a menos del 5%; el metro cuadrado ha subido un 30% en Mountain View y un 45% en Palo Alto ¿Es sostenible esta situación?

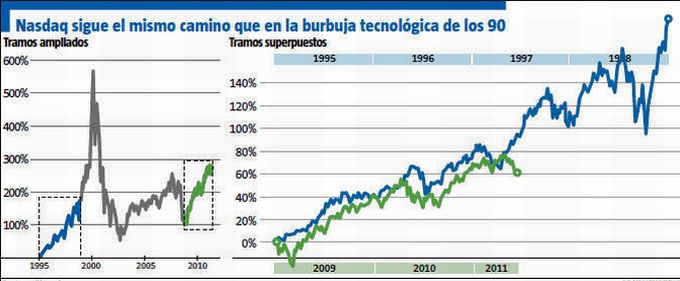

Si se compara 2011 con el boom de 1999, no hay una fiebre de salidas a bolsa de empresas tecnológicas: sólo una veintena frente a 308; pero mientras en aquel año las 24 más importantes sumaron 71.000 millones de dólares de valor bursátil, con 5 de las actuales se alcanza la misma cifra. Hay que tener en cuenta que en 2000 había en todo el mundo 250 millones de usuarios de internet (el 5% de la población mundial), que desde entonces han aumentado a unos 2.000 millones (casi una tercera parte del total).

Pandora, una veterana radio en internet, salió a bolsa en junio y, pese a que tiene 90 millones de usuarios, nunca ha tenido beneficios. Desde el primer día, cosechó 12 dólares por cada dólar que espera facturar este año, una ratio que duplica la cotización de Google o Apple (!).

Curiosamente, la primera red social en salir a bolsa fue RenRen, que cotiza en Nueva York pese a que sus operaciones están en China, pero la atención se ha enfocado más en LinkedIn: sus ingresos del 2011 se estiman en 420 millones de dólares, insuficientes para obtener beneficios, pero su capitalización bursátil oscila por encima de 9.000 millones de dólares, aunque lo cierto es que se negocia poco volumen. Mordaz, el analista Michael Moe, “mucho me temo que los que compran LinkedIn lo hacen porque no pueden comprar Facebook”.

Groupon no es una red social ni tiene la pretensión usual de cambiar el mundo ni usa una tecnología sofisticada: su método es el envío de un mail diario con una oferta de comerciantes adheridos al sistema. Exitoso, pero fácil de emular: de hecho, los imitadores han surgido como hongos, por lo que se puede pensar que tal como subió, podría caer, víctima de un competidor eficaz, o de la fatiga de los consumidores. Proyecta colocar en bolsa acciones por 1.000 millones de dólares, representativas de una décima parte del valor que estiman sus fundadores.

Pero la sensación del momento es Zynga. ¿Será el fenómeno bursátil que esperan sus creadores? Especialista en juegos `sociales´ [Farmville y CityVille, entre otros], con 270 millones de usuarios, ingresó en el primer trimestre 235 millones gracias a una relación privilegiada con Facebook, y ya ha presentado la documentación previa a una oferta pública. ¿Qué acciones pondrá a la venta? ¿Las del fondo Kleiner Perkins, que no ha vuelto a repetir un pelotazo como el del 2004 con Google? ¿O las de Yuri Milner, empresario ruso afincado en el Silicon Valley y, qué casualidad, accionista de Facebook? Oficiosamente, el valor implícito de Zynga podría rondar los 20.000 millones de dólares.

Por una u otra vía, la percepción – tanto subjetiva como objetiva – de la existencia de una burbuja aumenta cada día que pasa. Eric Schmidt, presidente de Google – que emergió airosa de la crisis anterior – ha dicho algo para recordar: “la existencia material de una burbuja sólo se confirma cuando estalla; por esto, cuando la prensa habla del asunto, yo presto atención”.

[publicado en La Vanguardia, 24/07]