Al cierre del 2021, el mundo alcanzará los 660 millones de suscripciones a redes 5G, según una estimación de Ericsson que supera en 80 millones la anterior, del pasado verano, cuando se incorporaba un millón cada día. La aceleración es evidente: los dispositivos 5G representarían ahora mismo el 23% del total, mientras que hace ahora diez años, en un momento comparable del ciclo de 4G, eran sólo el 8%. En la misma perspectiva, se espera que las redes 5G cubrirán el 75% de la población mundial: 4.400 millones de suscripciones que equivaldrán al 49% del total de usuarios. Otra previsión indica que de los 11,4 Gbytes de uso medio por smartphone a finales de este año se pasará a 41 Gbytes en 2027.

Las cifras anteriores, han sido extraídas del Mobility Report de Ericsson, que con la edición de noviembre ha cumplido diez años de publicación. Pero son una referencia lateral del propósito de esta crónica. Se ha escrito mucho acerca de los despliegues, coberturas y velocidades alcanzadas por las redes 5G, pero muy poco sobre la percepción que los usuarios expresan acerca de los operadores que están haciendo esos despliegues. Esta investigación es la materia de otro estudio producido por el ConsumerLab de Ericsson bajo el título 5G Pacesetters: winning in the eyes of consumers and growing revenues.

El informe se explaya sobre dos ejes que tienen necesariamente un rasgo de voluntarismo inevitable a estas alturas, cuando una alta proporción de las suscripciones corresponden a países asiáticos. Aun así, sus conclusiones pretenden conceptualizar la extensión de 5G en el mercado a diferencia de lo ocurrido con generaciones anteriores. Con tal propósito ha entrevistado a usuarios en 22 mercados distintos

Por un lado, se trata de identificar la tipología de los operadores que más influyen en el ritmo de despliegue e innovación en torno a 5G. Por otro, de medir sus progresos desde la percepción que tienen los usuarios. En consecuencia, aunque los clasifica en cuatro categorías, en la práctica el protagonismo queda en manos del grupo que llama pacesetters (en adelante, pioneros).

Como si se tratara de una cebolla, los autores empiezan por dividir a los operadores entre los que adoptan un enfoque proactivo [que se adelanta a los acontecimientos] y los pasivos. El rasgo definitorio de los primeros es la exploración de rangos de nuevos servicios y rangos de precios, así como las mejores oportunidades de inversión. Lo que se intenta es averiguar por qué, pero de entrada afirma que sólo una quinta parte de los operadores censados caben en esta cuota del ranking.

¿Qué tiene ese 20% de operadores que no tenga la mayoría? Primero, son vistos como líderes por el 70% de sus propios clientes, mientras que sólo el 17% de estos se dice dispuesto a cambiar de proveedor. Por consiguiente, los llamados pioneros tendrían tres veces más probabilidades de retener a sus clientes a través de sus estrategias de marketing. Y también tienen el doble de posibilidades de aumentar su ingreso medio por cliente (ARPU) que sus competidores a los que se etiqueta como aspirantes. La mayor parte de los pioneros se ganan el adjetivo al monetizar su red 5G en base a una oferta que combina velocidad, calidad de servicio, convergencia entre fijo y móvil y contenidos empaquetados.

Cabe preguntarse qué hace el 80% restante. Los siguientes según el informe – aspirantes – suelen cumplir un rol de retadores, pero raramente consiguen satisfacer a los consumidores, por lo que en la percepción de estos merecen una menor confianza y reputación. Desde luego, Ericsson no asocia estos atributos con ningún operador reconocible, pero el estudio deja claro que el 63% de los llamados pioneros centran su estrategia en la calidad: son los primeros en desplegar comercialmente 5G, a distancia del grupo que les sigue.

Por consiguiente, el estudio promovido por la compañía sueca considera que los operadores pioneros asumen la mayor responsabilidad en la ratio de crecimiento de 5G. Son capaces de estimular la demanda e influyen así en la percepción de los consumidores acerca de la disponibilidad real de la tecnología. Esto se sustenta, según los datos que soportan el estudio, en un 50% más de abonados que el resto: sólo un 3% de ellos está pensando en cambiarse a un operador aspirante.

La retención de clientes tiene otro efecto: cambia el comportamiento de los consumidores, gracias a que los pioneros apoyan su marketing con la incorporación de nuevas aplicaciones y servicios, de los que se enumera el video mejorado, los juegos en la nube, la alta definición y la realidad aumentada. Además, se supone que este patrón de uso hace viable atraer nuevas capas de usuarios hacia planes premium, bienvenidos a efectos de la monetización de las inversiones en espectro e infraestructura.

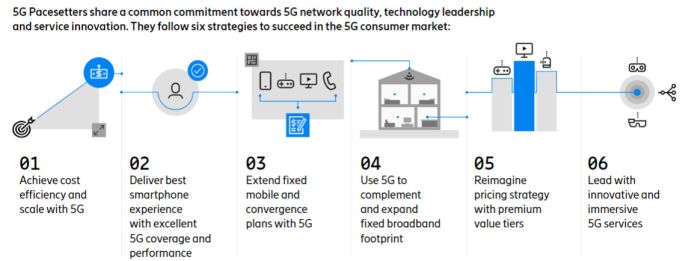

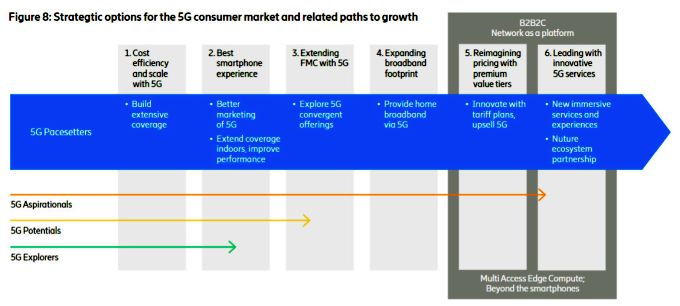

En su intento de entender los mecanismos de maduración del mercado 5G, el estudio desglosa seis estrategias descritas en el siguiente gráfico

Ericsson relaciona las seis estrategias en mercados cuyo uso de datos es superior a la media (más de 10 Gb por abonado al mes) señalando a China, Corea del Sur, Taiwán y Finlandia como ejemplos, en los que tanto los pioneros como los aspirantes han desplegado rápida y extensamente 5G para conseguir un motor de producción de datos móviles más rentable a largo plazo y soportar una demanda de tráfico significativamente más alta.

Después de garantizar unas operaciones rentables, una piedra angular de la estrategia de cualquier operador reside en ofrecer a los consumidores la mejor experiencia de uso de la red 5G especialmente en interiores y en lugares especialmente intensivos.

La tercera estrategia enunciada en el informe es la ampliación de las ofertas convergentes combinando cobertura móvil 5G con una buena red de banda ancha fija: los usuarios se benefician de una experiencia similar a la de la fibra tanto en su domicilio como fuera de él. Además, los operadores han utilizado 5G para complementar su huella de banda ancha fija allí donde hay menos fibra disponible o, en otros casos, se han aprovechado de sus ventajas para explorar otras fuentes de ingresos mediante (FWA 5G) para competir con los proveedores de banda ancha tradicional que depende de DSL o del cable, dos tecnologías en retroceso.

La quinta estrategia de la serie de seis consiste en renovar los precios de 5G con niveles premium, en vez de sumarse a la corriente low-cost. En los mercados donde los datos ilimitados es parte natural de la oferta de los operadores, estos han tenido que apostar por la calidad del servicio y/o por los contenidos.

En teoría, cualquiera de estas estrategias deberían conducir a un aumento de los ingresos de los operadores respectivos. Pero entonces, ¿por qué los ´íncumbentes` ven cómo esos ingresos les son esquivos, según revelan sus cuentas de resultados? Esta tendencia, hasta ahora irreparable, ha sido agudizada por la regulación y por el aliento a los operadores móviles virtuales, que penaliza a aquellos que han invertido en espectro e infraestructura.

Procurando no mojarse demasiado, los redactores del estudio – hay que suponer que empleados de Ericsson – advierten que, aun en los raros casos en que los ingresos aumentan en cifras absolutas, el ARPU se debilita sistemáticamente. Dejan abierta la puerta a la esperanza en que 5G ayudará a cambiar el estado de cosas. Señalan, sin mayor detalle – al menos en la versión difundida – que una mayor proporción de los operadores pioneros ha podido aumentar su ARPU de un año a otro y, al mismo tiempo, que el 53% de ellos incrementó sus ingresos por servicios entre un 7% y un 8%.

No puede sorprender a nadie el hecho de que los operadores bautizados un tanto púdicamente como exploradores, segmento porcentualmente menor que basa la captación de clientes en bajar los precios, han sido capaces de elevar sus ingresos y ganar cuota de mercado, pero al mismo tiempo son incapaces de traducirlos en crecimiento del ARPU.

Ya en el terreno de la monetización, el estudio deja muy claro que los operadores pioneros han liderado la innovación de la estructura de precios cuando decidieron dar opciones de volumen ilimitado de datos como parte de ofertas de banda ancha móvil pero ahora, con la entrada en servicio de 5G, están ideando formas de monetización basadas en la aportación de las nuevas redes más allá de la típica oferta de datos ilimitados.

Tres de cada cuatro operadores pioneros tienen ofertas 5G premium, en las que ponen en primer plano la velocidad, la calidad del servicio y/o los contenidos. Sólo cuatro de cada diez aspirantes son capaces de igualar esa oferta que busca la retención de los consumidores satisfaciendo sus expectativas a cambio de pagar un poco más y distanciarse de la experiencia 4G.