A la vista está que Amazon ha acaparado una porción creciente del comercio mundial y por el camino está marcando el ritmo al resto de sus actores que, cuando no encuentran forma de contrarrestarla, optan por emular sus buenas y malas prácticas. Esto lo sabe todo el mundo, pero no siempre quedan claros los mecanismos que hacen posible un dominio tan abrumador. Normalmente, a lo más que se llega es a entender lo visible, que los productos bajo las marcas propias de Amazon son una mínima parte de su facturación, que no es sinónimo de ingresos, por un modelo de negocio que deja espacio a terceros. La mayor parte procede de una miríada de vendedores a los que acoge bajo la figura de marketplace.

Amazon introdujo la figura de vendedores externos hace veintiún años. En su libro, The Everything Store, describe Brad Stone: “precios más bajos traen más visitas de consumidores y estas incrementan el volumen de ventas, atrayendo más comisiones pagadas por los vendedores. Este modelo ha permitido a Amazon cubrir los costes fijos de su logística y obtener más eficiencia para bajar aún más los precios […]“

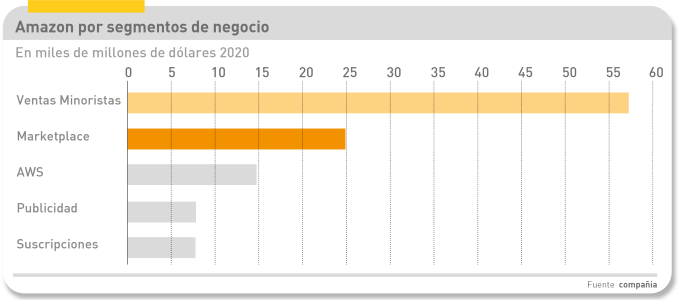

Los informes de la compañía son más detallados de lo que se esperaría de un cuasimonopolio. Según el último, las ventas minoristas de productos propios pasaron de 1.600 millones a 117.000 millones el año pasado, con una tasa compuesta de crecimiento durante ese periodo del 25%. Mientras tanto, las ventas de terceros pasaron en la mitad de tiempo de 100 a 160.000 millones, una ratio anual del 52%. Se espera que el marketplace generará este año casi la mitad de los ingresos totales de la rama minorista del grupo.

Muchos de esos vendedores externos, de muy distintos sectores y tamaños, aprovechan logística y almacenes de Amazon alrededor del mundo para confiarle en depósito un cierto volumen de mercancías para que sirva los pedidos que llegan a través de la plataforma. El fenómeno ha alcanzado dimensiones como para atraer el apetito de compañías con músculo financiero suficiente para adquirir decenas de esos vendedores e integrar sus funciones de marketing y suministro con el fin de mejorar los márgenes comprimidos por la voracidad de Amazon. Se trata, en suma, de una consolidación dentro del gran consolidador del comercio electrónico (y en perspectiva, también del físico en ciertas categorías).

La tendencia a la agregación es arrolladora. A finales del 2020, Thrasio, una compañía estadounidense, había recaudado 1.000 millones de dólares con el objeto de comprar vendedores independientes que operaban en la esfera de Amazon. Meses después, había llegado a 1.800 millones disponibles y hace poco reconocía tener 150 marcas bajo su paraguas, con un catálogo total de 22.000 productos. Su ambición declarada es convertirse en una suerte de Procter & Gamble de la era digital.

No es el único caso: la alemana Berlin Brands Grupo (BBG) ha “levantado” (sic) 940 millones. Estas empresas beben del capital riesgo, pero fundamentalmente de la deuda, que logran con facilidad ya que la usan para comprar negocios que están en funcionamiento y mejorarían agrupándolos.

BBG, fundada en 2005, era considerada como una incubadora de marcas hasta que se aventuró en la absorción de empresas de menor talla. Aun así, es una rara avis. El año de su máximo desarrollo ha sido 2020, período en el que las ventas online subieron como la espuma y Amazon desbordó todo pronóstico. En consecuencia, las compañías definidas como agregadores de vendedores sobre esa plataforma brotaron como setas. Aparecieron varias británicas jóvenes (Heroes, con 200 millones en el banco; Olsam, con 165 millones), otras alemanas y más estadounidenses, todas bien dotadas. Era de esperar que se extendieran a China: el fabricante de electrónica Anker nació para vender marcas en Amazon y recientemente ha salido a la bolsa de Shenzhen con una valoración de 8.000 millones de dólares.

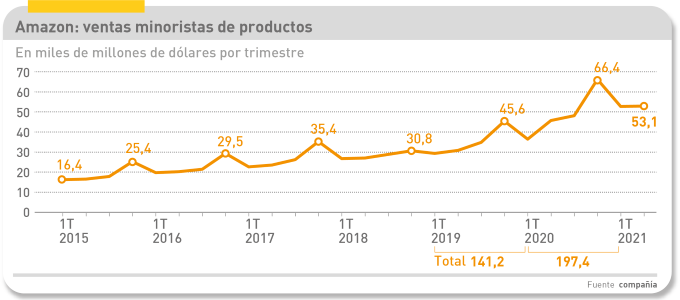

En cualquier sector que se considere, la consolidación es signo de madurez. Lo interesante de estos casos es que se producen dentro de un universo en expansión, creado por una empresa privada. Entre 2019 y 2020, con la inapreciable ayuda de la Covid, el valor total de las mercancías vendidas en la plataforma de Amazon aumentó un 53%. Tocaron su propio techo en el cuarto trimestre del 2020 [66.400 millones de dólares] y desde entonces se mantienen por encima de cualquier antecedente.

Ah, por cierto, el beneficio neto del grupo fundado por Jeff Bezos y ahora presidida por Andrew Jassy, aumentó un 85,8% durante el año de la pandemia, alcanzando los 21.331 millones de dólares.

Las condiciones eran propicias, desde luego. El confinamiento y el miedo al contagio del virus dieron lugar a unos hábitos que impulsaron las ventas online. Así fue que los agregadores de negocios uncidos a la plataforma de Amazon son el fruto de esos cambios. Una consultora creada al calor del comercio electrónico, MarketPulse, ha calculado que desde abril del año pasado han nacido 74 compañías con este pedigrí y a su financiación se han destinado más de 9.000 millones de dólares, que este año van a superar holgadamente los 10.000 millones. Aglutinan a casi dos millones de mercaderes independientes, que vertebran el crecimiento de las ventas con decenas de miles de productos.

Con la paulatina normalización de la vida cotidiana, la gente ha reducido su ansiedad por la compra online, pero el fenómeno no ha retrocedido. Estos agregadores han ganado en sofisticación y buscan oportunidades más allá de los límites de Amazon, con marcas que accedan directamente a los consumidores con sitios web propios. El precio que se paga por esos vendedores se ha estabilizado y aunque no se identifica un sector dominante: hay marcas de ropa, mucho artículo de fitness, de jardinería, para el hogar, cosmética, todo un mundo.

Una expresión curiosa de lo que pasa es que la oficina de patentes y marcas de Estados Unidos (USPTO) se ha visto desbordada por una avalancha de registros: 211.000 en la primera mitad de este año mientras que entre 2019 y 2020 el incremento fue del 172%. En julio, las peticiones no respondidas superaban las 900.000 por primera vez en la historia. Se atribuye la mayor parte de esta locura a los candidatos a vender a través de Amazon.

El modelo de negocio de estos agregadores es transparente: multiplicar el valor de las marcas que agrupan a base de generar eficiencias. Se ahorran costes de marketing, legales y salariales, así como en la cadena de suministro, siendo capaces de aumentar el número de pedidos, agruparlos y conseguir mejores acuerdos con los nuevos proveedores que pasan por el aro. Todas las marcas compradas se benefician de la solvencia económica de la nueva matriz e incluso – excepcionalmente – obtienen condiciones mejores por parte de Amazon. La idea es simple: que el todo valga más que la suma de las partes.

Adquieren todo el ciclo del negocio: la marca, la página web, su perfil como vendedor en Amazon, la relación con las fábricas. Es habitual que compren mercaderes independientes que forman parte del programa Fulfilment by Amazon, mediante el cual se alimenta de inventarios los almacenes de la plataforma y se optimizan los servicios de transporte para agilizar las entregas al consumidor. Estas operaciones, que para cualquiera serían dolores de cabeza, fluyen bien lubricadas por los sistemas de Amazon.

A priori, los márgenes por vender en Amazon son estrechos. A la comisión hay que sumar el hecho de que es un mecanismo para tirar los precios, por la facilidad que la propia plataforma facilita para comparar y comprar barato.

Entre otros riesgos de esta forma de operar se encuentra la práctica de Amazon, que tiende a copiar ciertos productos de éxito para encargar su fabricación y luego venderlos por sí misma compitiendo con el vendedor que abrió camino. Esta competencia ha dado lugar a procedimientos en Estados Unidos y Europa, como síntomas de monopolio. Además, el coloso del comercio electrónico puede alterar sus algoritmos de recomendación o de búsqueda y así hundir la viabilidad de cualquier producto. Aparte de estas amenazas latentes, los costes del modelo resultan predecibles.

El proceso de compra e integración de una marca que sigue todo agregador está bien estudiado. El primer paso es que el equipo legal compruebe que el negocio está en regla para evitar sorpresas. Después, se buscan posibles ineficiencias en la cadena de suministro, se aplica a los productos un nuevo diseño o repackaging, si fuera oportuno, se estudian nuevas versiones o se hacen fotos más atractivas para el catálogo. Para el consumidor final, el producto sigue siendo el mismo.

Otra obsesión de los agregadores tiene que ver con los datos. Amazon se encarga de elegir qué productos promover, gracias a la inteligencia – poco importa que sea humana o artificial – que obtiene de las transacciones de su plataforma. Estas compañías podrían hacer lo mismo a menor escala y con menos información, pero el sistema tiende a una industrialización del marketplace, en torno al cual campan brokers especializados en busca de mercaderes aptos para ser absorbidos.

Todas estas compañías, sin excepción, dicen ser una bendición para los usuarios de Amazon, ya que por su dimensión no pueden arriesgarse a la venta de productos de baja calidad. Por ahora, aquella no se pronuncia sobre lo que está ocurriendo a cubierto de sus anchas alas, pero parece claro que el fenómeno descrito hasta aquí tiene como punto de mira una nueva forma de comprar y los gustos propios de la generación Z, de la que se destaca su mayor fidelidad a las marcas y la comparación compulsiva de precios.

Todo sugiere que esta categoría de agregadores será clave en el futuro del comercio electrónico. Aunque el modelo no carece de complicaciones. Por un lado, algunos de los vendedores adquiridos tienen contratos temporales con proveedores a los que nunca han visitado y otros usan reseñas falsas para mejorar la valoración de sus productos [en septiembre, Amazon ha dado de baja 600 marcas chinas por incurrir en esta práctica]. Integrar una cantidad de marcas heterogéneas en un procedimiento único también tiene dificultades: Amazon no da ninguna facilidad para transferirlas de uno a otro propietario, por lo que alguno de los adquirentes se ha visto en la necesidad de liquidar sus inventarios en almacenes antes de incorporar la marca renovada.

Queda una última duda: probar que el modelo de negocio es duradero. Los nuevos agregadores han crecido muy rápidamente, pero su trayectoria es corta para juzgar su eficacia. Además, los vendedores independientes tienen ahora herramientas como Shopify para crear sus propias tiendas al margen de Amazon, pero temen que la dinámica del comercio electrónico propicie su invisibilidad y los obligue a negociar para, arrepentidos, pedir su ingreso en el poblado imperio de Jeff Bezos.

[informe de Pablo G. Bejerano]