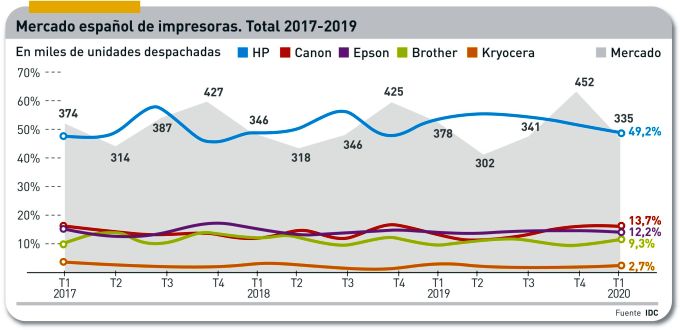

Como tantos otros en casi cualquier sector y prácticamente en todo el mundo, la irrupción del coronavirus en el primer trimestre del año no podía menos que desarticular el mercado de sistemas de impresión. Entre enero y marzo en España se despacharon 335.000 impresoras, que representan una caída del 11,4% sobre igual período de 2019 y de más del 25% sobre el precedente, ciertamente excepcional. Baste decir que en las mismas fechas de 2019 el mercado crecía por encima del 9%. Este año, la suma de confinamiento, teletrabajo, caos logístico y cierre de tiendas se han conjugado para provocar un cuadro que todo indica debería repetirse, probablemente agravado, en el segundo trimestre ya en curso.

Es el de la impresión un mercado que presume de transición a la vez que, por su concentración en pocas marcas globales (una estadounidense, el resto japonesas) se mueve con estrategias cautelosas. Ahora mismo, está saliendo de una sonada batalla corporativa, más defensiva que proactiva y la irrupción del coronavirus ha tenido el mérito de abortar las hostilidades. Esto sería harina de otro costal; por ahora, sobre la mesa están las cifras de mercado elaboradas por IDC.

Al cierre del primer trimestre, HP se había confirmado como líder absoluto del mercado español (también del global) del que controla casi la mitad, últimamente con tendencia a bajar. No es una situación cómoda porque acaba pagando proporcionalmente el precio de una crisis generalizada. En realidad, las cifras globales, tomadas del informe de IDC, indican la existencia de dos dinámicas. Por un lado, con la declaración del estado de alarma, se ha disparado la demanda de impresoras, que la industria no ha podido cubrir. Las causas están a la vista: el teletrabajo y las clases online. Por otro, el único modo de procurarse una máquina nueva ha sido el canal online, cuyos inventarios no tienen elasticidad suficiente. Incluso hoy, tras el cambio a la “nueva normalidad” no es nada sencillo encontrar en el comercio el modelo de impresora que se busca. Y no porque el catálogo no sea abundante.

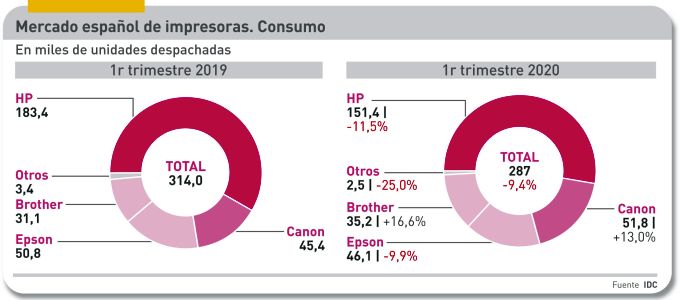

El destino de la mayor parte de la oferta es el consumo – categoría que suele incluir las microempresas – con más del 85% del total, que suele ser bastante estable pero que en esta oportunidad ha sufrido un descenso del 9,4% interanual. ¿Qué pudo ser peor? Seguramente.

Es precisamente en el consumo donde se apoya con más firmeza el liderazgo de HP, con una cuota del 52,8% calculada por IDC. Pero también ha sido la marca que más ha descendido en este segmento, el 11,5%, perdiendo por el camino casi seis puntos de cuota. Estadísticamente, el porcentaje cedido por HP se lo han repartido Canon y Brother, segunda y cuarta marca de la tabla. En cambio, Epson, en cambio se ha alineado con la curva descendente del mercado: -9,0%.

Las estadísticas de GfK, que reflejan la venta al cliente final, muestran un panorama diferente, el de una batalla por los stocks disponibles en manos de minoristas y mayoristas. En marzo y abril, los meses más críticos, se vendieron (verbo distinto a despachar) más de 226.000 unidades, un aumento del 158% sobre 2019. En esta visión del mercado, HP alcanzó en marzo su máxima cuota histórica del 67,3%, seguida de Epson (19,5%) y Canon (17,2%). A partir de mayo, los stocks habrán desaparecido y cada marca tendrá que abastecer la demanda en la medida que haya ajustado la llegada de equipos desde las fábricas asiáticas reabiertas.

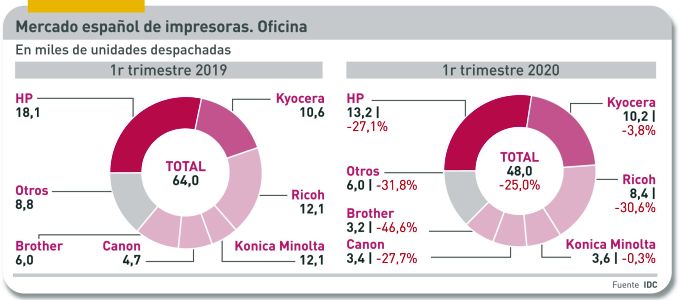

En el segmento de oficinas, la situación es más compleja. Normalmente es un mercado más estable, salvo episodios marcados por una instalación masiva. En general, se mueve en la horquilla de 50.000 a 60.000 unidades trimestrales, pero que en el primer trimestre de 2020 no ha podido pasar de 48.000. Con las oficinas cerradas, desde mediados de marzo no ha habido nuevas compras de empresas y una parte de las tareas de impresión se ha desplazado a los equipos de consumo de que disponían en sus casas los empleados y funcionarios.

De esta situación todas las marcas sin excepción han salido perdiendo pero el reparto de cuotas es menos desigual: las tres dominante contribuyen con tres de cada cuatro impresoras despachadas (en la práctica, enero y febrero). HP marcha al frente del pelotón (27,6%) seguida a seis puntos por Kyocera (21,4%) y a diez por Ricoh (17,4%).

En la práctica, en el mercado de impresión de oficina caben dos realidades distintas según el formato que se considere. En el mayoritario A4 (36.500 unidades despachadas), HP defiende su cuota del 32,8% pese a descender en la comparación interanual, por delante de Kyocera (25,2%). En A3 – en su mayor parte a color y multifuncional – el líder indiscutido es Ricoh (34,7%) mientras HP queda relegada al 11,0%.

Aunque, cuando se habla de impresión en oficina, donde más claramente se vive la transición digital, el modelo de negocio tiene cada vez menos relación con impresora en sí misma y cada vez más con la gestión del flujo de trabajo. Por consiguiente, así como en el consumo se evoluciona hacia la mejor gestión de los consumibles, en las oficinas impera el pago por uso (por página) de manera que los parámetros del mercado van cambiando. Con o sin virus.