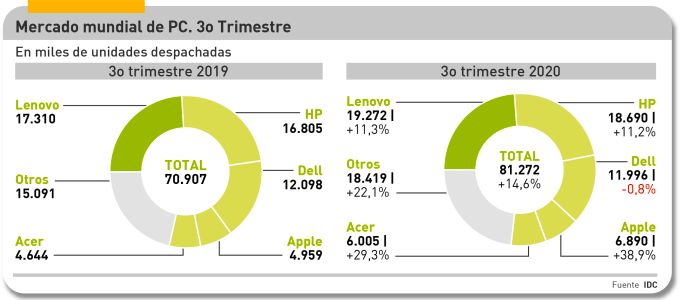

Tal como se preveía, el tercer trimestre ha devuelto lustre al mercado de PC, súbitamente ensalzado incluso por quienes hasta no hace mucho han enredado con predicciones apocalípticas. Las cifras recopiladas por IDC son inapelables: de julio a septiembre, los despachos totales han sido los más altos en diez años: 81,3 millones de unidades, un 14,6% de incremento. Lenovo mantiene el primer puesto seguida de HP, casi un empate técnico ya que la diferencia es de siete décimas. Es relevante señalar que estas dos marcas suman el 43,7% del mercado mundial, dejando tras ellas una brecha insalvable. ¿Ha comenzado el renacimiento del PC o se trata solamente de un fruto perecedero del coronavirus?

Los analistas de IDC apuntan una explicación plausible: la distribución ha tenido que restaurar sus inventarios, agotados por la demanda del segundo trimestre, pero aun así la industria ha entrado en la última fase del año con una cartera de pedidos insatisfecha. Tras este diagnóstico, dan un salto y afirman que una vez saciada la demanda, el año próximo deberían retornar los números rojos.

La industria discrepa rotundamente con esa opinión. En el foro Canalys 2020 Forecasting, esta vez online, intervino Gianfranco Lanci, COO de Lenovo, quien pronosticó otro crecimiento récord en 2021. La pandemia – dijo – ha acelerado un resurgir de las ventas de PC que ya se esbozaba por la necesidad de reemplazar una base instalada envejecida. “Creo que estamos en camino de alcanzar un total de 300 millones de unidades el año próximo, esto es entre 20 y 30 millones de crecimiento adicional. También pienso que este ciclo de demanda no aflojará en los próximos doce a dieciocho meses”.

Por su parte, Enrique Lores, CEO de HP, ha repetido su convicción de que están dadas las condiciones para que el parque instalado pase de un ordenador por hogar a un ordenador por persona. Y no se trata sólo de vender más PC, sino que esta trayectoria induce la demanda de periféricos y accesorios: monitores, webcams, teclados, ratones, que todo es negocio, además de engendrar otro afluente de servicios de suscripción. Todo ello como consecuencia indirecta de una maldita crisis sanitaria que ha cambiado todo.

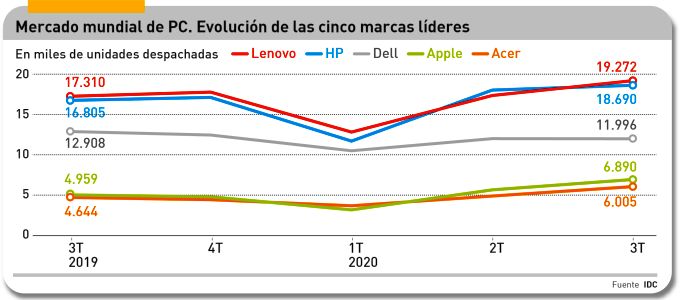

Pese al patinazo del primer trimestre la cifra acumulada en nueve meses de 2020 suma 216,7 millones de unidades, lo que significa que al final de este año superará holgadamente el total del anterior, haciendo plausible la hipótesis de Lanci.

Cuatro de las cinco marcas de cabeza han crecido en porcentajes de dos dígitos; la que más ha sido Apple (+38,9% en un trimestre tiene mérito); la excepción ha sido Dell, que descendió un 0,8% pagando así el precio de su dedicación al mercado empresarial y su ausencia de facto en el de consumo. Por regiones, Estados Unidos y Canadá han vivido un trimestre excepcional, mientras EMEA cerró el período con el 11,7% de aumento, aunque las dos marcas líderes parecen haber sufrido problemas de suministro. Es curioso que Asia-Pacífico (excluyendo Japón) que ha emergido antes de la crisis, tuviera un crecimiento mediocre.

Como mostraba el segundo trimestre, la categoría dominante han vuelto a ser los portátiles, relegando los equipos desktop a una posición marginal. Es obligado hacer mención de un componente de estas cifras, el auge de ventas de Chromebooks, desencadenado por la educación online, aunque debido a su bajo precio lucen mucho menos en valor que en volumen.

Comoquiera que a alguien en Gartner se le antojó años atrás que un Chromebook – indiscutiblemente un PC sólo que dependiente de su conexión a la nube – no debía ser incluido en la estadística de los PC, el capricho metodológico ha acabado en fiasco. Hay una diferencia de más de 10 millones de unidades entre lo que Gartner llama PC y las reconocidas por IDC: de esto se deduciría que los Chromebooks han representado aproximadamente un 11% del total de equipos despachados. Ahora sería interesante saber qué peso representa en las cuentas de cada fabricante.

Los problemas de suministro de componentes que han perturbado la oferta no han desaparecido aunque la demanda ha despertado. Intel sigue escatimando las entregas de procesadores y por esa fisura del mercado se ha colado AMD, que los usuarios ya no consideran como de baja gama: en consecuencia, los fabricantes de PC añaden nuevos modelos equipados con procesadores de la familia Ryzen. La reacción de Intel ha sido un triple anuncio que modifica su catálogo: la undécima generación de CPU llamada Tiger Lake, su nueva arquitectura gráfica Xe y la plataforma Evo, que pretende abrir una era en el diseño de ordenadores portátiles. También ARM se ha presentado voluntaria al desfile gracias a la compatibilidad con la próxima versión de Windows y el portátil ultrafino Surface Pro X, de Microsoft.

Esta suma de reactivación de la demanda y una dosis refrescante de innovación en el desarrollo ha dado lugar a una serie de novedades que llegan justo a tiempo. Lenovo ha llevado al límite las pautas de diseño con su PC plegable X1 Fold, cuya pantalla de 13,3 pulgadas se abre en dos pantallas de 9, pulgadas, que sigue la huella del último smartphone plegable de Samsung. La marca china ha añadido a su catálogo el modelo X1 Nano, que es de los primeros en implementar las flamantes especificaciones de Intel. HP ha respondido al reto con un laptop de la serie Spectra x360 para el que, en lugar del formato 16:9 habitual, ha optado por una pantalla de 3:2 que ofrece un 20% más de superficie vertical para trabajar con documentos.

Es cierto que en pleno sacudón de la pandemia los usuarios han arrebatado los modelos de bajo precio, pero el momento parece propicio para que las novedades cuajen y – con la citada excepción de Chromebook – mejoren los márgenes de los fabricantes. Si esto facilitará un mayor grado de concentración de marcas o lo contrario, está por ver.