La atonía relativa del mercado de semiconductores ha contrastado en 2016 con la febril actividad de los grandes fabricantes, que no han parado de comprar empresas y de extenderse más allá de sus límites tradicionales. Intel ha sido el más activo, con la compra de Altera a finales del 2015 y la de Nervana este año, pero sin llegar a la audacia de Softbank, que en julio cerró un acuerdo para adquirir ARM. Al final, la operación más cuantiosa ha tenido por protagonista a Qualcomm al apoderarse de NXP, fruto de una fusión anterior. La transacción Avago-Broadcom, cúlmen del 2015, palidece al lado de las de este año. ¿Qué significa tanta agitación en un sector generalmente aburrido?

La pregunta admite dos respuestas complementarias. Por un lado, obedece a la propia naturaleza de este mercado, que en pocos meses ha vivido más cambios que en muchos años. Por otro, al incremento de los costes de fabricación que no pueden repercutirse fácilmente en el precio. La caída de ventas del iPhone en el tercer trimestre, como síntoma de desaceleración de la demanda de smartphones, en paralelo con el desastre del Galaxy Note 7, han puesto en evidencia que los móviles han dejado de ser el motor de crecimiento de la industria de semiconductores. En síntesis: esta facturará el año próximo será, como mucho, lo mismo que en 2016.

Asimismo, no se espera que los ordenadores y las tabletas contribuyan al crecimiento, aun cuando llegue a recuperarse el precio de las memorias, que ha vivido dos años de penitencia. De ahí que Intel optara finalmente por tirar de billetera para adentrarse en nuevos dominios en los que hasta ahora no estaba presente.

Estas operaciones no carecen de incertidumbres. El saldo final dependerá – se empezará a ver el año entrante – de cómo evolucionen los mercados de smartphones, Internet de las Cosas, inteligencia artificial y el automóvil (conectado o semiautónomo), que deberían tirar de la industria.

Antes de pasar a los resultados provisionales de la industria, corresponde señalar otro factor menos notorios pero no menos importante: China se ha invitado al movimiento de consolidación del sector. Capitales chinos han estado involucrados en al menos una decena de acuerdos, aunque la mayoría se han frustrado por la desconfianza que generan. Un ejemplo es la compra de Lattice Semiconductor [un rival menor de Altera] por el fondo Canyon Bridge, basado en California pero considerado vehículo de inversiones chinas. La operación está pendiente de aprobación por el CIFUS, comité encargado de autorizar las inversiones extranjeras en EEUU.

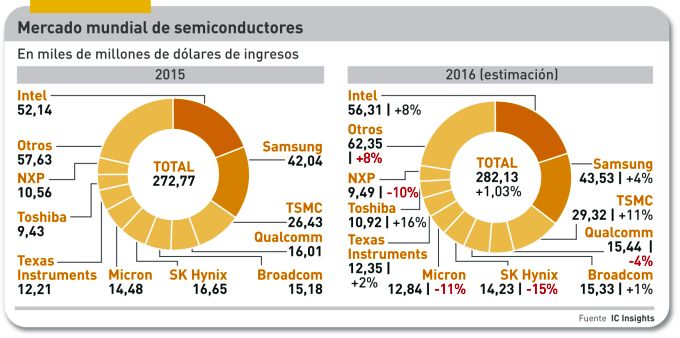

En 2016, el mercado mundial de semiconductores ha estado liderado, como de costumbre, por Intel, con un crecimiento de facturación que IC Insights estima en el 8% gracias a la incorporación de Altera. Sigue Samsung, cuya progresión es puramente orgánica, principalmente debido a las memorias. Entre las dos compañías facturan 100.000 millones de dólares, más de un tercio del total mundial de esta industria.

A bastante distancia les sigue TSMC, consorcio taiwanés que en 2016 ha rozado los 30.000 millones de dólares, con el 11% de crecimiento. Fabrica mayoritariamente por encargo y no los comercializa con su marca, de lo que resulta que la posición que se le atribuye es un tanto arbitraria: por ejemplo, quedan excluídos los que fabrica para Qualcomm. A propósito de Qualcomm, esta ocupa una meritoria cuarta posición en el ranking, tanto más cuanto que no fabrica chips sino que los diseña y encarga producirlos a terceros (básicamente TSMC). En 2016, su facturación habría bajado – siempre según IC Insights – un 4%, hasta los 15.400 millones de dólares; pero el año próximo dará un salto con la integración de NXP, especialista en chips para la industria de automoción. A priori, se situaría en tercera posición, en empate técnico con TSMC.

El quinto lugar de la tabla lo ocupa otro fabricante sin fábrica (sic). Broadcom, que dio un gran salto al ser comprada por Avago, que de inmediato adoptó la marca de aquella. Aun con la fusión y el cambio de nombre, en 2016 sólo creció el 1%, magro fruto para tanto movimiento financiero. Mucho peor les ha ido a los siguientes de la lista, la coreana SJ Hynix y la estadounidense Micron, ambas centradas en la fabricación de memorias, cuyo precio ha caído. Otra histórica, Texas Instruments, ha subido un 2% con un negocio diversificado, y el mismo porcentaje registró Toshiba, cuyo punto fuerte son las memorias NAND. Después le sigue NXP, que tras absorber Freescale no ha podido evitar una caída del 10% tras lo cual aceptó la oferta de Qualcomm.

Por razones de legibilidad, el gráfico se ha limitado a los diez primeros del ranking. Más abajo, MediaTek ha sido la compañía del sector que más ha crecido, junto con Nvidia. Sus circunstancias son dispares: MediTek está muy expuesta a la demanda de chipsets para smartphones, mientras Nvidia tiene un futuro prometedor con sus chips gráficos. Avanzando en el ranking de IC Insights, aparecen sucesivamente Infineon y Renesas, con buenos resultados que agradecer a la industria automovilística. Sony está bien situada con sus sensores. GlobalFoundries atraviesa una situación delicada, pero con expectativas si al final AMD – con la que tiene una relación privilegiada – saca adelante sus nuevos procesadores.

De modo que, para una industria que espera crecer sólo el 1%, el baile de posiciones es llamativo. Globalmente, la situación del mercado es incierta. IC Insights prevé que las ventas totales sumarán algo más de 282.000 millones de dólares. Entretanto, WSTS, organización que reúne a los principales fabricantes, es mucho más cauta en su diagnóstico: su informe de otoño cifra el mercado en 335.000 millones, con una reducción del 0,1%. Para 2017, WSTS piensa que el mercado crecerá el 3,3$ de manera que su posición y la de IC Insights acabarían acercándose.

Gran parte de las discrepancias en las cifras se debe a las memorias, cuyo mercado ha tenido un comportamiento errático en los últimos años, con fuertes alzas y bajadas del precio unitario, porque el volumen despachado no ha variado significativamente. Lo más destacado en este segmento es el descenso del 10,2% en el precio, que WSTS prevé para este 2016, tras el 2,6% negativo con el que se cerró 2015.

Otros segmentos del mercado de semiconductores también han bajado, pero en lo fundamental el retroceso de 2016 hay que achacarlo a las memorias. En rigor, su precio ha sido cíclico en sus 40 años de existencia, siguiendo las sucesivas generaciones en las que se ha reducido el tamaño de los chips. Para los grandes fabricantes, como Samsung, Micron e incluso Intel, la memoria es un componente clave de sus resultados y les sirve para amortizar las cuantiosas inversiones en maquinaria que han hecho al inicio de cada proceso de fabricación.

Para completar el panorama, no basta con hacer chips más densos y complejos, sino que la industria de dispositivos demanda chips integrados con componentes de distinta naturaleza, que incluyan micromecanismos y optoelectrónica. La mayor demanda de chips para automóviles y de sensores para IoT, con características y necesidades diferentes, está en la base de las adquisiciones enumeradas al comienzo del texto. Es posible aventurar que la tendencia continuará en 2017.

[informe de Lluís Alonso]