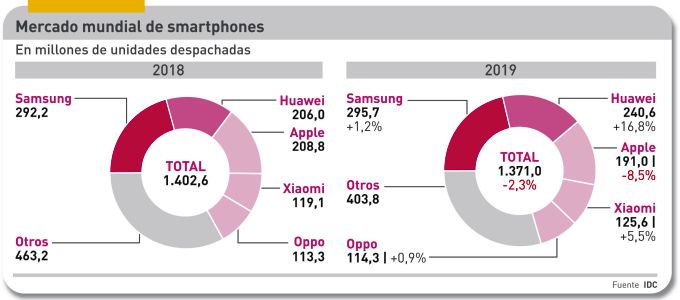

La epidemia del coronavirus, originaria de China, ha alcanzado tal gravedad y extensión que ninguna previsión sobre un mercado – el de smartphones en este caso, pero valdría para cualquier otros – está a salvo de error. En esta incertidumbre, las cifras de cierre de 2019 ya no son útiles para aventurar cómo serán las del primer trimestre ni menos las de 2020. Hecha esta advertencia, no hay duda de que ha sido otro año decepcionante para la industria. Cinco consultoras han coincidido en publicar resultados anuales negativos, aunque con matizados en el cuarto trimestre. IDC ha calculado un total de 1.371 millones de unidades despachadas, menos que en ningún otro año desde 2015: un 2,3% de caída.

Por tanto, 2019 ha sido el tercer año consecutivo de retroceso del mercado mundial, en lo que puede haber influido la suposición del público de que a la puesta en servicio de las redes 5G seguiría de inmediato la aparición de terminales 5G. No vale la pena extenderse ahora sobre ello, pero no ha sido tan mecánico ni parece que vaya a serlo durante el perturbado primer trimestre de 2020.

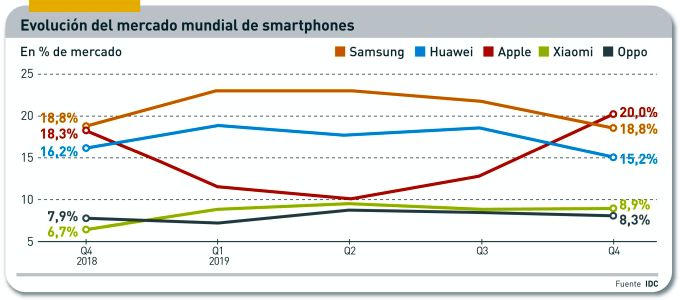

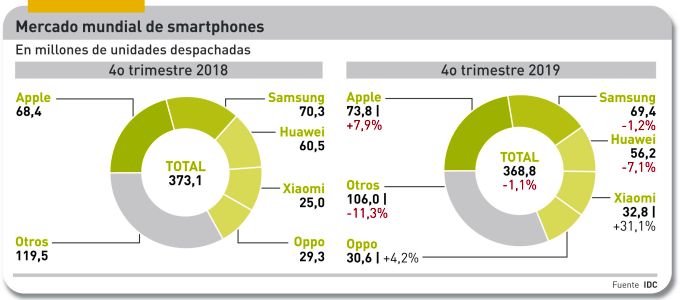

De todos modos, el último tramo del año ha dejado para recordar un rasgo inesperado: el salto adelante de Apple, desde la tercera a la primera posición, con una cuota parcial del 20% que el iPhone no conocía desde hace mucho. Aunque, en cualquier caso, no ha sido suficiente porque en el cómputo anual han prevalecido Samsung (21.6%) y Huawei (17.6%) mientras Apple ha tenido que conformarse con un 13,9%. Obsérvese que entre las tres marcas suman más de la mitad del mercado mundial (53,1%).

¿Cómo se explica la sorpresa de Apple? El cuarto de 2019 ha sido su mejor trimestre desde 2015. La marca ha accedido a bajarse del orgullo propio y con habilidad ha jugado la carta de las promociones y la financiación para actualizar el parquet; en cuanto al iPhone X de gama premium, ha sido un éxito hasta cierto punto inesperado. Algún analista adicto a la semiótica ha valorado como acierto la decisión de adoptar la letra X, que subjetivamente se asocia con la noción de excelencia. La secuencia numérica, según su tesis, tiene el inconveniente de sugerir que es posible saltarse un paso en la saga. Opiniones al margen, el modelo más vendido de la marca ha sido el iPhone 11.

Sin hilar tan fino, el tirón trimestral de Apple pudo ser una buena razón para que Samsung, tras tocar techo en el tercer trimestre y descender el 1,2% en el siguiente (precisamente en navidades, ¡qué barbaridad!) tomase la decisión de acelerar la presentación de sus nuevos Galaxy S20 y anticiparse en doce días al MWC en el que iban a anunciarse los modelos de sus competidores chinos.

Esta jugada de Samsung – que desplazó el anuncio a San Francisco, como reclamo al mercado estadounidense – habría sido perfecta si no fuera por el impacto de la crisis sanitaria sobre la cadena logística de toda la industria (aunque la suya parece menos afectada, no es inmune). Al cierre del año, la marca coreana había despachado 295,7 millones de smartphones según IDC [298,1 según Canalys], una cuota global del 21,6%, con cuatro puntos porcentuales de ventaja sobre Huawei y más de siete puntos sobre Apple.

Sería azaroso proyectar estas cifras hacia el nuevo curso. Mientras no se supere la epidemia – que ya empieza a definirse como pandemia – no podrá haber en 2020 ese nuevo ciclo de demanda en el mercado de los smartphones que la industria anhelaba. Las marcas han optado por salvar la ropa y apostar de verdad por el segundo semestre. Aunque, como es lógico, no pueden admitirlo en público.

En buena medida, el persistente descenso del mercado global ha tenido origen en la debilidad de la demanda china. Según los analistas, los consumidores del mercado más importante del mundo se han retraído en espera de nuevos (y más baratos) dispositivos 5G. Concretamente, en el cuarto trimestre, se despacharon menos unidades (un 15%, más la merma que arrastraba de los anteriores) y – antes de estallar la crisis sanitaria – se preveía otro descenso del 10% que ahora alcanza dimensiones más críticas.

Huawei, privada de presencia en Estados Unidos y penalizada en Europa por la carencia de servicios y aplicaciones de Google, ha hecho lo que cualquiera haría en su caso: atrincherarse en casa, concentrando en China el 59% de sus despachos globales de 2019. Ha sido este un periodo complicado incluso en China, con inventarios sobrecargados y reestructuración del canal, pero la táctica ha tenido recompensa: en un mercado en claro descenso, Huawei ha logrado la proeza de crecer un 35%, despachando 142 millones de unidades.

Xiaomi, cuarta marca del ranking (9,2% de cuota en 2019) ha pegado un estirón en el trimestre final del año: tiene mérito crecer un 31,1% cuando el mercado cae, pero hay que apuntar que ese mérito se debe esencialmente al mercado indio, que sigue creciendo sin freno y ya es el segundo en importancia global. Huawei pelea mano a mano con Samsung el dominio sobre este mercado, pero ha entrado en escena Oppo, con su spinoff Realme, que sólo en India ha despachado 7,3 millones de unidades en el cuarto trimestre. Vivo ha desaparecido del quinteto de cabeza según IDC, pero la consultora IHS Markit le atribuye la sexta posición en su tabla, con un 7% de cuota y 102 millones de unidades en 2019.

Estaba previsto – habrá que ver cómo influye la crisis sanitaria – que tres marcas chinas (Xiaomi, Oppo y Vivo) se lanzaran a partir del MWC a la caza de los mercados europeos de Huawei. Como lo cortés no quita lo valiente, se han conjurado en una alianza – GDSA, Global Developer Service Alliance) para depender menos de las aplicaciones de Google (según Reuters, Huawei formaría parte del grupo, pero oficialmente esto no se ha reconocido). Es tentador extrapolar conjeturas políticas jugosas pero prematuras de esta iniciativa.

Un aspecto digno de interés es la aparición en el mercado de los primeros smartphones 5G. La consultora Strategy Analytics ha publicado un informe según el cual en 2019 se han despachado 19 millones de unidades. Según esta fuente, Huawei se habría llevado el 37% del total, seguida a un paso por Samsung (36%). Casi todos los de Huawei se han vendido en China y los de Samsung se han repartido entre Corea, Estados Unidos y Reino Unido, según el informe. El restante 22% se lo han repartido Vivo (11%) y Xiaomi (6%) en China y LG (5%) en Corea.

Ken Hyers, de Strategy Analytics, ha salido al paso de los escépticos. Cierto es que 19 millones de smartphones son muy pocos en un total de 1.371 millones. “La demanda de móviles 5G es más intensa de lo que se preveía, debido a la competencia en China y a las importantes subvenciones de los operadores coreanos.