La banca, sobre todo en su vertiente minorista, lleva años enfrentándose al reto de abrirse a nuevos canales de negocio. Consiguientemente, el soso discurso de “modernización de las TIC”, ha sido reemplazado por un cliché que en sí mismo no dice mucho, “transformación digital”, pero en el fondo encierra el mismo problema: dar con la clave para fidelizar a una clientela voluble, a la vez que seducir a nueva y novísimas camadas de usuarios de servicios financieros. La filosofía es la misma, pero la aparición del fenómeno fintech y de la tecnología blockchain han cambiado la ecuación. Este es un resumen posible del informe Top 10 Trends in Retail Banking 2018, publicado por Capgemini.

Históricamente, el sector financiero ha sido uno de los grandes motores del mercado de tecnologías de la información por el volumen de inversión. La diferencia en otros sectores de actividad radica en que ya no se trata sólo de invertir e incorporar innovaciones de terceros sino (también) de contribuir a estas: nadie conoce mejor que un banco los pormenores de su modelo de negocio, así que tienen un papel ineludible. Lo que lleva a los redactores del informe a enaltecer la tecnología blockchain como una suerte de panacea para la solución de las disyuntivas de la banca.

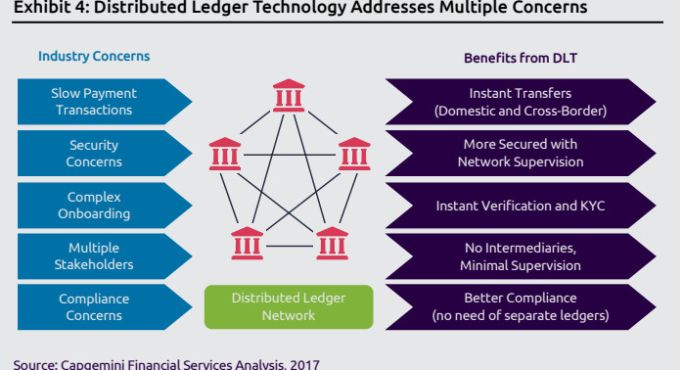

Pese a las muchas incertidumbres que aún rodean a blockchain, los bancos no pueden dejar pasar este tren. Es su deber, como mínimo, explorar las posibilidades que abre ante ellos un planteamiento descentralizado que, a priori, podría despertar suspicacias en quienes solían caracterizarse por su apego al control. Como todo es un balance, en la columna de las ventajas inscriben la aceleración de las transacciones, la reducción de los costes y la eliminación de intermediarios; en la de las desventajas destacan la seguridad, sobre la que persisten dudas. Aunque, al respecto, los propagandistas argumentan que la descentralización de nodos incrementa la transparencia a la vez que la seguridad.

Así pues, la banca se mueve con pies de plomo: presta oídos a los cantos de sirena sobre las bonanzas de blockchain, pero no se precipita. Después de analizar pruebas de concepto usando redes privadas, algunas entidades han intensificado los trabajos y formado consorcios para seguir adelante. Sin ir más lejos, cuatro bancos líderes en España (BBVA, Santander, Bankia y Caixabank) exploran esta tecnología en las transferencias internacionales. Por supuesto, queda mucho por recorrer y, cuando se hayan pulido todos los detalles del producto financiero que funcionará sobre blockchain, aún tendrán que concretar su presentación, lo que en su argot llaman experiencia de usuario o UX.

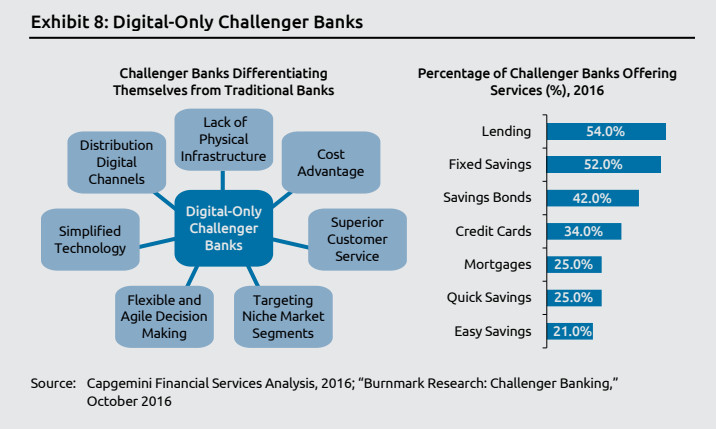

Es un detalle, la UX, en absoluto menor. En la práctica, la banca está destinando buena parte de sus esfuerzos – y recursos – a estos procesos. No puede cerrar los ojos ante la realidad de que ya existen bancos cuya presencia exclusiva existe sólo en Internet, sin oficinas físicas; cada vez son más los clientes que sólo operan mediante banca electrónica.

La premisa en que se basan estos movimientos es que resulta mucho más rentable ´exprimir` a un cliente ya existente vendiéndole nuevos productos financieros, que soportar el coste de adquirir un cliente nuevo, implica una dificultad: se necesita una propuesta de valor muy clara y muy centrada en la experiencia de usuario, apoyada en tecnologías simples y en canales digitales cohesionados.

En este contexto, Capgemini plantea la pregunta ¿qué pueden hacer las entidades tradicionales? Para empezar, lo que venían haciendo desde hace años: la banca electrónica ha llegado para quedarse, y no hay duda de que aquellas la han adoptado satisfactoriamente. Se trata, en suma, de combinar con equilibrio las herramientas de autoservicio (chatbots y apps móviles) con una atención exquisita al cliente (call center, relación personalizada, solución inmediata de incidencias).

En segundo lugar, cuidar el ámbito del autoservicio dotándolo de los mismos niveles de atención que deberían esperarse de una oficina bancaria. Por si esta presión no fuera suficiente, la irrupción de las fintech ha tenido como efecto que su llegada trastocarlo el devenir del sector bancario, si bien es cierto que los procesos de transformación ya habían empezado antes.

Las entidades tradicionales se han apeado y adoptan nuevos enfoques que emulan los de las fintech, por lo general especializadas en productos concretos. Sin embargo, los bancos no han querido mirarse en ese espejo, sino acercarse a su modelo y colaborar, con el objetivo de reducir sus costes un 40%. La velocidad del fenómeno no es equivalente en ambas direcciones. Según el estudio de Capgemini, mientras el 91% de los bancos quisieran colaborar con las fintech, sólo el 75% de estas están dispuestas a mantener relaciones de cooperación.

Lo innegable es que los tiempos han cambiado y que la estrategia tradicional de la banca de guardar sus clientes y sus procesos en un símil de caja acorazada – o en silos estancos y cautivos – se ha ido desplazando para dar paso a una modalidad bautizada como open banking. Las entidades clásicas dicen, al menos de boquilla, ver el beneficio de sumarse a esa tendencia que da a los clientes la oportunidad de acceder a servicios de terceros de modo transparente y seguro. Además de compartir información, claro, que en algunos casos es un imperativo legal.

Desde un punto de vista más cercano a la tecnología, el nuevo enfoque no puede concretarse sin dar protagonismo a las API, que habrán de lidiar con las inquietudes que prevalecen en cuanto a seguridad y protección de datos. Usadas hasta la fecha internamente, como puente entre sistemas legacy y nuevas aplicaciones, su puesta en común puede ser una doble vía de ingresos para los bancos en eso que los gurús llaman “economía API”.

Según destaca Capgemini, entidades como Citigroup, Barclays, RBS o BBVA ya tienen enfoques basados en API. La posibilidad de acceder desde un punto único a todos los proveedores de servicios financieros simplifica la gestión del dinero del cliente. A los bancos no les pasa inadvertido este rasgo, de modo que algunos han desarrollado espacios compartidos de aplicaciones o portales para desarrolladores, con el fin de sacar el máximo partido a esa innovación. Al fin y al cabo, la estandarización debe ser la norma; lo contrario sólo ralentizará la adopción y podrían aparecer nuevas amenazas de seguridad.

Era interesante conocer cómo evoluciona la actitud de la banca hacia el modelo cloud. Pues bien, el clima general de recelo se relajado, según constata el estudio de Capgemini: del 41% de los encuestados que creían que sería un freno para adoptar el modelo cloud, la proporción ha bajado al 35%. Con todo, el futuro que se aparece tras las encuestas del estudio apunta a una nube híbrida en la que las aplicaciones y los procesos más críticos se confían a una nube privada, supuestamente con medidas más estrictas de seguridad, mientras los menos críticos saltan a la nube para aprovechar las ventajas de la agilidad.

[informe de David Bollero]