Exxon Mobile se ha caído del índice Dow Jones, que antaño llegó a liderar. En lugar de señalar el declive de una empresa legendaria – heredera de la muy antigua Standard Oil – los cronistas han preferido destacar que su lugar en el índice lo ocupará Salesforce, notorio ejemplo de la nueva economía. La noticia coincide con la publicación de resultados muy superiores a las expectativas. Salesforce es de las pocas empresas que puede decir sin falso rubor que la Covid-19 le ha beneficiado. Es cierto que muchos deberes estaban hechos, pero crecer un 29% en el segundo trimestre de un año tan duro como el corriente, es una hazaña que no cualquier compañía de software parece ser capaz de igualar.

Marc Beniof

A pesar de esta circunstancia, Salesforce no quiere dormirse en los laureles y, como si una cosa llevara a la otra, no ha esperado para anunciar el despido de un millar de empleados. Según su fundador y CEO, Marc Benioff, no se trata de una operación clásica de adelgazamiento – supuestamente previsible después de la ola de adquisiciones de los últimos años – sino de preparar la empresa para el futuro que se avecina, que el coronavirus ha acelerado.

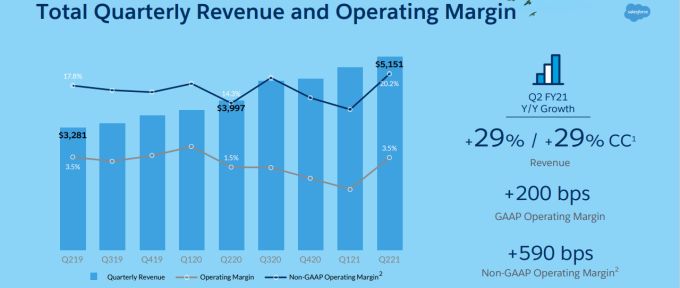

Salesforce ha copado buena parte de los titulares de la prensa económica con sus resultados récord. Las previsiones de los analistas contemplaban una facturación de 4.900 millones de dólares, pero ha roto esa hipótesis con holgura al cerrar el trimestre con 5.150 millones de ingresos. La buena nueva se completa con unos beneficios en ascenso del 25%.

La facturación de este año podría saltar la línea de los 20.000 millones, acercando el horizonte de los 30.000 millones que Benioff ha prometido para 2024. En consecuencia. Salesforce ya es la mayor empresa de SaaS (software como servicio) tanto por facturación como por capitalización bursátil (unos 250.000 millones).

Si se desglosa este segundo trimestre del año fiscal 2021, todos los negocios han generado un crecimiento interanual de dos dígitos. El que más, Platform, un 66% (1.500 millones) y el que menos, Sales Cloud, un 13% (1.300 millones). A señalar que el 94% de los ingresos procede de suscripciones, una vía fiable y predecible de crecimiento, que los inversores han sabido valorar. Además, la compañía puso de relieve que la mitad de sus clientes utilizan más de una de sus soluciones, con una tasa de retención que supera el 90%.

A esos argumentos, a los que la bolsa es sensible [desde el inicio de 2020 la acción ha subido un 58%] cabría añadir los movimientos estratégicos, como los acuerdos firmados con AT&T o con PayPal para integrar la plataforma de pagos en sus servicios cloud. En las actuales circunstancias se ha dado relieve a Work.com. una solución de Salesforce que se diría ha sido concebida expresamente pensando en la “nueva normalidad”.

A decir verdad, lo excepcional del trimestre no está en el crecimiento, ya que en el primero también fue del 30% – sino en el momento en que se produce. En el actual contexto de doble crisis, Salesforce ha recuperado la línea ascendente de su margen operativo, ganando seis puntos porcentuales sobre el mismo período del año anterior.

Ahondando en los cifras, se comprueba que 41 de los 66 puntos del incremento de su rama de plataforma proceden de Tableau, que Salesforce compró el año pasado por 15.700 millones de dólares, su adquisición más cara en dos décadas de existencia. Este resultado deja en evidencia a quienes en su momento cuestionaron el precio pagado. A ojos de Benioff, su desembolso ha sido muy pronto justificado: ha llegado a calificar de “genio” a Adam Selipsky, CEO de Tableau desde 2016 y veterano directivo de marketing de AWS.

Por cierto, no es la única adquisición que está dando satisfacciones. Los 6.500 millones pagados por Mulesoft en 2018 y que también parecieron un exceso se están haciendo notar en la buena marcha de Salesforce, como pieza clave de su producto Customer 360 al facilitar la integración de sistemas legacy mediante API.

En respuesta a una pregunta visiblemente hecha a medida, Benioff explicó cómo entiende la combinación entre Tableau y Mulesoft: “cada día escuchamos hablar de imperativo digital; pues bien, yo tengo muy claro que estos dos productos cumplen con esa noción y pueden ser calificados como de misión crítica”.

La lista de la compra de Salesforce no se ha limitado a estas dos en los últimos años – por ejemplo, las menos notorias Datorama y ExactTarget- algunos analistas sugieren que, en caso de acentuarse la crisis la digestión podría resultar pesada, pero ha optado por recetar sal de frutas a su empresa: lo menos que puede decirse es que el despido del 2% de su plantilla en coincidencia con semejantes resultados ha sido inesperado.

No estará de más recordar que Salesforce capeó con soltura la recesión de 2008: en estas situaciones – explican quienes creen conocerlo – su actitud es opuesta a la de aquellos que se quedan quietos. Por consiguiente, el extrovertido fundador transmite la idea de que los despidos son ni más ni menos que una reasignación de recursos, a la vez que advierte que nadie tiene su puesto asegurado para siempre.

Sus subordinados se han puesto de inmediato a interpretar que el discurso de Benioff indica que la empresa tiene exceso de personal en algunas áreas pero anda corta de recursos en otras. Donde pueda recolocar empleados, lo hará; donde no sea posible, meterá tijera sin contemplaciones. Y para compensar, donde tenga déficit de personal idóneo, lo contratará. Dos de las áreas a reforzar, sin entrar en detalles, deberían ser las de seguridad y administraciones públicas (que históricamente no ha sido su fuerte).

Durante su encuentro virtual con los analistas, el CEO lanzó otro mensaje. La crisis sanitaria dejará huella: Salesforce ni tampoco sus competidores serán los mismos a partir de ahora. Benioff se dice convencido de que el futuro (o la abstracción que este sector ha llamado futuro) se ha acelerado. Y quiere que su compañía esté preparada. Cuando estalló la crisis sanitaria, Salesforce tenía casi cerca de 54.000 empleados trabajando de modo remoto. Según dijo, en ese momento comprendió que debía redimensionar la compañía: tanto los planes de inversión como su hoja de ruta han variado para hacer frente a los profundos cambios que va a traer la doble crisis, sanitaria y económica.

Por el camino se ha quedado, es un ejemplo que viene al caso, la iniciativa Einstein Voice Assistant, que en 2018 el propio Benioff jaleaba como pieza clave de un “CRM más inteligente”. Lo que no no significa que renuncie a las funciones de reconocimiento y síntesis de voz como herramientas para que sus desarrolladores. No le duelen prendas en rendirse a la evidencia de que el Contact Center as a Service (CCaaS) de Amazon Web Services domina el mercado de tal manera que la mejor fórmula para Salesforce será la integración.

Este es sólo un ejemplo de cómo se fundamenta la decisión de soltar lastre, pero a la vez indica aquello que se propone mantener y potenciar: su política hacia los desarrolladores, en los que confía para verticalizar su oferta y dirigirla a sectores muy variados pero cada uno con el foco que le corresponda.

El negocio de plataforma como servicio (PaaS) presenta números incontestables: su AppExchange, que vio la luz en 2006. En 2018 ya contaba con más de 3.400 aplicaciones y unos 5,6 millones de instalaciones. Desde entonces, el número de aplicaciones ha subido a más de 5.000 y el de instalaciones a unos 6,5 millones. Según datos publicados, el 95% de las 100 primeras compañías del ranking Fortune han instalado al menos una solución desde la AppExchange.

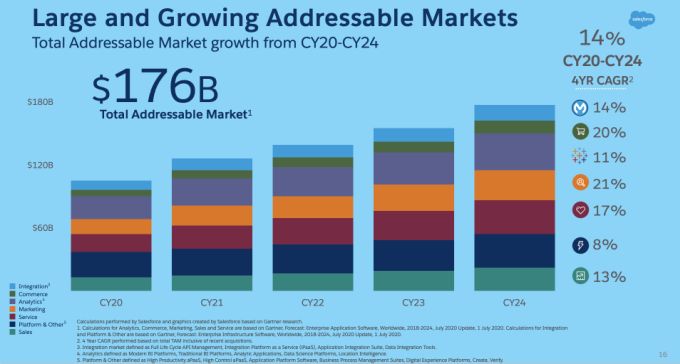

Sabiendo que Salesforce se ha marcado como objetivo ingresos de 30.000 millones de dólares en 2022, resulta interesante la siguiente transparencia de su última presentación, en la que estima el total de mercado potencial al que se dirige (TAM) en 140.000 millones.

En suma, la estrategia de Salesforce se puede condensar en una frase: seguir siendo la misma a la vez que, en lugar de diversificarse con el fin de extender su alcance, prefiere preservar el foco. A diferencia de algún competidor, Benioff no muestra interés en el mercado ERP ni tampoco en la nube pública. Si, como dice, lo que busca es mantener fijo el timón, se puede deducir (nunca se sabe) que mientras se redimensiona no acometerá adquisiciones, al menos no de envergadura.

[informe David Bollero]