El entusiasmo por los llamados BRICs ha sido aguado por algunos episodios recientes: que si Brasil puede pinchar tras el Mundial, que si Rusia ha sacado las zarpas, que si en India puede ganar un candidato populista, que si el motor chino se ha gripado. De esto se discute. Hay quienes tratan de ir más allá de la coyuntura: dónde y cómo hacer negocios. Durante las tres últimas décadas, los mercados hoy llamados emergentes fueron considerados como fuente de mano de obra de bajo coste (barata, sin eufemismos) en el límite de lo peyorativo, pero con el tiempo se han dotado de una fuerza laboral que se ha capacitado y especializando. Por consiguiente, sus costes ya no son tan bajos.

Es el punto de partida del estudio Urban World: The Shifting Global Business Landscape, elaborado por el McKinsey Global Institute (en adelante MGI), que dibuja una transformación del escenario global de los negocios – en términos de consumo y de globalización empresarial – para llegar a una conclusión tan sensata como inevitable: una ola de nuevas corporaciones, producto de la evolución de los países emergentes, está alterando las dinámicas competitivas heredadas desde la Revolución Industrial del XIX.

Las ciudades de lo que casi nadie sigue llamando Tercer Mundo se han poblado de millones de nuevos y cada vez más prósperos y frenéticos consumidores, que constituyen un apetitoso maná para las corporaciones globales, y esto en un momento en el que sobran razones para dudar de la jaleada recuperación. Al mismo tiempo, el número de grandes compañías originadas en los países emergentes se está incrementando sin pausa… pero con prisa.

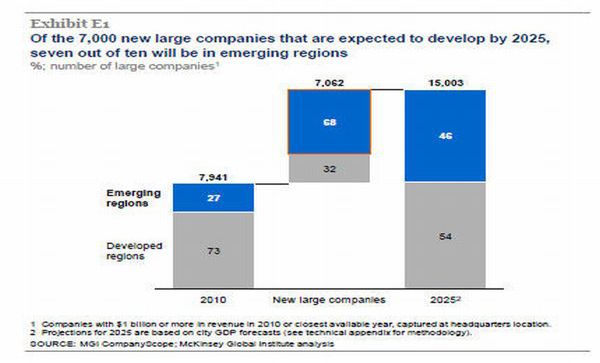

Para apoyar estas aseveraciones, el estudio de MGI acumula algunas cifras, que cada cual sabrá si le preocupan o le confortan. La participación de las economías emergentes en el índice Fortune Global 500 representará más del 45% en 2025, multiplicando por nueve el número de compañías presentes en la lista del 2000. Es decir, casi 230 compañías de esta selecta nómina tendrán sus headquarters en ciudades establecidas en países emergentes, frente a las 24 que había hace tan solo 13 años.

Si se analiza el fenómeno desde otro punto de vista, el estudio demuestra que tres cuartas partes de las 8.000 compañías existentes en el mundo con ingresos anuales de 1.000 millones de dólares o más, se encuentran en economías desarrolladas, pero pronostica que en poco más de un década, el 70 % de las 7.000 nuevas corporaciones que podrían alcanzar ese tamaño, probablemente procederán de mercados emergentes.

En las décadas de los 70 y 80, los fabricantes japoneses de automóviles empezaron a ganar cuota en el mercado global y, en algunos casos, superaron a sus competidores estadounidenses; luego aparecieron las marcas coreanas, y algunas europeas con mucho prestigio y poca tesorería, fueron compradas por ignotas compañías chinas. Ahora mismo, el conglomerado coreano Samsung ha debilitado la posición de Apple en el segmento de los smartphones, y los rivales a los que se enfrenta son de origen chino. Situaciones como estas se van a reproducir en la próxima década a escala mucho mayor. No sólo cuantitativamente, sino también en cuanto al ritmo acelerado con el que los nuevos actores emergentes lucharán codo a codo entre ellos y/o derrocarán a los líderes establecidos.

Muchas de estas empresas, al haberse desarrollado en entornos operativos difíciles, no solo son más ágiles que sus competidores de este lado del mundo, sino que están mejor preparadas para invertir en el largo plazo, aunque esto (a veces) signifique reducir los beneficios en el corto. Por supuesto, sus miras están puestas en la expansión hacia mercados internacionales.

Ante una transformación de tal magnitud, los dirigentes de las corporaciones en los países desarrollados no pueden mantener conductas complacientes – afirman los autores del estudio – ya que los nuevos competidores, que por algo se llaman emergentes, tienen potencial suficiente para producir la metamorfosis de la industria mediante el diseño de productos similares o superiores a un menor coste, la aceleración de su lanzamiento hacia los mercados y la dinamización de los procesos de negocio.

Anticipar y analizar estas tendencias e identificar nuevos mercados y competidores se ha convertido en una de las labores prioritarias para los CEO de los países desarrollados; una tarea que, según el MGI, debe cumplir tres imperativos: optimización de las redes comerciales, entendimiento profundo de cómo evolucionan los clientes y competidores, y una reconsideración profunda de las actuales configuraciones corporativas en cuanto a sus sedes centrales y localizaciones externas.

El auge de nuevos negocios y nuevos actores no puede entenderse solo como una amenaza competitiva para los ya establecidos; también supone una oportunidad de negocio significativa para los actuales dominadores de la industria. Las compañías B2B tendrán que evaluar la forma en que se organizan para poder comercializar sus productos a una base de clientes más diversa y más dispersa. Y para conseguirlo, se hará necesario redefinir y muy probablemente reestructurar sus actuales redes de venta.

Los entornos “calientes”, de nueva creación son una fuente de competencia y de demanda, de forma que las empresas deben prestarles atención. Se cita como ejemplo Hsinchu, en el norte de Taiwan; y el distrito metropolitano de Santa Catarina en Brasil, puede que no resulten lugares conocidos, pero en la actualidad son ya núcleos de concentración de compañías multimillonarias en industrias clave como la electrónica avanzada.

Hoy por hoy, son muchas las compañías que han descubierto los desajustes que provoca el modelo tradicional de organización empresarial basado en una única sede central que, en muchos casos, no satisface sus necesidades operativas. Compañías como Caterpillar y General Electric – dos ejemplos clásicos en este tipo de informes – han optado por dividir sus centros corporativos en dos o más localizaciones que comparten la responsabilidad en la toma de decisiones, la producción, la actividad de I+D y la dirección de los servicios. Por su parte, Unilever creó en Singapur una segunda sede corporativa para el desarrollo global, que actualmente acoge a algunos de los miembros clave del equipo senior de dirección de la empresa.

En la actualidad, 20 grandes ciudades acogen un tercio de las mayores compañías del mundo. Sorprenderá, pero Tokio es, con gran diferencia, el principal centro de concentración, al alojar más de 600 grandes empresas, mientras que otras nueve urbes localizan un centenar o más de sedes centrales de grandes corporaciones. Sin embargo, de esas dos decenas de metrópolis con el mayor número de grandes empresas, solo cinco se encuentran en regiones emergentes.

Al hilo de estos datos, las previsiones del estudio de MGI revelan un panorama bien distinto para la próxima década. Las grandes ciudades en las regiones emergentes están llamadas a capturar una gran parte de las nuevas compañías nacidas antes de 2025. El número de grandes empresas con base en Sao Paulo, por ejemplo, podría más que triplicarse, y Pekin o Estambul podrían acoger más de dos veces el número de oficinas corporativas con las que cuentan ahora. Además, las sedes centrales de las empresas estarán cada vez más dispersas a lo largo del mundo emergente: alrededor de 280 de esas ciudades expansivas albergarán por primera vez una gran empresa, convirtiéndose en nuevos puntos de referencia en la industria global.

Aunque las autoridades de las ciudades emergentes están realizando esfuerzos para atraer la localización de sedes centrales corporativas, hoy por hoy son todavía relativamente pocas las empresas que deciden trasladarlas. Sin embargo, a medida que miles de empresas globales se expanden en nuevos mercados, aumentan también las alternativas reales de localización para las subsidiarias extranjeras. China es, sin duda, el motor económico de crecimiento más potente para las nuevas compañías globales y muchas de sus ciudades están fomentando su reputación. Según los autores, Singapur se lleva la palma en este proceso, habiéndose convertido en la localización de preferencia para multinacionales occidentales que se lanzan a desarrollar sus operaciones en las economías asiáticas. Por lo que se dice y escribe, otras ciudades tienen mucho que aprender de Sinpagur.

Con todo, la calidad económica del entorno de negocios no es la única consideración a tener en cuenta. Ciudades con una reputación establecida y una alta calidad de vida, como Praga, Sidney o Toronto, han logrado más éxito que otras comparables en la atracción de las operaciones internacionales de las grandes corporaciones. A la hora de seleccionar las localizaciones para una futura expansión, las compañías deben considerar un abanico más amplio de criterios, en el que se incluyen los lazos personales de los ejecutivos educados en el extranjero, la necesidad de diversificar los hogares familiares, la reputación en el país de origen o el interés por entrar en mercados fronterizos.

Las grandes empresas incrementarán su importancia no solo por su capacidad para crear puestos de trabajo y generar mayores ingresos, sino porque constituyen una fuerza impulsora para el aumento de la productividad, el desarrollo de la innovación, el establecimiento de estándares y la diseminación de habilidades y tecnologías. Por estos motivos, su desplazamiento geográfico tendrá profundas implicaciones en la naturaleza de la competencia y en los esfuerzos de los mercados emergentes por alcanzar mayores cotas de prosperidad y desarrollo económico. Queda dicho.

[informe de Lola Sánchez]