Hay una frase repetida entre sus rivales: el objetivo de Samsung no es sólo crecer, sino dominar todos los mercados en los que opera. Si así fuera, y eso parece, 2013 es un año de éxito en los dos objetivos. La única pega es que su acción – que sólo cotiza en la bolsa de Seúl – se ha estancado, como si los inversores no valorarán suficientemente su mérito. De modo que la compañía coreana ha tomado una iniciativa inusual, al convocar un Analyst Day por segunda vez en su historia. Desde 2005 – año del único precedente – la industria (o industrias) a la que se adscribe ha experimentado un cambio de paradigma global que exige dar un paso para aparentar una transparencia que no luce.

Mucho ha llovido desde el anterior Analyst Day. La rivalidad con Apple no existía y el mercado de los móviles lo controlaban Nokia y Motorola, o temporas¡, con eso está dicho casi todo: Samsung, que era un competidor secundario en 2005, ha pasado a ser el líder de ventas de smartphones. Lo mismo, o casi lo mismo, puede decirse de otras divisiones de Samsung Electronics, la rama más conocida de la corporación.

Sang-hoon Lee, su director financiero, dio la bienvenida a los asistentes explicándoles que el software tiene más importancia estratégica que el hardware y, en consecuencia, la compañía ha abierto varios centros de I+D en el extranjero, donde es más fácil reclutar expertos en software para mejorar su competitividad. Los productos actuales son más complejos, y el número de disputas sobre patentes está en alza, por lo que ha creado unidades especializadas en propiedad intelectual. Que esto lo dijera en coincidencia con la reapertura del enconado litigio con Apple, tiene un significado más real que simbólico.

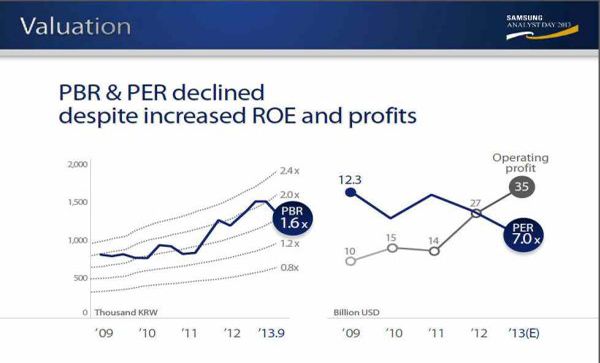

Los 350 analistas invitados tomaron nota de algo que les interesa mucho, la voluntad de Samsung de actualizar su política de retorno a los accionistas, un reproche frecuente que vale explica por qué su cotización de noviembre es inferior a la de enero, pese a haber hilvanado tres trimestres consecutivos de aumento de sus beneficios. Para 2013, anunció que el objetivo de dividendo es del 1% del precio medio, duplicando la de 2012.

Otros apuntes interesantes del director financiero: 1) el objetivo de 400.000 millones de dólares en 2020 sigue siendo válido, y podría acelerarse, 2) Samsung Electronics iniciará los trámites para cotizar en Wall Street desde el año próximo y 3) reconociendo que ha sido conservadora en materia de adquisiciones, anticipó que esa actitud cambiará muy pronto, para lo que cuenta con una liquidez equivalente a 50.000 millones de dólares.

Tomó la palabra la máxima autoridad presente, Oh-hyun Kwon, vicechairman y CEO’, para recordar que la compañía cuenta con una ventaja decisiva, su integración vertical que la habilita para producir por sí misma desde los componentes hasta el producto final.

Cuentan los cronistas, confinados en un edificio contiguo sin acceso al hotel de Seúl donde se celebraban las sesiones, que Kwon recapituló las oportunidades en todas sus áreas de actividad, y adelantó los nuevos ´factores de forma` que van a poblar el catálogo de dispositivos móviles de la marca: 1) phablets, 2) móviles curvos, 3) dispositivos ´de llevar puestos` o wearables, 4) smartphones flexibles y 5) smartphones plegables.

Retomando lo dicho antes, el CEO respondió así a una pregunta: «no somos unos advenedizos en el software, pero estamos lejos de ser tan buenos como en el hardware». Reconoció que un punto flaco de Samsung es su dedicación casi exclusiva a los consumidores. Para hacer pie en el mundo de la empresa, ya está invirtiendo en I+D, e hizo alusión a la tecnología Knox, presentada recientemente. No lo dijo, pero muchos entendieron que este puede ser un ámbito propicio para la nueva política de adquisiciones. Atención.

Siguiente turno para Shin-jong Kyun (más conocido como JK Shin), cabeza visible de la todopoderosa división de dispositivos móviles. Se esperaba lo que diría, porque en buena medida la desconfianza de los inversores hacia la acción de Samsung obedece a una declaración suya del pasado julio, en la que advirtió que las ventas del Galaxy S4 no han sido todo lo buenas que se suponía.

Se trataba, pues, de disipar esa impresión. La sensibilidad de los inversores es comprensible: la división que dirige el atildado señor Shin ha sido el motor de la compañía en los últimos años, coincidiendo con la pérdida de importancia de los televisores, hasta llegar a aportar dos terceras partes del beneficio en 2012. Una sombra persiste: según los analistas de Citi, el boom de los smartphones se atenuará, y el margen operativo de esta división debería bajar del 18,7% estimado para 2013 al 16,4% en 2014.

En defensa de su negocio, Shin resaltó que 1.500 millones de individuos usan smartphones, lo que significa que la penetración global es del 21%; por consiguiente, la marca Samsung tiene mucho espacio para crecer, y gran parte del crecimiento vendrá de los mercados emergentes. Según sus expectativas, en 2017 la penetración de los smartphones estará «muy cerca del 50% en 2017».

A JK Shin le gusta más el sustantivo ´fonblet` que el de ´phablet` usado por Kwon, pero esto no cambia la definición: dispositivos multitarea con pantallas cuyo formato se acerca a las tabletas. La precisión nominalista no altera el objetivo: Samsung quiere ser el número uno tanto en las tabletas, como lo es en los smartphones. Y para ello se apoyará en la fuerza de las divisiones del grupo que fabrican componentes.

Por otro lado, si no yerra la consultora ABI Research, las ventas de móviles de menos de 200 dólares se triplicará, pasando de 238 millones de unidades este año a 758 millones en 2018. Bastaría con que Samsung mantuviera su cuota de un tercio del mercado para que el volumen compensara la bajada del margen. Para ampliar su radio de acción, Samsung exhibe una imbatible confianza en sus wearables, empezando por el smartwatch Galaxy Gear.

La mayor amenaza para Samsung no es Apple, como pudiera pensarse, sino los competidores chinos, particularmente Huawei y Lenovo. Estadísticamente, no están lejos de alcanzar su cuota de mercado en China, y empiezan a presionar en otros mercados. Pero Samsung confía en su integración, que aquellos no tienen, para mantener su primacía global.

Al margen de la conferencia de analistas, estos días se ha sabido que Tizen, el sistema operativo que Samsung enarbola como opción futura por lo que un día pudiera ocurrir con Android – y de paso liberarse de la obligación de pagar un canon a Microsoft por las patentes que este posee – está a punto de echarse a andar. Pero no será equipando un smartphone (lo que podría ser factor de confusión para los consumidores) sino como plataforma para lo que se conoce como Internet of things. Su primer producto Tizen es una cámara digital, NX300M, que sería seguida por televisores, electrodomésticos y otros dispositivos para el hogar y/o el coche. Tiene un acuerdo vigente con Intel – que ya participó como socia del proyecto MeeGo, ancestro de Tizen – y ha habilitado unos cuantos millones con el fin de cortejar la buena voluntad de los desarrolladores. Continuará.