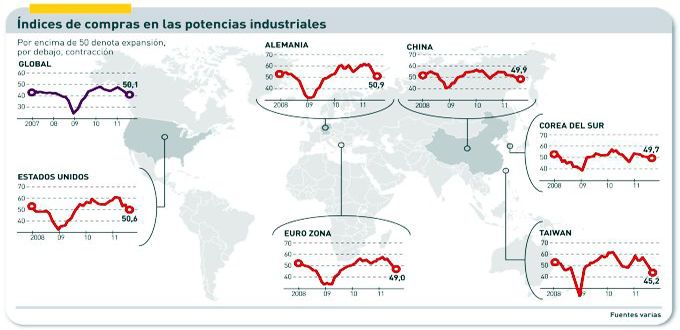

La segunda recesión llama a la puerta, y para la prensa sólo existe la deuda soberana. Entre muchos indicadores que se publican periódicamente, hay uno poco conocido por el público pero relevante para el trabajo de los economistas: el índice PMI (purchasing managers index) mide mensualmente las previsiones de compras de productos industriales intermedios. Mientras las estadísticas de producción industrial son fotos fijas ex post, el PMI es un indicador adelantado del comportamiento de la industria en los países y regiones del mundo. Aunque tiene variantes metodológicas, todas confluyen en una conclusión inequívoca: la industria empezará 2012 peor de lo que empezó 2010 y 2011.

Desde luego, el titular no es ofensivo, sino una paráfrasis irónica de aquel lema usado por Bill Clinton en su campaña electoral de 1992. Frente al discurso machacón de los servicios, recordar que sólo las sociedades de base industrial son capaces de engendrar servicios eficientes. Lo que el índice PMI viene a decir, en su evolución de los últimos meses, es que la recesión provocada por los dislates financieros se ha instalado en la economía real. Sin ir más lejos, el PMI de la eurozona volvió a cruzar en agosto por debajo de los 50 puntos, y para octubre ya había caído al 47,3%, su valor más bajo desde julio de 2009. El caso de Alemania es determinante: ha vuelto a bajar, por primera vez en 27 meses, como reflejo de una rápida caída de las órdenes de pedido y un aumento de los inventarios. El PIB conjunto de los 17 miembros de la eurozona creció apenas el 0,6% anualizado en el tercer trimestre, gracias a Alemania (2%) y Francia (1,6%); el resto se contrajo, según Eurostat, y nadie confía en que el cuarto trimestre vaya a ser mejor.

Pero el foco de atención es China. Años atrás, una visión cínica de la economía mundial sostenía que la industria china compraba máquinas fabricadas en Alemania para inundar el planeta con mercancías que le permitían acumular reservas con las cuales financiar el endeudamiento de Estados Unidos. Es simplista, pero no está de más recordarlo cuando los protagonistas, sin excepción, viven horas bajas. El PMI chino (elaborado por los directores de logística de 820 empresas) ha caído al nivel más bajo desde febrero de 2009, al mismo tiempo que las exportaciones caían por tercer mes consecutivo: “estos datos indican que el crecimiento económico se desacelerará todavía más”, sostiene un informe oficial (aun así, el producto bruto de China creció un 10,4% en 2010 y un 9,4% en los nueve primeros meses de 2011).

La teoría de los analistas bancarios de Hong Kong presume que si las fábricas chinas producen menos, el efecto se derramará sobre toda la economía, como ocurrió en 2008. La diferencia es que desde entonces el gigante asiático ha reducido su dependencia de las exportaciones como factor del producto bruto. El detalle no es menor, puesto que China desplazó hace dos años a Alemania como primer exportador, y la brecha entre ambos se ha ensanchado desde entonces. El excedente de la balanza comercial representará este año el 3% del PIB, casi una tercera parte del registrado en 2007.

En otras palabras, China se está volcando en el desarrollo de su mercado interior. “En el pasado, las exportaciones fueron el motor de nuestro crecimiento, pero Europa, nuestro primer cliente, y Estados Unidos, están en recesión, y la demanda interna está empezando a llenar el hueco”, escribe Zhang Yanling, vicepresidente del Banco de China. Como sabe cualquier lector de historia económica, para que la demanda interna se desarrolle, el poder adquisitivo de la población tiene que aumentar, y si así fuera en China, tendría consecuencias sobre el resto del mundo.

Las estadísticas académicas informan de que en China hay actualmente 34 millones de trabajadores industriales que cobran salarios equivalentes a 2 dólares por hora; pero hay el doble de obreros que cobran 64 centavos por hora. Y otros 675 millones dedicados a otros empleos incluso peor pagados. Si todos los trabajadores chinos pasaran a ganar 2 dólares por hora, la producción de bajo coste debería desplazarse a otros países (India, Bangladesh, alguno de África) o bien sacrificar sus márgenes.

Las factorías de electrónica para la exportación, instaladas en la costa meridional de China, han contado tradicionalmente con la migración interna de mano de obra barata, pero esa política ha mostrado su lado más cruel en episodios como los suicidios de obreros de Foxconn, que fueron una llamada de atención para las marcas de electrónica que encargan a empresas chinas la fabricación de sus productos.

La electrónica es un caso peculiar. Este sector emplea en China a unos 3 millones de personas, cuyos salarios son normalmente superiores a 2 dólares por hora, para atraer a los más cualificados. De hecho, los costes laborales en China han aumentado entre un 10 y un 15% anual. Hay una relación directa entre salarios y productividad: si los primeros aumentan, y la productividad no lo hace al mismo ritmo, la “fábrica del mundo” no podría mantener su papel.

Otras potencias industriales pasan por problemas parecidos. Japón ha conseguido superar los problemas creados por el tsunami, y la capacidad de producción ha vuelto a sus niveles precedentes. Las empresas, sin embargo, siguen soportando la presión de un yen alto, que perjudica sus exportaciones. Su temor, como siempre, es Corea del Sur, con sus todopoderosos grupos empresariales, que disfrutan de la baja cotización del won y de un acuerdo preferencial de comercio con Estados Unidos. Por su parte, Taiwan, en tanto espera una caída de su producción industrial. Por no hablar de las inundaciones de Thailandia y su impacto sobre la cadena de suministros de la industria informática. Algo grave se está preparando, que no se cura con el aceite de ricino que nos recetan en casa.