Cisco lleva tres años de viraje en su modelo de negocio. La maniobra la inició John Chambers y en ella persevera su sucesor, Chuck Robbins. Pero hacer cambiar de rumbo un barco de esta envergadura (49.000 millones de facturación en 2016) pide tiempo. Esta explicación justificaría por qué el segundo trimestre del año fiscal 2017 se ha cerrado con una caída del 3% secuencial y del 2% interanual en los ingresos (11.600 millones); el beneficio neto bajó un 25% (2.350 millones). Más complicado es entender por qué, con estas cifras poco halagüeñas, la acción de Cisco ha alcanzado su nivel de cotización más alto en quince años. Veamos.

Que los ingresos de Cisco descendieron a lo largo de los últimos cinco trimestres, es primordialmente consecuencia de que tanto las empresas como los proveedores de servicios han invertido durante ese tiempo menos y menos en comprar los productos que han sido durante décadas la fortaleza de Cisco. Las divisiones de switching y routing lo han sufrido de lleno, y la maniobra de Robbins pretende reducir esa dependencia para centrarse en el software y acentuar el porcentaje de los ingresos recurrentes, impulsando el modelo de servicios por suscripción.

No hay duda de que estos objetivos se van cumpliendo: los ingresos recurrentes han pasado de representar el 26% del total justo antes de la elección de Robbins como CEO al 31% en el trimestre cerrado en enero.

La mayoría de los analistas secundan la estrategia de Robbins: «la gran historia que veo en Cisco es el modelo de suscripción y, por tanto, la predictabilidad del cash flow», sentencia Mark Moskowitz, de Barclays. Kulbinder Garcha, de Credit Suisse, opina lo mismo, pero se inquieta por la durabilidad de la tendencia; peor aún, de que tal vez fuera más débil que el declive de otras fuentes de ingresos: «cuatro de las nueve divisiones de Cisco han declinado, y entre ellas se encuentra la de Datacenter, que ha sido un éxito en los últimos cinco o seis años».

Era lógico que resurgieran las dudas acerca del alto precio pagado por la compra de AppDynamics. No por la compra en sí, sino por el precio. Robbins hizo caso omiso: «el 75% de los ingresos de AppD está basado en suscripciones, por lo que está alineado con la preferencia de los clientes y con el objetivo estratégico de Cisco», respondió por todo comentario. Kelly Kramer, la CFO interpelada, saltó a defender el rigor de los procesos de evaluación antes de proceder a una adquisición. Asunto zanjado.

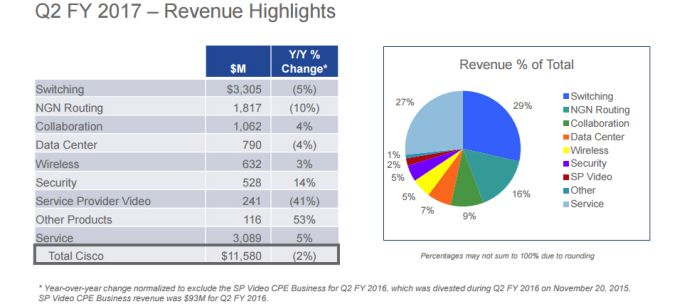

A la vista de las cifras, la división de Seguridad es la que más crece, un 14%, y su contribución equivale a una ratio anual de 2.000 millones de dólares pero, ay, resulta que sólo equivale al 5% del total, por lo que – un crecimiento de doble dígito es envidiable en estos tiempos – difícilmente bastarían sus solas fuerzas para enderezar el barco.

En realidad, la tarea requeriría una mejora sensible en las dos divisiones que más pesan en el conjunto: Switching y Routing, juntas, suman el 56% y han retrocedido un 5% y un 10% respectivamente. Otra forma de desglose de los resultados trimestrales es esta: los productos bajaron un 5,5% mientras los servicios subían un 4,9%. Pero, puesto que los productos aportan el 73% del total de los ingresos, puede concluirse que la transición, tal como ha sido descrita, tiene límites.

Por ejemplo, en el segmento de los proveedores de servicio (para entendernos, operadores) Cisco está pagando el pato de la contracción del capex. Estos clientes específicos – dijo Robbins a los analistas – varían de un trimestre a otro las prioridades de sus inversiones, no siempre en la dirección que vendría bien a Cisco, lo que impide al CEO pronunciarse sobre el medio plazo.

El énfasis puesto en destacar el avance de los ingresos recurrentes ha sido asumido por los analistas, como si olvidaran que Cisco es el primer suministrador de switches y routers a los centros de datos y uno de los primeros de servidores, con la promesa pendiente de apostar más enérgicamente por la hiperconvergencia. Puede que lo más lúcido de la última fase de Chambers haya sido propiciar la fusión entre networking y computación, en la familia UCS, que genera unos 3.500 millones de dólares anuales; del actual CEO se espera una renovación del catálogo.

Es materia opinable que el negocio tradicional de Cisco desluce frente al empuje de los nuevos, pero se nota en el escaso tiempo que Robbins le dedicó en la conferencia del miércoles 15. Que sin una transformación del modelo, las cosas hubieran sido peores, es una verdad como un templo, pero ¿qué sería hoy Cisco de no haber defendido su espacio natural, adaptándose a la tendencia de virtualización de las redes?

Por cierto, el alza de la cotización sólo puede explicarse por expectativas ajenas a la marcha del negocio de Cisco. El crecimiento de los ingresos en los últimos cinco años, apenas ha superado el 1% anual, pero la hucha ha permitido mantener contentos a los accionistas. Lo prueba un detalle: el beneficio neto cae, pero el beneficio por acción sube, ¿por qué? porque hay menos títulos cotizados. No deja de ser llamativo que, junto con los resultados, se anuncie un 12% incremento del dividendo.

Otra expectativa que flota en el aire es el uso que Cisco pueda hacer de su tesorería [72.000 millones de dólares, de los que sólo 9.000 millones están en EEUU], engrosada por otros 37.000 millones obtenidos mediante deuda a largo plazo y bajo interés. Se supone que, cuando se concrete la repatriación a bajo coste prometida por Donald Trump de los fondos aparcados en el exterior, los accionistas tendrán premio a su paciencia. O no tanto como esperan: según sugirió Robbins, la política de adquisiciones saldrá reforzada, y Cisco no se echará atrás ante las barreras de coste.