Se atribuye a Jack Ma, fundador de Alibaba esta frase: «Si el viento es lo bastante fuerte, hasta un cerdo puede volar». No suena muy delicado, la verdad, pero el viento empuja con fuerza los resultados de la compañía. En la reciente conferencia de inversores, presentó una previsión de ingresos para el año fiscal corriente de entre el 45% y el 49% superiores a los del cerrado en marzo pasado. Es más del 35% que barruntaban los analistas, lo que provocó un alza de la acción en un 13% [cotiza en Nueva York] hasta su máximo histórico. El mercado chino – 70% del negocio – es una base sólida pero busca con ahinco un crecimiento internacional que. inevitablemente, la llevará a chocar con Amazon.

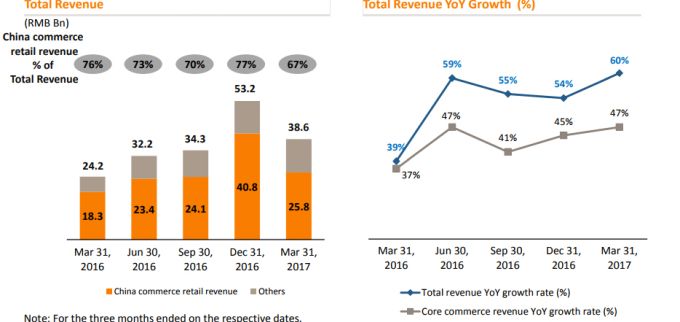

Una de las razones por las que los analistas bursátiles se quedaron cortos en sus pronósticos fue la temida desaceleración de la economía china. O quizá sobrevaloraron ese factor a la vez que infravaloraban la presencia de Alibaba fuera de su país de origen http://www.norbertogallego.com/internet-en-china-otro-gran-salto-adelante/2014/10/08/ . La CFO de la compañía, Wu Wei – más conocida como Maggie Wu – confirmó que en el ejercicio cerrado en marzo Alibaba obtuvo ingresos por valor de 155.273 millones de yuanes [23.000 millones de dólares]. El incremento fue del 56% a pesar de un modesto crecimiento – 7% – del número de usuarios en China de su sitio de comercio electrónico. Aunque el viento amaina, al cerdo (con perdón) ya vuela a velocidad de crucero.

Para entender las cifras hay que saber que los ingresos de Alibaba vienen primariamente del porcentaje que los comerciantes le pagan a cambio de marketing y otros servicios: normalmente, entre el 3% y el 4% del valor total de las mercancías vendidas online. El número de usuarios se estanca, pero el gasto medio por usuario está disparado. Consciente de la anomalía Daniel Zhang, CEO de la compañía, anunció en la conferencia que el comercio electrónico ha pasado del estadio de «satisfacer la demanda» al de «crear la demanda». ¿Por qué? El número de compradores activos, 454 millones, ha crecido sólo en 31.000 en los últimos doce meses, lo que da lugar a pensar que se acerca a un punto de saturación.

China representa actualmente el 67% de los ingresos totales, nueve puntos porcentuales menos que hace un año. Los sitios Taobao y Tmail, respectivamente orientados a B2C y B2B, no tienen parangón: más de tres cuartas partes del e-commerce en el país pasan por una u otra de esas plataformas; otro de sus negocios adyacentes es la publicidad digital, que ha atacado incorporando elementos ´sociales` en sus plataformas de comercio electrónico.

Así, ha pasado de considerar compradores a los usuarios de sus sitios a calificarlos de “consumidores activos”. Al mismo tiempo, la batalla por la publicidad digital en China le enfrenta a Tencent – que se apoya en su red social WeChat para crecer en otros terrenos – pero no es la única área de disputa con este otro gigante online. Alibaba está invirtiendo fuertemente para contrarrestar el dominio de su rival en el entretenimiento y las redes sociales, con servicios de música y vídeo por streaming, que en el ejercio han aportado ingresos por 2.141 millones de dólares.

Inversiones en equipos deportivos, servicios de voz y datos para móviles, casi nada falta en la lista de negocios de Alibaba. Es irresistible comparar a Jack Ma con Jeff Bezos, fundador de Amazon: así como este adquirió – a título personal – y resucitó The Washington Post, Ma hizo que Alibaba comprara un diario centenario, South China Morning Post, de Hong Kong, con el compromiso de «contrarrestar la imagen de imagen de China que difunden los medios occidentales en el extranjero». Antes de que Amazon se interesara en el comercio físico, Alibaba empezó a abrir tiendas en torno al concepto ´sin caja`. También ofrece reservas online de viajes y ha entrado en competencia con la banca, algo que sólo puede hacer gracias a las relaciones de Ma en Pekin.

Lo más llamativo en la evolución reciente de Alibaba es su oferta de servicios cloud, que el año pasado facturó 968 millones de dólares. Gartner ha incluído por primera vez a Alibaba en su ranking anual de líderes en este sector: está en cuarta posición, por delante de IBM y Oracle y aparentemente en condiciones de competir con Amazon Web Services, Microsoft Azure o Google Cloud Platform, al menos en ciertos mercados clave.

En China, AliCloud tiene el 40,7% del mercado, con 874.000 clientes de pago, entre los que se cuentan algunas grandes empresas estatales, algo imposible para sus rivales occidentales. Casi un calco de AWS, cuenta con decenas de miles de desarrolladores buscando soluciones a problemas problemas específicos. Externamente, dice haber reclutado más de 1.000 ‘data enthusiasts’, que ayudan a desarrollar algoritmos y soluciones sobre su nube. La rentabilidad no es una prioridad, según la compañía – de lo mismo presumía Bezos durante años – pero de momento ha crecido un 121% anual. La expansión es notoria en China, pero empieza a verse en los mercados del sudeste asiático.

Fuera de China, la cara más visible de Alibaba sigue siendo su portal AliExpress, que pretende atraer una masa de consumidores extranjeros. Cada vez tiene más presencia en mercados clave, como Brasil o Rusia. Uno de sus movimientos estratégicos ha sido tomar el control del sitio de comercio electrónico Lazada, de Singapur, donde ha choca cara a cara con Amazon. Jack Ma se ha propuesto que la mitad de los ingresos de su empresa firma provengan de fuera de China. De momento es solo un 11%, aunque la proporción de usuarios extranjeros es ya del 18%. A largo plazo, traza un objetivo acorde con su personalidad: 2.000 millones de usuarios ¡en 2036!

Los retos son inmediatos: ralentización de la economía china, rivalidad con Tencent e inversiones para expandirse internacionalmente. A los que se puede añadir un posible foco de conflicto: la creciente competencia entre vendedores que participan de Taobao y Tmall está contrayendo los márgenes.

Pero no hay duda de que el gran escollo con el antes o después va a chocar Alibaba es Amazon. Ambos siguen una estrategia: cuando entran en un negocio, lo hacen con la intención de dominarlo en cada geografía. Ninguno de ellos será capaz de disputar el protagonismo al otro en su mercado de origen, pero habrá batalla en el resto del mundo. Los servicios cloud de ambos ya muestran el rumbo de colisión. Pero en el negocio esencial para los dos, las diferencias son notorias: Amazon vende a consumidores y trata de ocuparse de la logística y el almacenamiento. Esto estrecha sus márgenes (ahora están en el 1,7%) que sólo pueden levantarse compitiendo con sus propios partners. Por su parte, Alibaba sólo proporciona un escaparate, un medio de contacto entre vendedores y consumidores. Incentiva la competencia entre proveedores, evitando en todo momento convertirse en un rival; por ello, la inversión necesaria es menor y los márgenes mucho más altos, pero está por ver si serán sostenibles.

La expansión de Alibaba requiere menos inversión de capital que la de Amazon. En contraste, el compromiso de los vendedores parece más volátil en comparación. Uno de los grandes combates de Alibaba se dará en Estados Unidos. Es sabido que Jack Ma ha empatizado por oportunismo con Donald Trump, y esto tiene fácil explicación: el inquilino de la Casa Blanca odia a Jeff Bezos. Otra cosa es tomar en serio el discurso de Ma según el cual podría crear un millón de empleos en Estados Unidos si las pymes y los agricultores pudieran vender sus productos en el mercado chino a través de su portal.

En definitiva, Jack Ma ha pisado el acelerador y no lo va a levantar ante las trabas que probablemente encontrará. Ni siquiera se ha inmutado ante una investigación de Washington por sus prácticas contables ni por haber vuelto a la lista de mayores destinos para productos falsificados.

El cofundador de Alibaba, Joe Tsai, explicó la visión de su socio Ma en una entrevista al South China Morning Post (¿dónde si no?) Como ´filosofía` general, los negocios deberían tener un período de gestación de diez años: «los tres primeros en la creación de un producto que guste al público; el período siguiente, hasta los cinco años, hay que dedicarlos a afianzar el modelo de negocio para ser rentables entre el quinto y el séptimo; los tres años siguientes son de cosecha y al décimo hay que mirar atrás para reinventarse». A ver.

[informe de Pablo G. Bejerano]