La euforia de los actores del mercado de servidores en Europa se ha frenado durante el tercer trimestre, normalmente flojo: el retroceso ha sido del 1,4%. IDC estima que en la región EMEA el crecimiento ha sido raquítico, de sólo el 0,6% en valor, o negativo: -1,0% en unidades (546.883 unidades). Ambas curvas difieren mucho del crecimiento del 4,2% y del 8,7 respectivamente, registrado en el mercado mundial. No hay motivos para alarmarse: ha sido el mejor tercer trimestre en bastante tiempo, y con estas cifras el mercado vuelve a los niveles anteriores al estallido de la crisis en 2008. Conviene retener otro detalle: el precio medio de venta en Europa, medido en euros, se ha estancado.

Hay sólo ligeras variaciones entre las cifras publicadas por IDC y Gartner, lo que puede considerarse como una confirmación. En el análisis por plataformas, los servidores x86 acumulan el 98,3% de las unidades despachadas y el 73% del valor. Windows Server es el sistema operativo dominante, representando el 53,5% del total del mercado.

“Después de dos años de crecimiento firme en los ingresos, el mercado mundial de servidores ha comenzado su desaceleración en el tercer trimestre, debido a las condiciones macroeconómicas – explica Beatriz Valle, analista de IDC EMEA – lo que significa que la demanda de varias categorías tiende a estabilizarse”. Por otro lado, los mercados asiáticos crecen con fuerza, mientras los de Europa, Norteamérica y América Latina crecen menos de lo habitual.

Es importante detenerse un momento en un cambio que ha adquirido relevancia, obligando a los analistas a incorporar una nueva categoría, que IDC denomina hyper-scale. Bajo esta denominación, agrupa los servidores destinados a aplicaciones de volumen (hosting, web 2.0 y entornos HPC) para las que no necesitan tener todas las características de los de tipo blade (software de gestión y hardware redundante), prescindibles y caras. Su impacto cuantitativo no tiene que ser fácil de estimar, porque Google y Amazon, diseñan y fabrican la mayor parte de los blade adelgazados que equipan sus centros de datos; también Facebook diseña los suyos, pero encomienda su fabricación a terceros. Unos no entran en el cálculo de valor comercial, los otros sí. IDC, en todo caso, ha calculado su número en más de 15.000 despachados durante el trimestre (mundialmente, han sido casi 120.000, un 8,7% más), pero los fabricantes han recaudado poco dinero: 418 millones globalmente, 53 millones de dólares en EMEA.

Pinchar imagen

Es sabido que la noción de EMEA resulta útil a efectos organizativos, pero es poco ilustrativa cuando agrupa situaciones muy diferentes. En Europa Occidental, los ingresos decayeron un 3,5% hasta 2.410 millones de dólares. En Francia y Reino Unido, han crecido, pero en Alemania han caído. Ningún mercado lo está pasando tan mal como España, lo que ha estimulado la imaginación de los fabricantes: Fujitsu, por ejemplo, ha prolongado hasta 5 años la garantía sobre sus servidores Primergy.

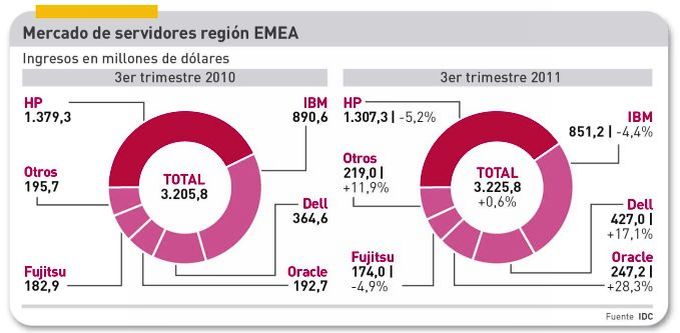

HP sigue detentando la primera posición del ranking EMEA, por decimoquinto trimestre consecutivo; sus servidores ProLiant abastecen el 48,2% del mercado x86. No obstante, este fabricante perdió tres puntos porcentuales de cuota y bajó un 5% su facturación. También el segundo, IBM, reculó en ambos parámetros, aunque en el mercado mundial está a la par de HP. Casos distintos son Dell y Oracle, que les han ganado puntos de cuota. El quinto clasificado, Fujitsu, también descendió un 4,9%. El agregado Otros ha tenido un excelente trimestre, que IDC explica por el alza del recién llegado Cisco y del impetuoso Lenovo, que van arrancando mordiscos a la cuota de sus rivales. Cisco ya representa el 7% de las ventas de servidores blade en EMEA y el 20% en Estados Unidos, según el desglose de IDC.

La incógnita del cuarto trimestre es si continuará el ritmo de adquisiciones de servidores x86 por los proveedores de servicios cloud, que fueron los dinamizadores del mercado durante la primera mitad del año. Intel ha tomado iniciativas comerciales para mantener vivas las ventas durante la fase de transición que debe desembocar en la disponibilidad del chip Xeon E5, que hasta ahora sólo reciben fabricantes seleccionados.