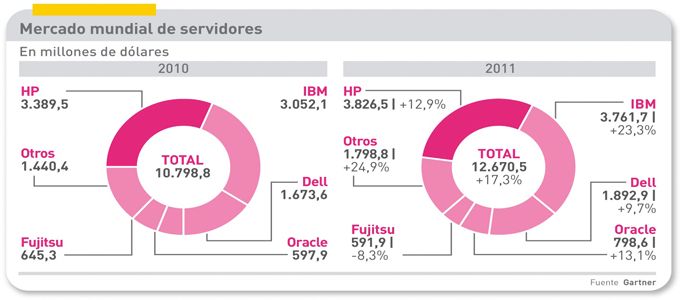

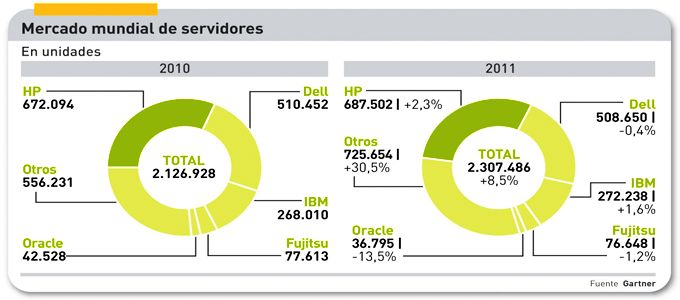

No ha de haber muchos mercados, o segmentos de mercado, que puedan presumir de cerrar el primer trimestre de este año con un crecimiento de facturación del 17,3%. Tan grande mérito corresponde a las ventas globales de servidores, según las cifras recopiladas por Gartner: 12.670 millones de dólares. Y no es una excepción coyuntural, sino una tendencia que ya suma cinco trimestres consecutivos, a ritmo ascendente. La segunda sorpresa es que el crecimiento en unidades sólo ha sido la mitad de ese porcentaje: 8,5%. Un año antes, la proporción era del 6% en valor y del 23% en unidades. ¡Por fin! unas gotas de optimismo en un mar de dudas acerca de las inversiones en TI.

Todas las regiones registraron crecimiento tanto en unidades como en valor, excepto Japón, cuya economía ha sido perturbada por el seísmo de Tohoku y sus consecuencias. Pero el análisis sitúa la tasa más alta en Europa Oriental, con un 36% en valor y un 21,1% en unidades. Asimismo, todas las categoría crecieron, desde los commoditizados servidores x86 (17,5% en valor, gracias a una subida del precio medio) hasta los mainframes (un llamativo 19% en valor); Jeff Hewitt, responsable del estudio, subraya que el segmento Unix con arquitectura RISC/Itanium “finalmente ha salido del bache, creciendo un 5,2% en unidades despachadas y un 20,7% en ingresos”. En principio, esuna indicación de que la demanda de servidores de gama media ha entrado finalmente en un “ciclo de refresco”, después de haber sido duramente afectada en 2009 y 2010; esta nueva dinámica puede que ayude a entender – entre otros factores – el inusitado conflicto desatado entre HP y Oracle.

En todo caso, el mercado de servidores blade ha sido el más vigoroso, con un crecimiento que duplica la ratio del mercado total, aparentemente relacionado con el auge de la virtualización. Después de varios años de inmutable consolidación (los tres primeros aportan el 80% de los ingresos), la entrada de Cisco ha contribuído a mover un poco el segmento: en menos de dos años, su familia UCS ha conquistado el 9,4% de la categoría blade, desplazando del segundo puesto a Dell (8,4%).

En el ranking de vendedores, HP sigue ocupando la primera plaza, con una cuota del 30,2% y un crecimiento del 12,9% impulsado por las ventas de servidores ProLiant (x86) e Integrity (Itanium). Pero ahí viene IBM, que se ha colocado a sólo cinco décimas del líder, en virtud de un ritmo de crecimiento del 23,3% comparado con el primer trimestre de 2010. Según los analistas de Gartner, la línea Power “ha mejorado sus ventas, mientras que la demanda de los sistemas z y x ha mostrado gran firmeza”. Dell mantiene la tercera posición, con una cuota del 14,9%, lo que parece indicar que la demanda se ha extendido a las medianas empresas, clientes típicos de esta marca.

Oracle, que en enero ha cumplido el primer aniversario de su absorción de Sun, avanza hasta el cuarto puesto, sacando ventaja de la caída coyuntural de Fujitsu, único fabricante del lote que ha sufrido un retroceso por un ajuste de catálogo. Por primera vez, se cuela en el pelotón Cisco, séptimo entre NEC e Hitachi. Según avanzó hace un mes John Chambers, CEO de la compañía californiana, ya cuenta con 5.400 clientes de UCS en todo el mundo, y el ritmo de ventas apunta a unos 900 milliones de dólares anuales.

El mercado español es un caso aparte. El estudio que elabora periódicamente IDC muestra una severa caída secuencial sobre el cuarto de 2010.

Pinchar imagen

El mercado español es un caso aparte, con una caída secuencial e interanual: ha pasado de 20.669 servidores x86 a 19.610 unidades, una diferencia poco relevante. En este contexto, con incertidumbres varias, HP ha logrado ampliar en cuatro puntos porcentuales su liderazgo, hasta casi seis de cada diez equipos vendidos, a favor de la fuerte caída experimentada por IBM durante vos llevaban su marca, a favor de la caída sufrida por IBM. Dell ha defendido bien su segunda posición.

Pinchar imagen

La estacionalidad de los proyectos corporativos se aduce como explicación del comportamiento de los servidores blade: una caída del 20,9% sobre el cuarto trimestre se combina con la subida del 32,4% sobre el primero del año pasado. También en este segmento, HP saca ventaja a sus competidores. Notables crecimientos de Cisco y Fujitsu. Los datos en valor no son públicos, por lo que es imposible saber si el sesgo es coincidente, y la influencia que han tenido los precios.