Muchos seguían atento al runrún sobre si Vodafone u Orange presentarían una oferta por Yoigo, que en el mejor de los casos aportaría al comprador una cuota de usuarios móviles. Acaba de comprobarse que las agendas tienen otra prioridad, la fibra. El anuncio conjunto de ambos operadores de un acuerdo para desarrollar redes FTTH complementarias es una muestra de su angustia ante la estrategia de Telefónica, que con su despliegue se va apoderando de la demanda de comunicaciones convergentes. Mientras en las redes móviles el mercado es ferozmente competitivo, «en fibra, con mayor motivo que en ADSL, no se dan las condiciones para una competencia efectiva», advierten los aliados.

António Coimbra y Jean-Marc Vignolles

No se malinterprete. Puede que sumar Yoigo a sus activos resultara interesante para estos operadores, que seguirán siendo competidores, pero el surco del mercado español en los próximos años no será trazado por la telefonía móvil, sino por la banda ancha fija, y esto significa que quienes no inviertan en fibra pueden verse condenados a la marginalidad. Lo ocurrido con Movistar Fusión es significativo: con una oferta inteligentemente empaquetada, y sucesivos ajustes de precio a la baja, la marca de Telefónica ha conseguido recuperar posiciones en la segunda mitad de 2012, e incluso ha frenado el deterioro de su negocio móvil, que lo tenía difícil tras abandonar la práctica de subvencionar terminales. Vodafone parece que amortigua un poco su caída, mientras Orange empieza a perder fuelle, según los datos circulantes.

En junio pasado, cuando Jean-Marc Vignolles, consejero delegado de Orange España, presentó públicamente los planes de red de fibra insistía en que la regulación vigente obliga a Telefónica a compartir infraestructuras horizontales y verticales. Era obvio que en sus cálculos entraba el hecho de que la regulación obliga a negociar la apertura a otros operadores «a precios orientados a costes». Pero estas obligaciones retóricas no necesariamente llevan a un acuerdo: dos no se entienden, si uno no quiere. Entretanto, Telefónica ha puesto el turbo en su oferta comercial y, pese a las duras condiciones del mercado, ha sacado mucha ventaja, con más de 300.000 clientes de fibra. Orange, además de presentarse a cada negociación, no se ha quedado quieta: ha montado pilotos que le permitirán anunciar comercialmente desde abril la disponibilidad de servicio FTTH a unas 50.000 «unidades inmobiliarias». No son muchas al lado de los 2,2 millones de hogares pasados con los que cuenta Telefónica, pero son una carta con la que sentarse a negociar, mientras que en junio sólo podía declarar intenciones.

La otra carta, también enunciada el año pasado pero que Orange no podía jugar a solas, era la cooperación con otros operadores. Lo que muchos entendieron entonces como voluntad de llegar a un acuerdo con Jazztel – o incluso de comprarla – se convirtió en sorpresa en octubre, cuando el poderoso imán de César Alierta atrajo a Jazztel hacia un acuerdo con Telefónica, dejando a Orange [y a Vodafone, que también llegó a pensar en esa alternativa] desarmados.

António Coimbra, consejero delegado de Vodafone, lo ha dicho con una frase rotunda: «no podemos esperar más; tenemos que pasar a la acción, si queremos ser competitivos en el momento debido». Ambas compañías han decidido hacerlo juntas – más correcto sería decir que complementariamente – lo que no excluye seguir sentándose con Telefónica para negociar, con un plazo límite que Coimbra no revelaría en ningún caso. Pero sugirió que sólo si Vodafone y Orange contaran con un cierto número de verticales allí donde no está Telefónica, esta se avendría a negociar, por su propio interés en compartir infraestructuras ajenas.

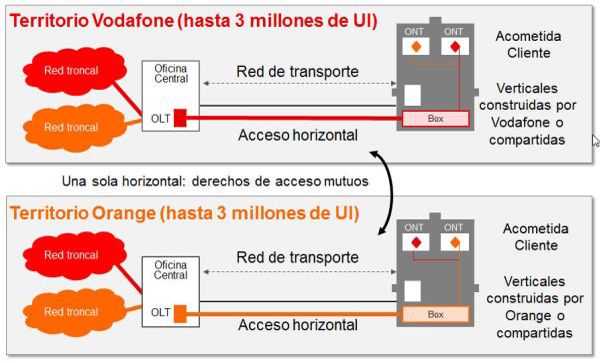

Con la intención de llegar a seis millones de unidades inmobiliarias antes, como máximo, de 2017, las dos compañías van a completar en el primer año un mínimo de 800.000 (400.000 + 400.000), repartiéndose territorios en más de 50 ciudades españolas. El modelo de despliegue (ver gráfico) pone de manifiesto que tienen intención de marchar al unísono, compartiendo tanto el acceso horizontal como los verticales instalados por ellas o competidores.

El esquema pretende ser una muestra de voluntad común de cooperar para hacer frente juntas al poderoso competidor. Pero el otro punto clave, que sólo podrá apreciarse con el tiempo, será la eficacia comercial de cada uno: Orange está ahora mismo a punto de transformar su piloto en oferta de servicio, y Vodafone – que no tiene esa palanca – calcula que podrá hacer lo mismo en algún momento entre enero y marzo del 2014. Las dos se repartirán territorios para no estorbarse en la competencia con el adversario.

Para que el mercado de FTTH se desarrolle en España, hace falta un marco regulatorio adecuado, es su premisa común. Ese marco existe pero los aliados opinan que la CMT no ha mostrado voluntad de subsanar sus imperfecciones. El incumbente entiende la regulación a su manera, y los alternativos a ala suya. De manera que – como advirtiera Vittorio Colao en sus últimas visitas a España, se corre el riesgo de un retorno del monopolio por la ventana, ahora en las redes de alta velocidad.

Una y otra vez, Coimbra y Vignolles proclamaron su voluntad negociadora. Sólo si Telefónica escamoteara la negociación, «no descartaríamos la posibilidad de reclamar un cambio de regulación»; que, esencialmente, debería transformar la obligación de negociar en obligación de llegar a acuerdos en plazos definidos y, eventualmente, sobre precios arbitrados por la CMT. En todo caso, las inversiones se pondrán en marcha incondicionalmente, para evitar verse una vez más desairados por las maniobras del incumbente, advirtieron

Aparentemente, Vodafone llega con retraso a la partida, pero no porque el grupo carezca de estrategia al respecto: ha hecho movimientos que muestran la alta prioridad que asigna a la banda ancha fija en Europa. La compra de C&W es uno de ellos, la de Kabel Deutschland es más reciente, y puede haber más. Pero en cada país seguirá un curso diferente, según las circunstancias. En Portugal, la filial del grupo británico llegó a un acuerdo con Optimus – ligado a Orange – pero otras contingencias la están forzando a tomar iniciativas independientes. En España, todo parece ser miel sobre hojuelas entre los aliados, pero hay otros actores en escena: el acuerdo Telefónica-Jazztel fue oportuno en su momento, pero podría tener fisuras, mientras que ONO podría tener la ocasión de reconvertir su infraestructura de cable a fibra, si los números le cuadran. Por otro lado, el ambiente entre los aliados siempre podría enrarecerse si uno u otro quisiera dar un paso más largo que el otro, por ejemplo intentando una adquisición.