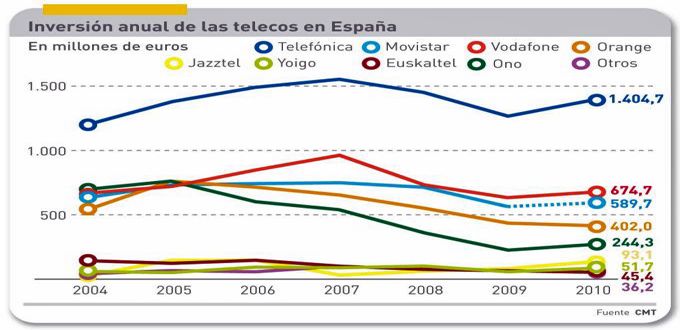

Sobre los operadores móviles europeos ha caído este año una ducha de realismo: sus ingresos no crecen (o descienden) y sus beneficios bajan sin perspectivas de mejorar. La pauta común a todas las presentaciones de resultados del tercer trimestre ha sido esta: directores financieros proclamando su firme compromiso de recortar los costes para restaurar la generación de cash. En ausencia de crecimiento, el cash-flow es lo que interesa a los accionistas y a los bancos acreedores, con una consecuencia indeseable: los planes de inversión se revisan a la baja. En España, pero no sólo en España, es notorio que en 2011 las cifras de capex se quedarán cortas con respecto a las de 2010.

Las cosas no tienen pinta de cambiar en el futuro previsible. Los mercados “emergentes” salvan las cuentas de los operadores y, en algunos casos, ya superan en ingresos a los que se obtienen en el país de origen: Telefónica y Telecom Italia enderezan sus resultados gracias a América Latina; las cuentas de Orange son más sanas en África y Oriente Medio (y en España) que en Francia, mientras Vodafone debe su relativa bonanza financiera a India, Turquía y Sudáfrica. Deutsche Telekom ha declarado un declive del 3% en los ingresos de T-Mobile en Alemania.

El trasfondo es, por supuesto, la crisis económica que aflige a Europa. Pero hay otros factores intrínsecos: los ingresos de voz caen sistemáticamente, las tarifas son ajustadas a la baja para evitar la deserción de los usuarios, la subvención a los terminales ha acabado por ser un hábito oneroso, y el tráfico de datos móviles aumenta pero no se traduce proporcionalmente en los ingresos. Mantenerse a flote en este delicado equilibrio exige inversiones en red y una ampliación del espectro disponible, pero ambas cosas dependen de los volátiles mercados financieros, a los que hay que mostrar una conducta intachable en materia de costes.

Hay opciones que los analistas financieros proponen cada vez que tienen ocasión. Una de ellas es compartir infraestructuras, y en este aspecto se ha avanzado tanto como permite la competencia. En Reino Unido, Orange y T-Mobile han fusionado sus operaciones, sin que los resultados permitan echar las campanas al vuelo. Algunos financieros van más lejos, al sugerir que los operadores vendan sus estaciones base a los fondos de inversión especializados, liberándose así de unos activos que no son directamente generadores de ingresos. Son, en definitiva, atajos para una consolidación que pocos se atreven a nombrar, y que parece estar cerca en la periferia europea (Grecia es un ejemplo de estos días).

“Nuestro criterio objetivo de valoración de una telco es su free cash-flow, un indicador precioso para anticipar si tendrá dificultades para refinanciar su deuda”, afirma un analista de JP Morgan. La siguiente cuestión es qué hacer con ese recurso “precioso”, y la respuesta es: garantizar que los accionistas recibirán la remuneración que esperan; la política de dividendos – más que el negocio en sí – se ha convertido en la clave del mensaje que los operadores envían periódicamente a los inversores.

Hay muchos síntomas sugestivos. ¿Qué hará Vodafone con los 2.800 millones de dólares que recibirá, por primera vez en siete años, de su participada Verizon Wireless? Vittorio Colao, CEO de la compañía, ha prometido repartir 4 peniques por acción, en adición al pago de un dividendo nominal ya incrementado en un 7%. Por su parte, Ángel Vilá, director financiero de Telefónica, dijo el otro día en una conferencia de Morgan Stanley, que sólo recortaría su objetivo (1,75 euros por acción en 2012, retribución mínima a partir del ejercicio) «si la compañía perdiera la calificación B, extremo que los analistas consideran muy improbable».

Y luego está la inquietud por el impacto regulatorio. En los próximos días se espera que la CMT baje una vez más los precios de interconexión de red, medida que una fuente del sector califica anticipadamente como “un rejonazo en los ingresos de los operadores”. Un informe de Credit Suisse comenta que las ganancias de tráfico en Europa, obtenidas al coste de cuantiosas inversiones, son “canibalizadas” por la presión de los reguladores, justificada en nombre del interés de los consumidores. No hace falta ser muy suspicaz para deducir que la prenda de este debate sería el esfuerzo inversor de los operadores para que sus redes respondan al imparable crecimiento del tráfico de datos.