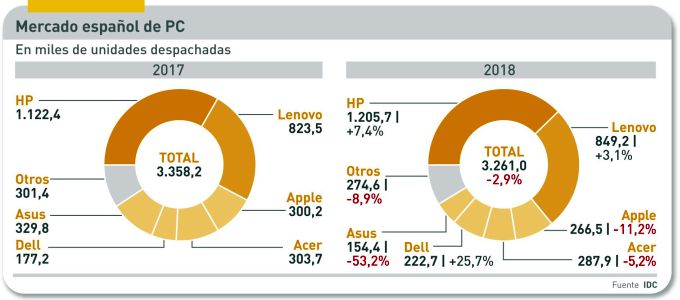

El mercado español de PC lleva años corrigiéndose a sí mismo. Cada vez que parece despuntar, vuelve a hundirse. Ha vuelto a ocurrir en 2018: el año se cerró con un total de 3,2 millones de unidades despachadas, un retroceso del 2,9% sobre 2017. Se han juntado la merma de la demanda y la insuficiencia de oferta. ¿Cómo se explica? La bajada del cuarto trimestre corrigió la anómala subida del tercero. La sacudida repercutió en ambos segmentos del mercado: en el de empresas (-4,1%) por la imposibilidad de atender todos los pedidos; en el de consumo (-5,6%) porque las marcas echaron el resto para abastecer al canal, y así provocaron una demanda anticipada y, en esta medida, irreal.

Vaya por delante que la tendencia no es ajena al mundo exterior. Los despachos mundiales del cuarto trimestre cayeron el 3,7% y cerraron el año con -0,4%. Y en la región EMEA la caída del trimestre fue del 5,4%. Globalmente, el mercado sigue pagando el pato por la falta de disponibilidad de procesadores y chipsets de Intel. Incluso Microsoft le ha reprochado esa responsabilidad, aunque no debería sacar pecho tras su torpe gestión de la actualización de Windows 10. Por tanto, la hipótesis de un nuevo ciclo tras siete años de vacas flacas se desinfla.

En España, de no mediar esas circunstancias, el mercado debería haber crecido en su segmento de empresas, no así el de consumo que tiene su propia dinámica, como se verá. Visto lo visto, el pronóstico del primer trimestre de 2019 no apunta un cambio para bien: los problemas de suministro no se han corregido y el canal está perdiendo flexibilidad. Fuentes de las principales marcas se declaran pesimistas porque, según una de ellas “se ha instalado en el mercado una constante, los desajustes entre oferta y demanda provocan peligrosas distorsiones”.

Sólo tres de las marcas analizadas en el informe de IDC han tenido resultados positivos: HP, Lenovo y Dell, que por consiguiente aumentan su participación en el mercado al 70%. Al cierre del año, HP ha reafirmado su liderazgo del mercado español con una cuota del 37,0% de unidades despachadas; abre así una brecha de doce puntos porcentuales sobre Lenovo (en el tercer trimestre era de seis puntos). Apple, pese a un cuarto trimestre en alza, no consigue arrebatar la tercera plaza a Acer, una marca ciclotímica.

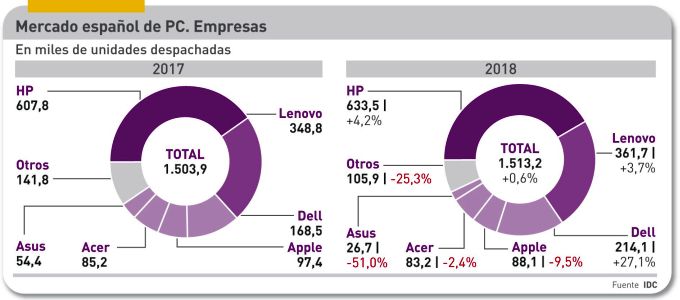

En este contexto distorsionado, el segmento de empresas ha cerrado en cifras planas un año que se prometía brillante. El 0,6% final sabe a poco al sector porque ha perdido oportunidades en el cierre de presupuestos de final de año. Habrá que volver a la carga para recuperar operaciones con el sector público, especialmente en la categoría de equipos desktop, los más afectados por la crisis de suministro.

HP se ha llevado el gato al agua, con 633.500 unidades despachadas a empresas (incluye AAPP y educación) que representan una cuota del 41,9%. No le ha ido mal a Lenovo, aunque como balance se quedara en una cuota del 23,9%. Muy contenta puede estar Dell con su cuota del 14,2%. Estas tres marcas – de hecho las únicas con crecimiento – suman el 80% del millón y medio de unidades despachadas a este segmento. Pero, en perspectiva, hay confianza en el sector: el final del soporte de Microsoft a Windows 7 es un factor ineludible para las empresas; sólo falta que Intel encuentre solución a sus dificultades industriales.

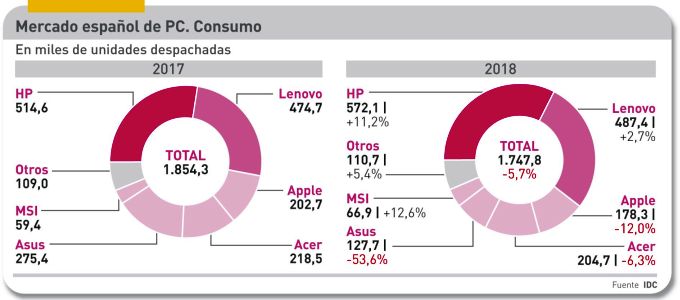

Precisamente, una rara derivada de las dificultades de Intel ha sido la acumulación de entregas al canal de consumo en el tercer trimestre y, como rebote, un descenso del 3,8% en el período que se supone es el de más ventas. Las cifras de GfK revelan que Black Friday y Navidad no han sido factores de crecimiento en unidades y aún menos en valor. Al cierre de 2018, HP ha recuperado el primer puesto, tras un efímero protagonismo de Lenovo. La diferencia queda en cinco puntos porcentuales, lo bastante estrecha para que pueda invertirse en los próximos meses, siempre dependiendo de las respectivas gestiones de inventarios. Apple – menos expuesta a los problemas de sus rivales – ha dejado pasar la oportunidad, con una caída del 12% en sus entregas. Más grave es la situación de Asus, que ha sacrificado la mitad de la cuota que supo tener hace un año.

Para redondear esta glosa basada en las cifras de IDC, hay que señalar la fuerte caída de los PC de sobremesa, un 6,3% en empresas y un 19,6% en consumo. Se repite el panorama, con los dos líderes sumando el 64% del total. Muy diferente es la situación de los portátiles, que desde septiembre han cogido carrerilla hasta cerrar 2018 con un 0,5% en positivo (resultado de crecer 5,5% en empresas y decaer 2,5% en consumo). También en esta categoría HP y Lenovo se arrogan un 64% de cuota conjunta, pero el casting de marcas es algo más amplio. Así, por ejemplo, aparecen marcas inhabituales como Huawei y LG y, por primera vez, IDC incorpora marginalmente los Surface de Microsoft, con 2.200 unidades.