¡Quién lo hubiera dicho! Por tercer trimestre consecutivo, el mercado español de PC ha vuelto a crecer. Después de dos años muy duros, a este ritmo en 2014 podrían despacharse más de 1,3 millones de unidades, pero esta cifra aún sería inferior a la de 2012. El 41,7% de crecimiento en el tercer trimestre, calculado por IDC, permite suponer que el ejercicio superará el pronóstico prudente de esta consultora, que lo mantiene todavía en el 19,2% anual. Llama poderosamente la atención, en cualquier caso, que el mercado español esté creciendo a ese ritmo cuando el europeo occidental lo hace al 22,7%. Según esto, Europa contrasta con la debilidad que muestra el mercado mundial en su conjunto.

Sorprende este comportamiento de la demanda aparente, para una familia de dispositivos que más de un comentarista había enterrado prematuramente. Y sorprende tanto más por cuanto contrasta con la flojera que están sufriendo las tabletas, sus presuntos enterradores.

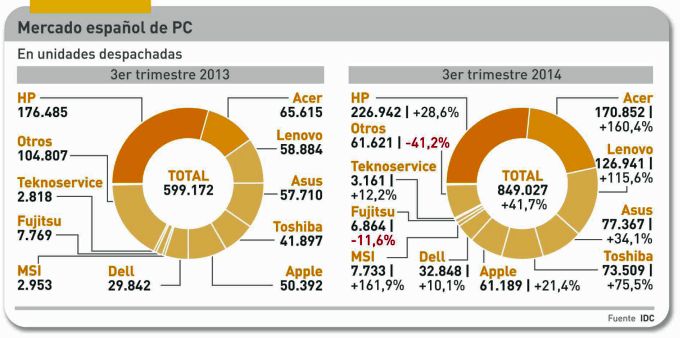

El análisis pormenorizado de las estadísticas publicadas por IDC – como de costumbre, preliminares hasta nuevo aviso – confirma el liderazgo de HP: viene de una cuota alta, ha cedido casi tres puntos porcentuales en la comparación interanual, pero ha ganado uno secuencialmente. Este detalle subraya un rasgo de interés táctico: desde principios de 2014, HP crecía más que el mercado, y en el tercero ha crecido mucho menos. Su seguidor inmediato, Acer, ha dado un vuelco, con un 160,1% de incremento sobre su pésima cifra del 2013, y se queda con una cuota del 20,1%, particularmente en el segmento de consumo. También creció mucho Lenovo – nada menos que un 115,6% interanual – ganando cuota, pero sin comparación con la que ostenta globalmente.

Se da, pues, la circunstancia, ya observada en una crónica anterior, de acusada concentración: las tres marcas dominantes se llevan el 61,8% del total despachado (el año pasado por estas fechas era el 50,3%). Lo que no es óbice para pasar revista a las otras marcas, antes de desglosar las tendencias por segmentos y categorías, un ejercicio que – ya se verá – arroja sorpresas.

En el tramo siguiente se agrupan Asus (9,1% de cuota), Toshiba (8,7%) y Apple (7,2%), pero sólo la marca japonesa ha ganado cuota(aunque declina secuencialmente). En el caso de Apple, este año no ha hecho más que bajar, por lo que no ha podido beneficiarse de la mejoría del mercado. También Dell sigue cayendo (a diferencia de lo que ocurre en otros mercados de los que presume su fundador). La decena se completa con marcas como Fujitsu – que ha vuelto a perder cuota – y otras como MSI y Teknoservices, cuyos altibajos suelen responder al albur de contratos coyunturales.

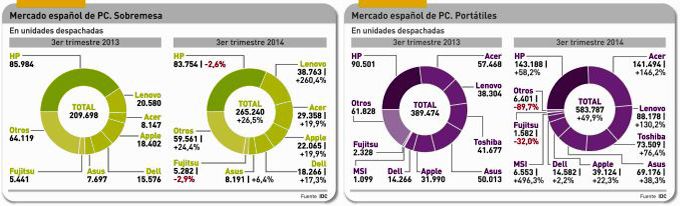

Los portátiles han contribuído al crecimiento en mayor medida que los desktop: 49,9% frente a 26,5%, pero conviene no llamarse a engaño con esta tendencia. Los ordenadores de sobremesa representan el 31% del mercado en unidades y el 35% en facturación, y en esta categoría se está produciendo innovación en los formatos, tanta o más que en los portátiles. Los modelos all-i-one, muy festejados por los minoristas, se estima que representan una cuarta parte de la demanda de desktop. Es precisamente en los PC de sobremesa donde se manifiesta el problema de HP en el tercer trimestre: ha perdido diez puntos de cuota con respecto a igual período de 2013 y cuatro con respecto al trimestre anterior, aunque su puesto de número uno no está amenazado. Para más inri, HP es junto con Fujitsu la única marca con crecimiento negativo, de lo que se han beneficiado Lenovo y Acer, con crecimientos excepcionales.

Entre las tres marcas de cabeza, se adjudican el 57% de la demanda de la categoría desktop y el 64% de la de portátiles. En esta, Acer ha dado la gran sorpresa, poniéndose a rueda de HP (tres décimas de diferencia en la cuota, menos de 2.000 unidades). En una perspectiva más amplia, los portátiles están gozando de un nuevo predicamento, gracias a formatos convertibles o híbridos – algunos de los cuales IDC no recoge como PC – que recuperan terreno frente a la proliferación de tabletas. La secuencia de los tres trimestres de 2014 ilustra la recuperación: 498.070 / 529.126 / 583.787; pero aun falta para alcanzar la cifra más alta del 2012. La previsión de IDC contempla una desaceleración en el cuarto trimestre, para cerrar el año con guarismos inferiores al acumulado hasta ahora (?).

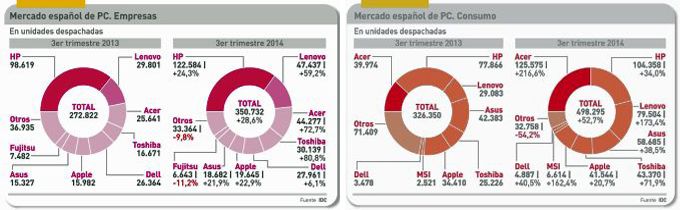

Empresa o consumo es la siguiente dicotomía del análisis del mercado, en la que gana con holgura el consumo: el 52% de las unidades despachadas corresponden a este segmento, que ha crecido nada menos que un 52,7% después del 71,3% en el trimestre anterior. Acer vuelve a encabezar el ranking parcial, duplicando sus números de hace un año, perseguida a cuatro puntos por HP y a nueve por Lenovo [nuevamente, se verifica la tesis de la concentración, en este caso favorecida por la retirada de dos marcas de poca entidad (Samsung y Sony).

No obstante lo dicho sobre el consumo, los datos de empresa son buenos como síntoma, aunque mejorables. El acumulado de tres trimestres arroja un total de 982.216 unidades, un 19% más que en 2013 a estas alturas, pero todavía menos que en los nueve primeros meses de 2012, que no fue un buen año. ¿Qué expresa esta sucesión? Que el crecimiento para 2 014 estaría por encima del 20%, algo impensable hace poco tiempo; la renovación del parque es un hecho, y los portavoces de las marcas líderes consideran que va a continuar. En este segmento, HP lleva una ventaja considerable, con un 35% de cuota, la más alta del año se mire como se mire. A Lenovo, segundo a distancia, le ha pasado en empresas lo contrario que en el consumo: ha perdido cuota, lo mismo que Acer. Dell ha vuelto a declinar.

Todos los datos consignados hasta aquí hay que interpretarlos como una visión unilateral del mercado tal como lo calcula IDC, el sell in, formado por los despachos de unidades que los fabricantes han introducido en el mercado y distribuído entre los minoristas. Esto es más notorio en el consumo, pero también se da en el segmento de empresas. Muy distinta sería la situación si se considerara el sell out, las ventas a usuario final. La fuente para ese análisis no es IDC, sino GfK, que calcula mes a mes la evolución de las ventas en el segmento de consumo.

En el acumulado hasta septiembre, las ventas de PC ´domésticos` habrían crecido un 14% según GfK, con una aceleración gradual pero, no obstante, muy inferior al porcentaje de los despachos. Puede que este desfase esté manifestando un aumento de los inventarios, fenómeno explicable cuando el canal espera una temporada navideña favorable, como parece ser el caso. Una visita a cualquier tienda minorista permite sospechar que el comercio está virando la asignación de espacios en favor del PC – y en detrimento de las tabletas – por la sencilla razón de que los márgenes son mejores. No es ocioso recordar que 2013 se cerró con un descenso del 32% en los despachos del segmento de consumo (datos de IDC) pero que, en el mes de diciembre la caída se amortiguó en los puntos de venta hasta el -3,3% (dato de GfK). Esta diferencia de comportamiento entre sell in y sell out será una observación crucial cuando acabe el año para medir si la recuperación del consumo ha sido la que las cifras actuales sugieren.