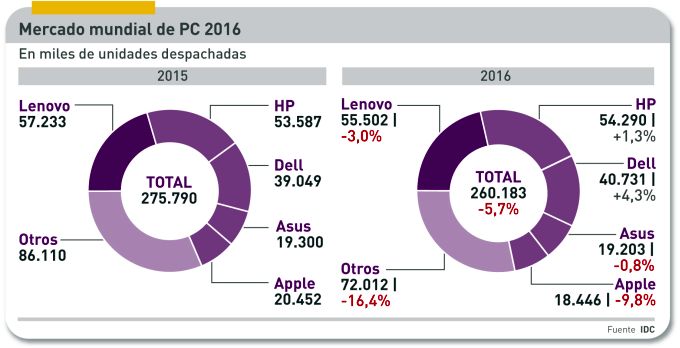

Cada uno por su lado, Satya Nadella (Microsoft) y Brian Krzanich (Intel) han dicho lo mismo: que las ventas de PC tienden a estabilizarse. Por la cuenta que les tiene: es una definición generosa de la palabra estabilidad. En 2016, se despacharon 260 millones de unidades, con lo que el mercado mundial retrocede a su nivel de hace más de diez años. Una caída del 5,7% en 2016 sólo se puede considerar como estabilización porque el retroceso de 2015 fue peor, del 10,5% negativo. En 2016, el cuarto trimestre fue el mejor del año (-1,5%) por lo que los analistas de IDC opinan como Nadella y Krzanich… y ahora les toca espera a ver qué pasará en el segundo trimestre. La secuencia tiene otros matices.

2016 empezó mal, lastrado por una distorsión de los inventarios, a la que se sumó la discutible actualización gratuita de Windows 10, que a la postre inhibiría muchas intenciones de compra. A mediados de año, el viento empezó a cambiar: la demanda de las empresas volvió a mejorar gradualmente y, con el hundimiento de las tabletas, los consumidores volvieron a fijarse en los PC, o en determinadas categorías de PC. Las dificultades de suministro de ciertos componentes – discos de estado sólido, pantallas y memorias – no han tenido impacto inmediato, o ha sido absorbido por los fabricantes. El cuarto trimestre fue positivo para las tres marcas principales del mercado mundial: Lenovo, HP y Dell.

Black Friday, Cyber Monday, Navidades… los grandes hitos del año a duras penas consiguieron suavizar la pendiente: el cuarto trimestre cerró con un descenso del 1,5% según IDC o del -3,7% según Gartner. Estas dos consultoras coinciden en subrayar que se daban las condiciones para una consolidación: al acabar el año, las tres marcas líderes acumulaban el 59.8% del total del mercado. Otro rasgo destacado es la influencia positiva de los PC destinados a vídeojuegos, segmento que por primera vez ha cerrado un año con 30.000 millones de dólares de facturación [cifra que incluye accesorios y componentes para montaje casero], un 23% más que en 2015.

Si se desagrega el informe de IDC por regiones, todas sufrieron caídas: EMEA la que menos, Asia-Pacífico la que más. En el caso de EMEA, los equipos desktop mantuvieron su estancamiento y los portátiles superaron las previsiones. En el cuarto trimestre, EMEA absorbió 16,5 millones de unidades (un 23,5% del total mundial), un 3,4% menos que en igual periodo de 2015, correspondiendo la primacía a HP con una cuota del 29,9% seguida de Dell (25,2%). Pese a haberse recuperado, Lenovo sólo tuvo un 13,8% de cuota en esta región.

En cuanto a otra segmentación del mercado, la demanda de las empresas parece haber recuperado protagonismo. Ha cogido vuelo la sustitución de Windows 7 por Windows 10, tendencia que debería acentuarse naturalmente en 2017. En cambio, se espera una febril batalla en el segmento de consumo, en el que los despachos volverán a caer.

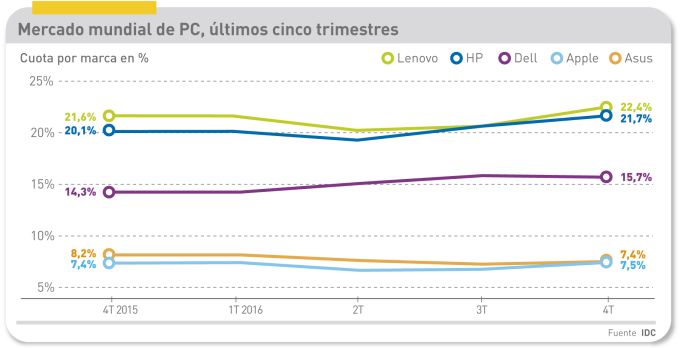

Lenovo se ha mantenido en la cúspide del mercado, aunque el segundo, HP, ha recortado la distancia a sólo cuatro décimas. Según el relato de IDC, la marca china ha tenido contratiempos en los mercados de Asia-Pacífico y se ha recuperado en Europa, lo que le ha permitido clausurar una etapa de seis trimestres consecutivos de retroceso.

HP ha llegado al final de 2016 con un avance del 1,3%. No por casualidad: ha disfrutado de tres trimestres seguidos de crecimiento, que culminaron con el 6,6% del cuarto, en el que por primera vez desde 2014 despachó más de 15 millones de unidades. En Estados Unidos, su liderazgo parece consolidado (31% del mercado) y también ha tenido ganancias de cuota en Europa, por lo que su segundo puesto en el ranking puede entenderse como un empate técnico.

Dell, tercero en discordia, sigue a distancia de HP, pero duplica la cuota de Asus. La aceleración de la marca puede juzgarse por los 11 millones de unidades despachadas en el cuarto trimestre, cifra que no ha disfrutaba en los últimos cinco años.

¿Se acentuará la concentración del mercado en 2017? Es muy probable, según los analistas de IDC: con la excepción de Apple, que es un nicho en sí misma, el resto de los seguidores se están viendo forzados a refugiarse en nichos de mercado. Asus sólo se mantiene en la cuarta posición por los pelos.

El lanzamiento del nuevo Macbook Pro influyó positivamente en las ventas de Apple en el cuarto trimestre, pero el mal estaba hecho: en el conjunto del año, la marca de la manzana declinó casi un 10%. En cuanto a Asus, su estrategia sigue tan errática como de costumbre: ahora se orienta a la gama alta del mercado, con el evidente propósito de revitalizar sus márgenes.

Las cifras de Gartner difieren de las de IDC, lo que se explica por razones metodológicas, pero la analista Mikako Kitaagawa firma un comentario que merece reproducirse: «en general, puede decirse que el mercado de PC no se ha alterado por las mejoras tecnológicas. Durante el año se han visto factores de forma innovadores, portátiles más esbeltos y ligeros, así como avances en la duración de las baterías. Estas novedades sólo han conmovido a los usuarios intensivos, pero un mercado como este no puede crecer sólo con el entusiasmo de una parte de los usuarios».

El siguiente capítulo de esta serie se ocupará de la evolución del mercado español