Leídos a fondo, los resultados del primer trimestre de Intel sugieren mucho más de lo que muestran las cifras. Enero fue un mes fatídico, iniciado con la revelación de dos gravísimos fallos de seguridad, que no sólo deslucieron las buenas cifras de 2017 sino que obligaron a Brian Krzanich a ponerse a la defensiva en el púlpito del CES de Las Vegas, oportunidad por la que había pagado un dineral con el fin de disipar estereotipos Los contratiempos no han faltado en estos tres primeros meses, pero el resultado puede calificarse de excelente. Se debe, en primer lugar, a Xeon, familia de procesadores que ha encontrado un rico yacimiento en los proveedores de servicios cloud.

Brian Krzanich

Nada menos que un 24% han crecido los ingresos del Data Center Group, comparados con el primer trimestre de 2017. También destaca la resiliencia demostrada por sus procesadores destinados a equipos desktop y portátiles, cuyo empujón ha sido del 3% pese al reconocido declive del mercado de PC. La compañía ha optado por reordenar el desglose de sus resultados en dos bloques ´estratégicos´: PC-centric y Data-centric, respectivamente; el segundo aporta un 49% de los ingresos totales.

En el lado negativo, sobresalen las pérdidas de la división de memorias, cuando sus rivales coreanos Samsung y SK Hynix se están hinchando a ganar dinero. Precisamente gracias a las memorias, en la segunda mitad de 2017 Samsung desbancó a Intel del primer puesto del ranking de fabricantes de semiconductores, que era suyo desde hace décadas.

Someramente: los resultados trimestrales han superado las previsiones más optimistas, con un 13% de incremento en la facturación y del 50% en los beneficios netos. Tan notable ha sido el crecimiento, que Intel espera cerrar el año fiscal con 67.500 millones de dólares de facturación, esto es 5.800 millones más que en 2017 . Predecir a estas alturas del año un 9,4% de crecimiento revela mucha confianza. El segundo trimestre calentará la tendencia, antes de una previsible desaceleración tras el verano.

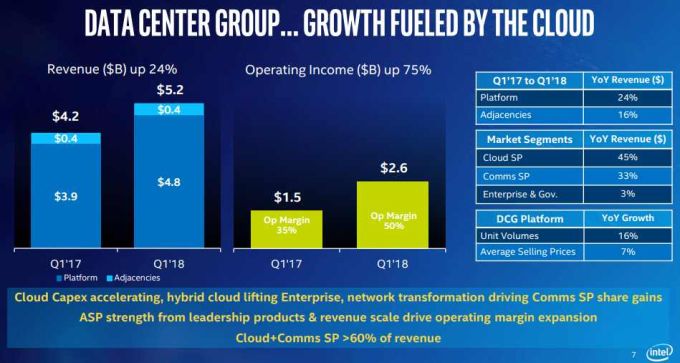

La causa directa de la bonanza hay que buscarla en el Data Center Group, (DCG) al que los procesadores Xeon para servidores contribuyen con 5.200 millones de dólares (+24%). Llama poderosamente la atención que la facturación a proveedores de servicios cloud aumentara el 45% mientras a los operadores de telecomunicaciones se les facturó un 33% más, que en parte podría atribuirse al auge de la nube. Como contrapartida, la demanda destinada a equipar servidores corporativos y gubernamentales sólo creció el 3%. El número de chips despachados por esta división aumentó el 16% pero el precio medio lo hizo al 7%.

Bastan estos datos para confirmar que la tendencia de las empresas a alojar cargas de trabajo en la nube es muy firme; también, que la rebaja del precio de los Xeon ha catapultado las ventas [y probablemente ha conseguido neutralizar el entusiasmo inicial por los nuevos Epyc, de AMD].

Los agoreros que machaconamente predican que el PC está moribundo (antes lo daban por muerto), deberían medir sus palabras, porque resulta que el Client Computing Group (CCG) que agrupa los procesadores Core (además, marginalmente, de módems y tarjetas gráficas) facturó el 3% más, pasando de 8.000 a 8.200 millones de dólares, lo que no es en absoluto nimio.

Mientras tanto, según IDC, las ventas de PC han sido planas, por lo que se constata que el mercado adquiere PC desktop más potentes o más caros y que hay mucha presión sobre el precio de los portátiles. Por esta y otras razones, el beneficio operativo del CCG descendió el 8% durante el trimestre.

Si se suma la facturación de CCG y DCG, ambos grupos representan el 85% del total de facturación. ¿A qué viene señalar algo que a cualquiera parecería obvio? Pues a que venden esencialmente chips basados en la arquitectura x86, lo que pone una vez más de manifiesto la brutal dependencia de Intel: la suerte de la compañía está ligada a ellos, mientras los segmentos creados en los últimos años (IoT, memorias y chips programables) tardarán mucho en ser significativos: juntos, suman el 15% del total, pero son irrenunciables si Intel quiere transformarse.

La distinción entre PC-centric y Data-centric no es artificial, siempre que no se tome demasiado al pie de la letra. Tal como están construidos, los dos agregados facturan prácticamente lo mismo, con una lenta pérdida de peso del primero. Sólo hasta cierto punto: los procesadores para servidores no dejan de ser procesadores premium para PC. Llevando el argumento a su extremo, esto explicaría la terquedad de Intel que ha hecho de la así llamada «ley de Moore» un fetiche.

El momento es oportuno para un punto de inflexión argumental. Intel ha logrado mantener durante décadas la popularidad de sus procesadores x86 reduciendo el tamaño de las pistas (típicamente a la mitad cada dos o tres años), no porque así lo dictara la intuición de Gordon Moore sino porque era industrialmente posible.

En 2014, Intel lanzó la microarquitectura Broadwell de 14 nanómetros, declinada en 2015 por la Skylake, en 2016 por la KabyLake, con una mejora del proceso de fabricación (14nm+) y en 2017 por otra mejora (14nm++) o CoffeeLake, bautizada como octava generación.

Estaba prevista para este año CannonLake, de 10 nanómetros, cuatro años después de Broadwell, pero en los últimos días, Krzanich confirmó lo que muchos decían: los procesadores fabricados con densidad de 10 nm no estarán disponibles hasta 2019, sin comprometerse a afirmar si será en la primera o en la segunda mitad del año. Con este calendario, se habrá consumado un retraso de dos años, como mínimo, sobre lo previsto inicialmente.

Según dijo el CEO, el problema no es el diseño de la microarquitectura sino el proceso de fabricación, que Intel no ha logrado optimizar para que un número aceptable de chips salgan de producción sin defectos. En los buenos viejos tiempos, Intel tardaba entre dos y tres años en optimizar su proceso de fabricación antes de la producción en gran volumen, pero llegó a reducir los plazos en varios meses, hasta que con la llegada de los 10nm habría encontrado un muro infranqueable. O no: se conjetura que la verdadera causa del retraso es la necesidad de incorporar en el silicion una solución para Meltdown y Spectre, identificados pero no desarmados.

Para endulzar la mala noticia del retraso, Krzanich aseveró que la actual microarquitectura de 14nm no se parece en casi nada a la inicial de 2014: sus prestaciones han mejorado un 70%. Ha querido reafirmar la posición de Intel contra la evidencia dice que TSMC y Samsung llevan meses fabricando chips de 10nm e incluso han iniciado la producción en laboratorio de la siguiente generación, de 7 nm. Esta sería otra historia.

Lo que no puede discutirse es que Intel sigue barriendo en el mercado de procesadores de propósito general e incluso ampliando su cuota, al menos en facturación. Aunque no puede descuidarse: la arquitectura ARM está facilitando una ofensiva de Qualcomm, con el indisimulado apoyo de Microsoft. Incluso Apple ha amagado recientemente con desarrollar sus propios chips para MacPro en el horizonte 2020 [´anuncio` que ha sido interpretado como un bulo destinado a conseguir que Intel baje el precio de los procesadores que le suministra]. La relación con Apple tiene otra cara: negocia con Intel para que sea el suministrador exclusivo de módem para el iPhone, como castigo en el litidio que la enfrenta a Qualcomm http://www.norbertogallego.com/apple-y-qualcomm-juegan-con-fuego/2017/05/12/ .

En su esfuerzo por diversificarse, Intel ha abierto otros frentes. En 2015, compró Altera por 16.700 millones de dólares y año y medio después accedió a pagar 15.300 millones por Mobileye. En el primer caso, debido a la tecnología de fabricación de chips programables, un campo nuevo y prometedor – base de su Programmable Solutions Group: 498 millones de dólares, 17% de crecimiento – que no parece una inversión muy rentable pero se supone que tendrá un impacto estratégico a largo plazo.

La adquisición de Mobileye mira más lejos todavía, la segunda mitad de la próxima década. La duda está, como suele ocurrir, en la pertinencia del precio pagado: Mobileye está ligada al futuro de los sensores IoT, que Intel está potenciando: con 840 millones de facturación, el Internet of Things Group pinta poco en el conjunto, pero su 17% de crecimiento es un buen síntoma.

Pese a su indudable potencia, Intel pocas veces ha acertado en su política de diversificación. Después de mucho sacar pecho, acabó por malvender McAfee y acaba de desprenderse de WindRiver, otra adquisición que en su día presentó como la puerta de entrada a IoT.

Otro esfuerzo de diversificación tiene lógica aparente, pero está tardando en fructificar: el Non-Volatile Memory Solutions Group (NSG) ha despertado esperanzas en el desarrollo junto con Micron de la tecnología 3D-XPoint, cuya concreción es Optane. Según Krzanich, los rendimientos de la fábrica de memorias de Dalian (China) van según lo previsto y el grupo dará beneficios este año.

Puede parecer una audacia trazar proyecciones sólo con los resultados de un primer trimestre tan raro. Se puede, no obstante, enunciar una conclusión duradera: la prioridad fundamental de Intel es mantener (y, si puede, acrecentar) la posición de privilegio en el mercado de procesadores de propósito general, con una fama más amplia para necesidades específicas y que incluya diseños específicos dentro del propio chip (para esto es clave Altera).

Intel ha demostrado que es capaz de superar todo tipo de retos y corregir sus errores. Si lograra que otras líneas de negocio crezcan entre 15% y el 20% – como ha sido el caso en este trimestre – los inversores seguirán confiando en una compañía que pasa por ser una de las más estables y fiables de la industria. No por ello se librará Krzanich de que le exijan más, siempre más.

[informe de Lluís Alonso]