Los lectores habrán visto en la prensa la fotografía ritual: el lunes 2 de noviembre, Meg Whitman, que hasta el viernes anterior era chief executive officer de HP, hacía sonar la campana de apertura de la sesión del New York Stock Exchange, anunciando así el nacimiento de una nueva compañía que hereda la mitad segregada de la anterior: se llama Hewlett-Packard Enterprise y en ella Whitman ocupa el mismo puesto, chief executive officer. Hewlett Packard Enterprise nace con una facturación equivalente a la de HP Inc (HPQ), la otra mitad segregada: en principio, unos 53.000 millones de dólares cada una, de mantenerse las proporciones del año fiscal 2015. Un nuevo capítulo tras 75 años de historia.

José María de la Torre

En España y Portugal , HPE inicia su andadura con 14 oficinas regionales y un número de empleados que José María de la Torre, presidente de la filial, no puede desvelar. A su anterior responsabilidad sobre el Enterprise Group de HP añade las otras tres divisiones de la nueva empresa, que será conocida por la sigla HPE. El mismo día en que estrenaba su cargo, el autor de este blog conversó con José María de la Torre; la fecha explica que ciertos aspectos hayan quedado supeditadoa a la finalización del quiet period obligatorio. Tiempo habrá de volver sobre ellos.

En 2011, Leo Apotheker, por entonces CEO de HP, propuso explorar la segregación de la división de PC del resto de la compañía. Se le criticó por ignorar la existencia de importantes sinergias entre los distintos componentes, y al poco fue destituído por el consejo. ¿En cuatro años ha dejado de ser cierto el argumento de las sinergias?

Estamos en 2015 y miramos hacia el futuro; esta empresa, Hewlett-Packard Enterprise, acaba de nacer para ser líder en las soluciones para las empresas. La palabra que subyace en el proceso de separación que estamos viviendo es ´foco`. Posiblemente hace cuatro años se valorara con distinta vara de medir la situación del mercado y de HP, pero ahora mirar atrás carece de interés.

¿Qué relación van a mantener las dos mitades nacidas de la separación?

La relación entre Hewlett-Packard Enterprise y HP Inc. será de socios industriales que trabajarán conjuntamente en proyectos, cuando corresponda. Naturalmente, cada una responderá de su cuenta de resultados ante sus propios accionistas. Para esa circunstancia se han firmado acuerdos que, como es lógico, han sido puestos en conocimiento de los reguladores.

¿Cómo se materializa ese ´foco` en Hewlett-Packard Enterprise?

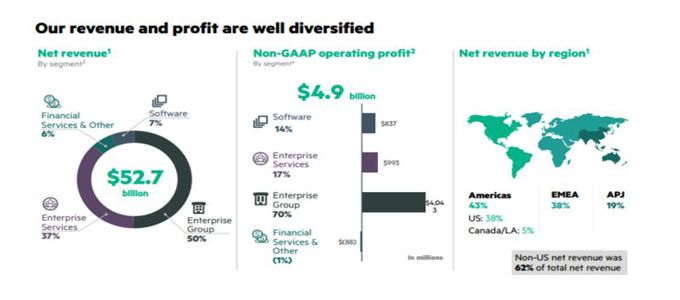

Se materializa con cuatro divisiones muy complementarias. La primera, continuidad del anterior Entrerpise Group, se dedica fundamentalmente a las infraestructuras: servidores, almacenamiento, redes, etcétera, más los servicios afines de tecnología, integración y consultoría. Luego está Enterprise Services, cuyo papel es determinante en la externalización de procesos tecnológicos y cumple una función clave para los clientes en la transformación de sus negocios. En tercer lugar, la división de software, muy activa en las áreas de Big Data, cloud, automatización, seguridad… Y finalmente, tenemos una división de servicios financieros, para facilitar que todo lo anterior se pueda hacer en las mejores condiciones para los clientes.

Nueva empresa, nueva imagen de marca. ¿Cuáles son los atributos que la definen?

Claramente, nuestra marca dice dónde vamos, a quiénes nos dirigimos, pero al mismo tiempo refleja nuestra historia de 75 años como compañía. Visto desde España, el posicionamiento de marca es claro: transmitirlo unos 10.000 responsables de TI en empresas españolas y a varios cientos de partners y distribuidores […] es una tarea distinta que la de proyectar al mercado una marca de consumo.

Temo que mi pregunta fue abstracta, la reformularé: ¿cómo diferenciar el mensaje, ahora que toda la industria de las TI predica la transformación digital como un evangelio?

Todos sabemos que hay empresas nativas digitales que funcionan en entornos modernos porque no arrastran una herencia tecnológica de décadas, lo que se conoce como legacy. Pero la mayoría de las empresas no son así. Nadie puede triunfar en la nueva economía sin ser digital, sin modernizar sus infraestructuras, sus procesos y aplicaciones.

[…] sin renunciar a la herencia recibida.

Lo realista es entender que el pasado no es que fuera malo, sino que el futuro es mejor, y movernos – todos: nosotros y los clientes – al ritmo adecuado. Somos una compañía de 53.000 millones de dólares [facturación estimada al cierre del año fiscal el 31 de octubre], que compite en un mercado global cuyo valor potencial se ha calculado en un billón de dólares, un trillón americano. Los analistas hablan de un 3 ó 4 por ciento de crecimiento anual medio durante los próximos años. Ese porcentaje, llevado a valores absolutos, no es ninguna tontería. Con toda seriedad, nos planteamos ser líderes en cada segmento de ese mercado.

¿En cuáles lo tienen más fácil?

Fácil, en ninguno. Pero le daré unos datos: en servidores tenemos una cuota del 40% en el mundo y del 50% en España, en almacenamiento somos líderes de ciertas categorías, en redes somos el número uno o el número dos… por cierto, en España, acabamos de colocarnos primeros en número de puertos, según los analistas. Tenemos una posición relevante en Big Data y en varias líneas de servicios. Está ocurriendo ahora, en un año que presenta un perfil coyuntural para una empresa que vende en euros y tiene que dar resultados en dólares […] Lo decisivo es tener las soluciones que demandan los clientes.

Pues eso, ¿qué demandan los clientes?

Cada uno tiene sus prioridades, y tenemos que estar preparados. Entre ellos hay grandes empresas que quieren mantener su propio datacenter a la vez que una nube privada operable automáticamente. […] Hay ciertas capacidades que los clientes quieren en cloud gestionada, o en cloud pública.

¿Cuánto representa el antiguo Enterprise Group en la nueva HPE?

Los datos entregados en el Analyst Day indican que es el 50% en ingresos y el 70% en margen; es sin lugar a dudas la división más grande de la nueva compañía. Si me va a preguntar por el mercado español, sólo puedo decir que el desglose no es muy diferente entre unos países y otros, pero quizá en España la suma de todos los servicios – no sólo los clasificados dentro de Enterprise Services – es un poquito superior, porque en España, como en general en los países desarrollados, tenemos una estructura muy fuerte en servicios.

La pregunta consiguiente es si la evolución de la demanda hacia el cloud es una amenaza para el negocio que podemos llamar convencional…

No veo por qué. Somos capaces de dar servicios en la nube a través de nuestras plataformas basadas en los sistemas Helion y OpenStack, tanto a través de nuestras infraestructuras como en cloud privada […] Es verdad que algunos aspectos de la actividad de externalización se han modificasdo.

La división de software ha sido tradicionalmente la más pequeña pero al mismo tiempo la más rentable. ¿Cuál es la situación ahora?

Tenemos la posición de número dos o número tres en las áreas en las que estamos compitiendo. El software es una pieza indispensable: sería tarea imposible construir una estrategia de transformación sin aportarnos en áreas como Big Data, el puesto de trabajo o la seguridad. Que el tamaño del mercado sea inferior en facturación, es un hecho, pero esta división es igual de importante que las otras.

En materia de seguridad, se había especulado que HP iba a comprar una empresa especializada para incorporarla a los activos iniciales de HPE, de la misma manera que, en otro campo, hizo con Aruba. Lo curioso es que en su lugar ha desinvertido, al vender Tipping Point a TrendMicro. ¿Es un cambio de perspectiva?

Nunca hemos especulado acerca de eventuales adquisiciones. Pero tenemos claro que queremos crecer orgánicamente, y también mediante acuerdos con terceros . El caso de Tipping Point corresponde a este perfil, y sería insensato interpretarlo como signo de desinterés por el mercado de seguridad. Todo lo contrario: es un negocio absolutamente crítico para nosotros, tenemos un portfolio espectacular. Usted conoce Fortify, conoce ArcSight y una capacidad de servicios muy competitiva. Se ha llegado a un acuerdo con TrendMicro porque nuestra vocación es trabajar con socios, y este es uno de los tres valores con los que nace HPE, la vocación de partnership.

También ha sido una sorpresa, y así lo he reflejado en mi blog, que HP renunciara a sus planes de nube pública, y que lo hiciera de una manera poco explícita […]

Para poner las cosas en su sitio: nos consideramos líderes en soluciones para la nube en entornos híbridos, y hemos tomado la decisión de no tener una oferta pública directa sino a través de acuerdos con decenas de partners para que sean ellos los que suministren servicios de cloud pública. Decirlo así me parece muy explícito…

¿Cómo se concreta esa oferta de cloud pública a través de partners?

Con conectores a las distintas nubes públicas existentes, con programas a través de los cuales alentamos a los clientes que deseen una oferta de nube pública puedan hacerlo con OpenStack, para automatizar sus cargas de trabajo. Nuestra tecnología permite que la nube privada, englobada en un entorno híbrido, en determinado momento pueda estar desbordada y traslade cargas de trabajo, temporal o definitivamente, a un entorno público. Este es el planteamiento que HPE lleva al mercado a través de sus partners. En esto somos únicos, y creo que también somos claros.

¿Qué fórmula de cloud prevalece en el mercado español?

Hay de todo, pero en las instituciones y las grandes empresas, la corriente mayoritaria prefiere su propio centro de datos operado en modo cloud privada. Van a seguir invirtiendo en sus centros de datos, y me atrevo a afirmar que en España están algunos de los mejores de Europa […] Ahora lo que vemos es que las empresas, y también las instituciones, están tomando decisiones de inversión que van a repercutir el año entrante.

No creo que lo hubiera dicho hace doce o dieciocho meses: se gastaba lo imprescindible para ir tirando, pero inversión había poca.

Tampoco es mucha todavía. Tiempo atrás, se vivía bajo una presión por optimizar; había proyectos novedosos e innovadores, pero eran los menos. Yo diría que la optimización está bien, siempre es necesaria, pero hoy la prioridad es transformar las empresas […] y esto vale para el sector público. Otra cosa es que el presupuesto sea suficiente. Mi sensación es que el mercado de las TI vuelve a crecer.

[publicada en La Vanguardia el 15/11]