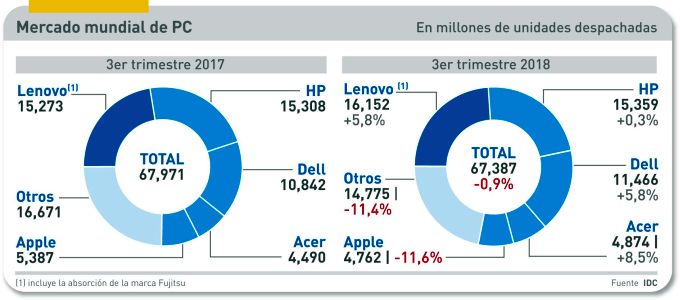

La tenue luz de esperanza en una reactivación del mercado mundial de PC se ha quedado en brevísimo suspiro estadístico. Tras un segundo trimestre en el que las unidades despachadas crecieron un 2,7% la demanda ha vuelto por donde solía: entre julio y setiembre se despacharon 67,4 millones de PC, que representan un 0,9% de caída interanual, según los datos publicados por IDC. Puestos a buscar consuelo, los autores del informe señalan que ellos habían pronosticado un descenso del 3%, que no es poca diferencia. En resumen, el mercado vive estabilizado a la baja y la única emoción reseñable la pone Lenovo, que vuelve al primer puesto gracias a la absorción de la modesta cuota que tenía Fujitsu.

Hay un apunte interesante en el texto de IDC: “la demanda en las regiones maduras sigue siendo clave para el mercado, mientras muchos países emergentes atraviesan un período desfavorable por razones cambiarias u otros factores políticos y económicos que frenan la demanda”.

A despecho de los problemas de suministro de procesadores, las principales marcas se las han arreglado (salvo Apple) para cerrar el trimestre con crecimiento, en contraste con el total del mercado. La gestión de inventarios vuelve a ser un aspecto clave para las marcas, en previsión de nuevas complicaciones, con probables alzas de costes, en el último cuarto del año.

Jay Chou, principal autor del tracker de IDC , avisa de la incertidumbre en una temporada – vuelta al cole más navidades – en la que la industria se jugará los resultados del año. Espera que el volumen se infle debido a las promociones destinadas al consumidor con productos de gama baja. Un detalle adicional: AMD está más que dispuesta a satisfacer picos de demanda que Intel tendrá dificultades para abastecer.

Como siempre, las cosas van por barrios. El mercado estadounidense, a favor de las condiciones económicas favorables, crece a buen ritmo, pero la región EMEA no despega, como se verá más adelante. Asia-Pacífico ha decrecido pero no tanto como en las expectativas. En Japón, la demanda está fuertemente influída por la adopción de Windows 10.

En cuanto a las marcas, ya se ha dicho que la adición de Fujitsu ha ayudado a Lenovo a cerrar el trimestre con una cuota global del 24%. HP se ha quedado en un 22,8% que, de todos modos, es mejor que la cuota de hace un año. Mientras Lenovo repuntaba en Estados Unidos, HP parece haberse dormido en los laureles. Dell sigue subiendo poco a poco, de modo que entre las tres primeras marcas suman seis de cada diez PC que se venden en el mundo.

Acer se ha asegurado la cuarta posición, ganand0 seis décimas de cuota, mientras Apple baja calamitosamente más de once puntos porcentuales. A saber si la renovación de la familia Mac (que debería empezar hoy mismo) es suficiente para que la marca de la manzana remonte la cuesta. Las marcas menores, colectivamente etiquetadas como “otras” sigue perdiendo peso: ya se encuentra en el 21,9% del total despachado.

La alusión anterior a la región EMEA merece mayor explicación. El saldo ha sido modestamente positivo: 18,1 millones de unidades en lugar de 18,0 millones como en 2017 por las mismas fechas; es decir que el incremento ha sido del 0,5%. Con una salvedad relevante: el segmento empresarial ha crecido el 4,9% [nuevamente, el influjo de Windows 10] mientras el de consumo cerraba con un 4,1% negativo.

No es la primera vez que este blog señala – un brindis al sol – la artificialidad de la denominación EMEA, invento que no dice nada acerca de las tendencias de mercados tan disímiles. Bueno será recoger que si el ámbito se circunscribe a Europa occidental, el mercado de PC creció un 2,0% [cuadruplicando la ratio global]; el segmento comercial arroja un crecimiento – ciertamente espectacular – del 8,3%, que compensa la bajada – fuerte pero no sorprendente – del 5,5% en el de consumo. A pesar de lo que este dato sugiere, IDC advierte signos positivos al acercarse la estación navideña.

Volviendo a la dimensión EMEA, HP mantiene el liderazgo en EMEA y refuerza su cuota ganando medio punto (27,4%). Sus perseguidores son Lenovo (23,9%) y Dell (13,0%). Acer se ha recuperado sobre trimestres mediocres (+9,8%], mientras que Apple sufre un varapalo al retroceder 100.000 unidades. La mercado prosigue: IDC adjudica a las cinco marcas principales el 80,6% del mercado EMEA y el 78,1% del mundial. O sea: cada vez hay menos espacio para los actores secundarios que ya suman menos del 20%. .