A finales de mayo se reunió en Barcelona la llamada LTE World Summit, secuela del Mobile World Congress de febrero y a la vez consecuencia de que la capital catalana haya sido designada “capital mundial del móvil”. Asistieron más de 2.000 delegados venidos de un centenar de países, pero como el evento no colapsó los hoteles ni los taxis de la ciudad, la prensa local no encontró materia para ocuparse de materia tan exótica. Sin embargo, aunque “cumbre” parece una denominación pretenciosa, allí se debatieron asuntos de mucho interés. Tiene mucho sentido adelantar uno: LTE avanza lentamente en Europa, entre dudas acerca de la rentabilidad de las inversiones necesarias.

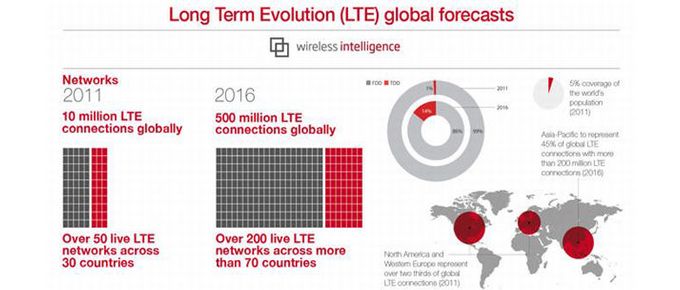

En abril, se contaban despliegues comerciales de 64 operadores en el mundo, un 70% más que un año antes, pero acerca del número de conexiones hay un auténtico festival de cifras. Tal vez lo más importante sea saber que la mayoría de los operadores de telefonía móvil tienen previsiones de puesta en servicio en los próximos dos años. Según una encuesta de la consultora Informa Telecom & Media, el 33,7% lo harán este año y otro 24,9% el 2013. Pero la abrumadora mayoría, el 70,5%, creen que un servicio 4G será económicamente viable, a condición de tener un modelo de negocio también viable.

Los motivos de ese interés se clasifican en tres categorías, según el estudio: crear nuevas fuentes de ingresos (34,7%), incrementar la capacidad disponible para ofrecer servicios de banda ancha (23,3%) y reforzar la marca a través del liderazgo tecnológico (31,3%). No obstante, el analista Paul Lambert, que firma el documento, opina que LTE es vista, de momento, “como una extensión de la experiencia de banda ancha móvil actual, y los estudios sugieren escasa disposición de los usuarios a pagar una tarifa significativamente superior”.

En consecuencia, y aunque puede parecer contradictorio con el primero de los motivos citados, la mayoría de los operadores que ya comercializan estos servicios – en EEUU, Asia y Escandinavia – se inclinan por no cobrar a los clientes una prima significativa, limitándose a remodelar sus planes de datos para incorporar el acceso 4G. Esto explicaría su éxito inicial, pero no asegura que la nueva tecnología sea una fuente de nuevos ingresos.

Eduardo Duato, director de tecnología de Orange Spain, llamó la atención en Barcelona acerca de este aspecto sensible. “Para rentabilizar los servicios sobre LTE, antes hay que invertir masivamente, pero la tendencia de los ingresos por banda ancha móvil es decreciente, bajan más rápido que los costes; por lo tanto los márgenes se reducen desde la primera hora”. Duato cuestionó el optimismo de las predicciones publicadas. La consultora Ovum ha pronosticado que habrá 7 millones de usuarios de LTE en España en 2015, cifra que le parece exagerada. “También se ha dicho que LTE va a representar el 25% de los ingresos por datos móviles en España en 2016; nuestras estimaciones no llegan tan alto”.

Más que la conquista de nuevos ingresos, la estrategia de los operadores europeos apunta a detener el sistemático incremento de los costes de operación de sus redes actuales, agobiadas por una incesante demanda de datos, en especial de vídeo. La inflación de costes de las redes – subraya Mark Newman, de Informa Telecoms & Media – puede ser exponencial: un incremento de 15 veces en el tráfico de datos móviles en los próximos cinco años, requeriría 5 a 6 veces más células en las áreas urbanas de un país europeo. El beneficio de LTE estaría, por tanto, en la eficiencia de costes, pero los operadores son prudentes, por dos razones: 1) el retorno de la inversión no está garantizado, y 2) el contexto financiero no está como para endeudarse para invertir. A menos que la ecuación económica cambie radicalmente, esa prudencia se mantendrá: según Duato, aunque LTE tiene una eficiencia espectral 100 veces superior, y el coste total de propiedad es 30% más barato que en 3G, todavía no se dan las condiciones idóneas para invertir masivamente.

El adverbio es clave, porque para rentabilizar los servicios LTE la inversión tiene que ser masiva. “No basta con hacer despliegues en Barcelona y Madrid – argumentó el directivo de Orange – pero seguimos calculando: los ingresos por banda ancha móvil descienden más rápidamente que los costes, por lo tanto los márgenes se deterioran, y necesitamos arquitecturas cooperativas para reducir el impacto”.

En este punto, salió a relucir una crítica a la regulación: según Duato, las autoridades deberían estimular la compartición de las infraestructuras, más allá de la actual política sobre RAN que, con matices, todos los operadores practican. A su juicio permitiría ahorrar hasta el 25% del coste total de propiedad de las nuevas redes móviles. E introdujo un elemento que raramente se reconoce: los operadores no podrían forzar más reducciones de costes de los proveedores de equipos, ni pueden esperar que los prestatarios de servicios over-the-top contribuyan a financiar la inversión. En Orange España, dijo Duato, “no hemos sido capaces de encontrar un business case que justifique desarrollar una red LTE que no sea compartida con otros operadores”.

Lo cierto es que Europa lleva retraso en la implantación de LTE, si se compara con el protagonismo que tuvo en la tecnología 3G, que llegaría más tarde a Estados Unidos. Con la cuarta generación está ocurriendo lo contrario: prospera en Estados Unidos y en Asia, y avanza lentamente en Europa. “Hay que entender las diferencias de tratamiento del espectro radioeléctrico”, explica con paciencia didáctica Eloy Fustero, director de tecnología de la filial española de Qualcomm. “Ellos [los operadores transatlánticos] parten de un problema básico, cómo lograr que su tecnología evolucione para sacar más provecho a las frecuencias disponibles, mientras en Europa tenemos aún margen para explotar el potencial de HSPA+”.

Por otra parte, el mercado de los datos móviles crece más rápidamente en Estados Unidos que en los fragmentados mercados europeos. Y la puja entre los dos grandes operadores, Verizon y AT&T, es encarnizada, y para ellos la tecnología sobre las frecuencias que tienen son un modo de diferenciarse uno del otro. El primer paso lo da Verizon Wireless al apostar por LTE para dar un salto y adelantar a su rival, que se había decantado por HSPA+ [a la que también llaman 4G]. “A partir de ahí se desencadenan las reacciones, por la combinación de tecnologías existentes, por el matiz marketiniano con el que se comercializan, y así LTE surge como una toma de posición ante el futuro” [Eloy Fustero verbatim]

En Europa, en cambio, “tenemos un mercado mucho más articulado del espectro radioeléctrico, con países más pequeños y donde lo que importa es el volumen que juntamos entre todos – prosigue el ingeniero de Qualcomm – por lo que procuramos usar todos las mismas frecuencias y las mismas tecnologías para ganar volumen”.

Como es sabido, la adopción de LTE en Europa comenzó por Escandinavia, con el operador sueco TeliaSonera en 2009, y desde entonces se ha extendido a otros países de la región. En el resto, no ha habido despliegues comerciales, con la excepción de Alemania, donde tres operadores – T-Mobile, O2 (filial de Telefónica) y Vodafone – ya prestan servicios LTE en zonas rurales y se preparan para ciertas zonas saturadas de las grandes ciudades. La semana pasada el Financial Times Deutschland informaba de la acumulación de retrasos de la entrada en servicio, por – según fuentes de las compañías – la lentitud de las autoridades en librar los permisos correspondientes, o – según el regulador Bundesnetzagentur – porque los operadores aún no han cumplido con las obligaciones de despliegue en nueve de los trece estados federales con cobertura insuficiente.

Cada país europeo decide sacar a concurso, con sus propias reglas, las frecuencias. La competencia no está en quién es el primero en desplegar, y esto tiene mucho que ver con el estado de aprovechamiento de la tecnología todavía vigente. Con un rasgo adicional: la disponibilidad de una frecuencia no es igual en todos los países. En España, por ejemplo, todos los operadores se llevaron una parte de la banda de 800 MHz del dividendo digital, pero hasta que no se reorganice la TDT no la van a poder utilizar.

En el caso español – como en el alemán – hay dos bandas de frecuencia, una alta y otra baja, pero la realmente rentable es la baja, y mientras no esté disponible para LTE, realmente no tiene sentido invertir mucho en ella, porque la alta – que sí está disponible – da velocidades superiores pero es más costosa al tener menos cobertura. Dicho de otro modo, como en España la baja no está disponible, pese al dinero pagado por ella, no se ha desplegado masivamente, mientras que la alta no justifica despliegues comerciales importantes.

Otros aspectos de la cuestión, como la irrupción en primer plano de la tecnología de small cells, y la disponibilidad de terminales móviles LTE, serán tratados en próximos post de este blog.