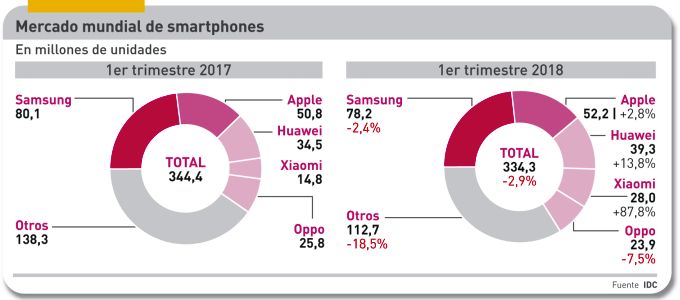

Tras retroceder ligeramente en 2017 (-0,3%), el mercado mundial de smartphones volverá a caer este año otras dos décimas, pero se confía en que el crecimiento vuelva en 2019. Suponiendo un rápido despliegue de redes 5G y una demanda tangible de dispositivos adecuados. Esto, claro, será función del precio y de las prestaciones que justifiquen el desembolso, inicialmente alto. Tal el diagnóstico de IDC en su informe sobre el primer trimestre. La caída global del 2,9% entre enero y marzo tiene explicación fácil: China, casi un tercio de la demanda, compra un 4,9% menos; no cabe esperar que otros mercados saturados lo compense. Lo peor es que tampoco en China se ven signos de recuperación en 2018.

Como suele ocurrir, Gartner discrepa de IDC. Según sus analistas, con el primer trimestre ha vuelto un magro crecimiento: 1,3%. Pero advierten: «la demanda de smartphones de gama alta es lenta, debido a que los modelos más actuales ofrecen beneficios marginales». A la inversa, «la demanda de los smartphones sub-100 y sub-150 [dólares, claro] mejora gracias a nuevos modelos que ofrecen buena calidad a precio asequible».

En realidad, Gartner e IDC coinciden en dos puntos: 1) la debilidad del mercado chino limita el potencial de las primeras marcas globales a la vez que abre oportunidades fuera del país a marcas locales, que generan el 70% de sus ventas en ese mercado; 2) India se perfila como la nueva tierra de promisión, el único mercado de gran tamaño que no presenta rasgos de saturación.

Volviendo a IDC – referencia que este blog usa desde siempre por defecto – la situación no sería dramática; en parte es culpa de los medios que, por sus propios intereses, se han dedicado a declarar la perennidad del crecimiento. Véanse las cifras reales: en 2016 se despacharon 1.469 millones de unidades, al año siguiente 1.465 millones; la proyección para 2018 prevé 1.462 millones. No es para tanto, se dirá: en esas magnitudes, 7 millones deberían ser de fácil recuperación. Quizá no para todos: la saturación empuja la consolidación.

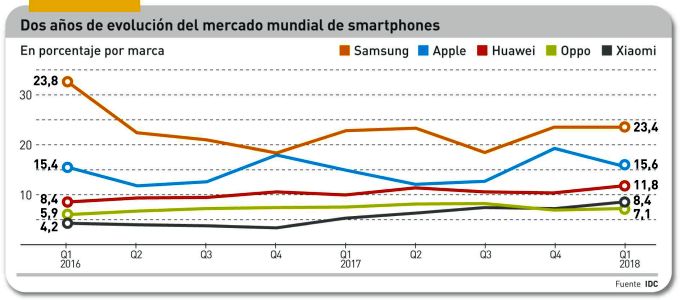

Las marcas que han dominado el paisaje estos últimos años son las mismas, sin cambios drásticos en el reparto: Samsung ha perdido cuatro décimas y Apple ha ganado dos. Las marcas chinas – Huawei, Xiaomi, Oppo y Vivo – han ganado peso desplazando, pero sin acercarse, a los dos líderes. Y esto pese a que su presencia en Estados Unidos es nula por razones políticas.

O sea que el mercado mundial ha alcanzado una meseta. Muy lejos ha quedado 2010, año glorioso en el que las unidades despachadas crecieron un 75%. Conforme a las previsiones actualizadas, el volumen del mercado mundial debería alcanzar los 1.654 millones de unidades en 2022. O sea que se habrá multiplicado por diez en catorce años. Pero, ojo, la demografía tiene mucho que decir.

¿Què pasará de aquí a 2022? Que entrarán en servicio las redes 5G y con ellas nacerá una nueva generación de dispositivos. Según IDC, en 2020 los smartphones 5G representarán un 7% del total, lo que equivaldría a unos 212 millones, pero crecerán hasta el 18% en 2022.

Aunque el volumen total del mercado decline realmente en 2018, es tranquilizador que el precio medio haya subido de 313 a 345 dólares en 2017, según el analista Anthony Scarsella. Seguirá subiendo, añade. «En los mercados desarrollados se van a lanzar más y mejores modelos premium. Por su lado, las pantallas AMOLED sin bezel, cámaras más avanzadas y una mejora general en el rendimiento y velocidad serán factores que eleven el ASP (average selling price)». Es verosímil, según IDC, que el ASP llegue a 362 dólares en 2022. Buena noticia para esta industria, con un serio problema de márgenes.

Se pone de manifiesto una dinámica de mercado que la estadística refleja sólo imperfectamente. Para empezar, Samsung no se apeará de lo alto del podio: como su posición es fuerte en la gama media, sufre más directamente el acoso de las marcas chinas, razón de más para que – sin descuidar sus Galaxy S y Note – esté ahora mismo reforzando sus series A y J.

Apple ha subido el 2,8%, aparentemente gracias al iPhone X, pero Samsung está fuera de su alcance; están donde estaban hace dos años y no cabe esperar cambios relevantes. Por su lado, Huawei – no olvidar que está proscrita en Estados Unidos – gana terreno palmo a palmo y ya está a cuatro puntos de cazar a Apple, a poco que esta desfallezca. Por detrás, lo más significativo es el ascenso de Xiaomi, un dato que puede influir positivamente en su inminente salida a bolsa.

Hasta aquí, las referencias al mercado global. El de Europa occidental se sigue contrayendo: absorbió 29.000 unidades menos que en el primer trimestre de 2017, que equivalen a un descenso del 8,2%. Samsung tiene una posición estable en la región, «gracias a la versatilidad de su catálogo», comenta la analista María Pinto. Aun así, los usuarios no muestran prisa por alinearse con el último modelo. Samsung detenta el primer puesto en la región EMEA, con una cuota diez puntossuperior a la que tiene globalmente y trece puntos más que Apple.

La segunda marca en la geografía europea es Huawei, que también está disparada en Oriente Medio: «en doce meses, sus volúmenes han crecido en torno al 50%, lo que podría un día amenazar a Samsung, verdadero objetivo de la marca china», apunta el analista Simon Baker.

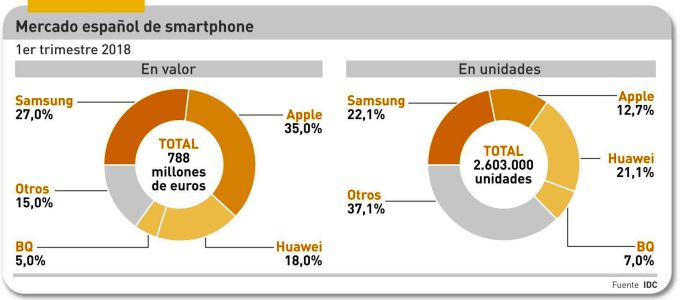

En cuanto al mercado español, poco se puede decir que modifique lo publicado anteriormente. La consultora GfK, que mide las ventas a usuario final (no despachos) aporta informaciones valiosas sobre la actitud de los consumidores. En el primer trimestre del año, se vendieron en España 2,6 millones de unidades por un valor de 788 millones de euros. Merece señalarse que los modelos de más de 800 euros ya aportan el 7,9% del valor total del mercado. Medido en unidades, un 47,9% del mercado español lo constituyen smartphones de más de 600 euros.

Como se aprecia en el gráfico, en el cómputo total Samsung es líder en unidades, seguido de cerca por Huawei. En valor, el liderazgo lo retiene Apple, relegando a Samsung y Huawei a las segunda y tercera plazas.