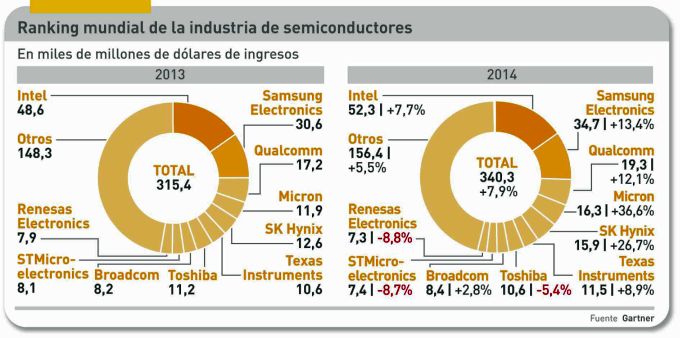

Las cifras publicadas por Gartner son concluyentes: Intel y Samsung suman el 25% de las ventas globales de semiconductores. No menos relevante es este otro dato: Samsung y Apple encabezan el ranking de compradores de chips, con un 17% del total. Por supuesto, no se agota en estos tres actores el paisaje de una industria que el año pasado creció en facturación un 7,9%, con 340.000 millones de dólares. La fuerte demanda de chips para smartphones, junto a las memorias RAM y flash, lo explican (casi) todo. En este momento del año, se espera que las ventas vuelvan a subir un 5,4% en 2015, una ligera baja provisional. Pero sería un error sacar la conclusión de que será un año tranquilo.

Las cifras de Gartner difieren apenas de las elaboradas por la WSTS (World Semiconductor Trade Statistics), pero la atención se fija natuuralmente en los nombres de los competidores. Samsung creció más que Intel (un 13,4% frente al 7,7%) con lo que la compañía coreana acorta distancias con la californiana. Es obvio que se debe al dominio de la primera en el mercado de los smartphones, del que su rival ha quedado marginada. El relativo estancamiento de los ordenadores penaliza a Intel, que busca resarcirse en otros dominios con más futuro.

Los cuatro siguientes en la tabla – Qualcomm, Micron, Hynix y Texas Instruments – también tuvieron en 2014 un excelente comportamiento, creciendo por encima de la media global. Esto hace que seis compañías se atribuyan el 44% del mercado mundial, mientras las otras cuatro de cabeza (Toshiba, Broadcom, ST y Renesas) perdieron cuota. El resto de los fabricantes factura menos que los diez primeros. Moraleja: los grandes son cada vez más grandes, y los pequeños han de conformarse con sus respectivos nichos de mercado.

Estos datos, compilados por Gartner, se refieren a los suministradores con su propia marca, los hayan fabricado o sólo diseñado. Por ejemplo, en la tercera posición aparece Qualcomm, especialista en distintas categorías de chips para smartphones, normalmente descrito como ´fabricante` pese a que no fabrica, puesto que encarga la producción, mayormente, a la compañía taiwanesa TSMC, que sí es fabricante – factura anualmente 25.000 millones de dólares – pero que, al no vender bajo su marca, no aparece en el ranking de Gartner.

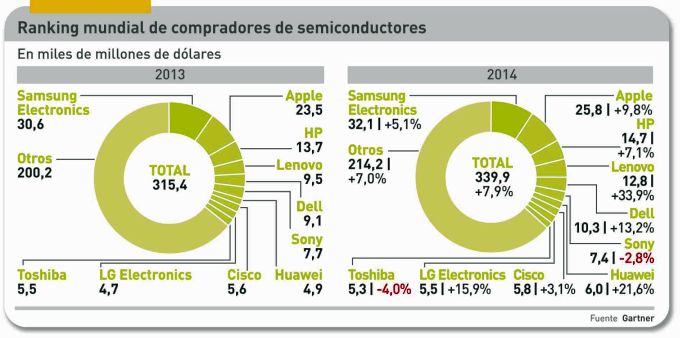

En la peculiar estructura de esta industria se da un caso aún más peculiar: Apple diseña los microprocesadores para sus iPhone e iPad [y compra a Intel los que llevan sus Mac] y encarga su fabricación a Samsung y en parte a TSMC. Es la razón por la que Apple figura en segundo lugar de la tabla de compradores, ya que sólo los usa para sí misma. Y también el motivo por el que Samsung es prácticamente la única compañía del sector que diseña, fabrica y consume semiconductores en grandes cantidades: las suficientes como para ser el segundo vendedor a la vez que el primer comprador.

Detrás de Samsung y Apple, una bien extraña pareja, en el ranking de compradores se encuentran los grandes fabricantes de ordenadores: HP, Lenovo y Dell. Tras ellos vienen los de equipos de telecomunicaciones y electrónica de consumo. El que más ha crecido ha sido Lenovo, con 12.800 millones de compras, debido a su escalada en la venta de PC y smartphones. Los diez primeros de esta lista consumen el 37% de todos los semiconductores que se fabrican.

Han bastado tres meses del 2015 para esbozar movimientos que podrían cambiar el paisaje. Aunque Interl ha retirado su oferta de compra por Altera, busque reforzarse con otra adquisición. También puede ocurrir que a Altera le surja otro interesado. Qualcomm soporta una de esas batallitas con sus inversores ´activistas`, que sostienen la conveniencia de cambiar el perfil de la compañía. Una costumbre imperante tiende a la concentración mediante la absorción de nichos de mercado. Y la industria china, hasta ahora marginal, empieza a dar que hablar.

Entretanto, las cifras de mercado pueden dar alguna pista. Por tipos de semiconductores, los que más crecieron el año pasado fueron las memorias (el 18,2%), con un total de 79.232 millones de dólares, según los datos de WSTS, que recopila los datos de la industria. Esta organización coincide con Gartner en que 2015 moderará el ritmo de crecimiento pero aun así superará los 350.000 millones de dólares, récord histórico de facturación .

WSTS divide el mercado de semiconductores en cuatro apartados, de los que el mayoritario es el de circuitos integrados, que están formados por un único chip externo. Los otros tres son el de semiconductores discretos (varios chips montados sobre una placa que forman un circuito completo), circuitos optoelectrónicos y sensores de imagen. De lejos, el primero es el más importante, con una facturación el año pasado de 277.302 millones de dólares, el 83% de todos los semiconductores vendidos en el mundo. El crecimiento de los circuitos integrados fue del 10,1% en 2014, un par de décimas por encima de la media.

Los semiconductores discretos, por valor de 20.170 millones de dólares, aumentaron el 10,8%. En cambio, los componentes optoelectrónicos aumentaron el 8,3%, rozando los 30.000 millones, y los sensores algo menos, el 5,8%, quedando en 8.500 millones de dólares. Hay que tener en cuenta, de todos modos, que los semiconductores discretos cayeron el 4,9% en 2013 y para los próximos dos años no se espera un gran aumento. Los componentes optoelectrónicos, en cambio, seguirán una importante línea de crecimiento mientras que los sensores estarán más estabilizados.

En el capítulo de los circuitos integrados, el que tiene y tendrá un mejor comportamiento es el de las memorias. En 2014 se facturaron casi 80.000 millones, el 18,2% más en 2014, y para los dos próximos años se prevén aumentos en consonancia con el auge de los smartphones. En cambio, los microprocesadores venían de un mal 2013 (-2,6%) pero en 2014 tuvieron un repunte saludable, del 5,8%. Para 2015, WSTS prevé un estancamiento, tendencia ya anticipada por Intel. Mientras, los circuitos analógicos no paran de crecer, porque conforme los chips ganan complejidad integran tareas no estrictamente digitales.

En total, se vendieron en todo el mundo cerca de 810.000 millones de chips el año pasado y para 2016 se prevé rozar la cifra de un billón de unidades. Como comparación, en los años 90 se vendían unos 250.000 millones anuales, y con el cambio 2013, el mercado ha vuelto a crecer,de modo que IC Insights espera que en 2017 se venderán 1,024 billones de unidades. Un sencillo ejercicio aritmético daría una media de 0,40 dólares por chip.

[informe de Lluís Alonso]