La fabricación aditiva, más conocida como impresión 3D, pasa por ser un ingrediente – junto con la robótica – en el que todo discurso ministerial y/o foro empresarial se pregona la próxima revolución industrial. Según un informe de AT Kearney, en los siete últimos años el mercado mundial de la impresión 3D se ha quintuplicado y la consultora describe un “punto de inflexión”. Para que la inflexión se produzca, uno de los problemas pendientes está en vísperas de resolverse: HP ha anunciado la inminente disponibilidad de una impresora capaz de producir piezas metálicas. Ha sido bautizada como Metal Jet y empezará a producir el año próximo para alcanzar su volumen potencial a partir de 2021.

Con este paso, la fabricación aditiva puede alcanzar la edad de la madurez: máquinas perfeccionadas, capaces de producir piezas industriales – de plástico o de metal – en prototipo o en serie, rápidamente y a un coste muy inferior. ¿Qué más se puede pedir? Que la demanda reaccione con la firmeza que justifique la oferta. Porque, en la práctica, la inmensa mayoría de clientes potenciales siguen anclados en el uso de moldes y matrices, unas técnicas centenarias que también progresan en rapidez, economía y prestaciones. Recurrir a impresoras 3D requiere un cambio en el ciclo de diseño de los productos, empezando por la generación de ficheros en 3D de las piezas a fabricar, para que las impresoras las vayan creando capa a capa.

Esto es, de momento, lo que frena la adopción generalizada, aunque ya hay mercados susceptibles de beneficiarse de esta tecnología que tampoco es tan nueva. Ha sido en los últimos diez años cuando ha logrado progresos espectaculares gracias a la introducción de maquinaria y aditivos para la fabricación de piezas con la misma calidad, o incluso más, que con los procesos habituales.

Ya no es cierto que la fabricación aditiva esté relegada a las series cortas: el punto de equilibrio se encuentra actualmente en torno a las 110.000 unidades, el doble que hace un año, para una pieza típica, un engranaje de unos 3 centímetros. Ni qué decir tiene que cuando se trata de prototipos, todo son ventajas; se puede obtener la pieza en cuestión de horas o pocos días, cuando normalmente se ha tardado semanas, dependiendo de la complejidad del elemento a fabricar.

HP es un agente revulsivo en este mercado como lo fue para la impresión en papel hace más de treinta años, con su tecnología de inyección de tinta, pero en 2014 presentó sus máquinas Multi Jet Fusion, dando un empujón al mercado de impresión de piezas de plástico en relieve. Con Metal Jet ataca, finalmente, el mercado más importante, las piezas de metal.

La nueva generación de máquinas de HP funciona a base de ir depositando un aglutinante sobre una capa muy fina de compuestos granulados de metal. En su presentación en sociedad, que tuvo lugar en Chicago, los partners iniciales, GKN y Parmatech, especialistas en metalurgia granular, han demostrado que el material se solidifica con gran resistencia. La aplicación sucesiva de estas finas capas crea una pieza tridimensional con la robustez y características de tracción y compresión deseadas por la industria. O incluso mejores, porque se puede fabricar piezas de geometría compleja con una precisión de 1200 x 1200 dpi que rompe las limitaciones de moldeado.

El viento sopla a favor de la aplicación generalizada de la impresión 3D en la fabricación de todo tipo de piezas. Es un proceso emparentado con la impresión de documentos de papel, en el que HP se ha beneficiado de la expansión del mercado. Dos tercios de su facturación proceden de la venta de ordenadores, pero dos tercios de sus beneficios son generados por la boyante rama de impresión.

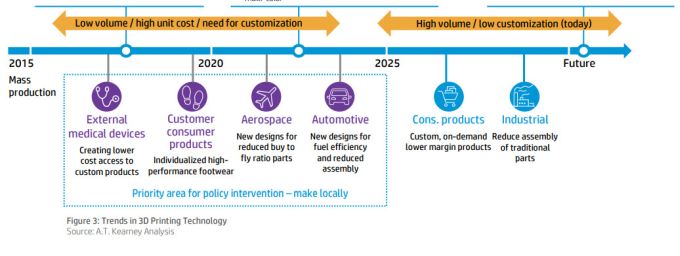

La consultora AT Kearney estima que la industria de fabricación mueve a escala mundial unos 12 billones de dólares anuales, de los cuales la mitad serán sometidos a una intensa disrupción en los próximos diez años. Los sectores de actividad afectados van desde los productos de consumo y los equipos médicos hasta la automoción y la industria aeroespacial. A corto plazo, todos ellos se beneficiarán de la impresión 3D, lo que representaría un mercado global de entre 2 y 3 billones de dólares, con un ahorro de materiales que se calcula en el 11%.

Al cabo de diez años, dice el pronóstico, esta cifra podría duplicarse, con la habitual letanía de ventajas medioambientales y energéticas. Sin embargo, el futuro presenta sombras de las que los evangelistas apenas hablan. El problema no radica en la tecnología en sí misma, sino en que para que exista una adopción generalizada es preciso que se renueve todo el ecosistema de fabricación de piezas, desde su diseño y concepción en 3D y su adaptación al equipo completo hasta su integración en las plantas de producción avanzadas, que utilizan robótica e inteligencia artificial. Esto lleva tiempo, naturalmente.

Lograr que la demanda se entusiasme con las posibilidades que ofrecen las impresoras 3D es tarea de largo aliento, reconoce realistamente Ramon Pastor, vicepresidente y director general de 3D Printing en la organización mundial de HP. No hay más estrategia posible que la de mancha de aceite, porque los fabricantes de piezas no abandonarán de la noche a la mañana sus procesos de decisión y producción si no lo ven todo muy claro. Hay que contar – señala – con que los procesos convencionales no dejarán de innovar y serán cada vez más competitivos.

Convencer a los clientes potenciales hay que hacerlo paso a paso; para ello es preciso contar con un canal especializado, que conozca muy bien la tecnología y sus etapas y pueda mostrarla con números y ejemplos reales. Lo primero es adaptar el diseño de la pieza para que sea coherente con la máquina, hacer piezas de prueba y, si es económicamente viable, pasar a series más largas o decidir en cada caso concreto, si sólo sirve para hacer prototipos.

La estrategia de HP, afirma Pastor en conversación con este blog, es tener un canal de asesoramiento y venta con excelente formación, selectivo en cada país. En España, por ejemplo, ya hay cuatro empresas que venden sus impresoras 3D: dos en Cataluña, una que cubre el centro-norte de la península y otra para el sur. En países como Alemania no hay muchas más porque “se quiere evitar que compitan prematuramente entre sí y al final nadie se gane la vida”.

La compañía es consciente de que no basta con ofrecer una tecnología: hay que facilitar la formación para su uso adecuado. No se puede pasar de diseñar una pieza en 2D a 3D sin un software radicalmente nuevo. Por esto, la semana pasada, aprovechando un foro industrial en Barcelona, los representantes de HP dieron múltiples charlas a usuarios potenciales.

Pero, como bien apunta el citado informe de AT Kearney, la industria de fabricación se ha ido desplazando progresivamente hacia Asia. En 2000, la UE, Estados Unidos y Japón acaparaban el 70% de esta actividad, pero en la actualidad sólo suman el 43%. Mientras tanto, China ha pasado del 7% al 24% (en 2016( y es de prever que en los próximos años cuente con la mayor parte de impresoras 3D trabajando a destajo y aumentando así la proporción de productos fabricados en su territorio o en países bajo su influencia, destinados al mercado mundial. Por esto es fundamental que al menos una parte de los prototipos se haga en Europa con impresoras 3D, aunque después, inevitablemente, el grueso de la producción se traslade a Extremo Oriente.

[informe de Lluís Alonso]