Una vez más se promete que este año será la vencida: el mercado de cloud computing despegará por fin en España en 2019. Más del 80% de las empresas interrogadas por los analistas de la consultora Quint Group prevén un incremento “probable o seguro” del presupuesto destinado a contratar servicios en la nube. Pasará de ser un componente minoritario (menos del 15%) a la condición de partida relevante del gasto total en TI. Porque la realidad que describe el informe muestra claroscuros: “la adopción es baja o muy baja, si la comparamos con la que lucen otros países europeos donde hemos hecho el mismo análisis”, resume Antonio Crespo, director de la filial española de esta consultora.

El informe Cloud Computing en España 2018 ofrece una radiografía ajustada a una realidad que tiene mucho camino por delante. El sesgo de la muestra es revelador: incluye un 60% de empresas que facturan anualmente más de 1.000 millones de euros y casi un 20% en el tramo de más de 5.000 millones. Si con estas magnitudes la adopción es baja, ¿qué se puede esperar de los dos próximos años? Crespo estima oficiosamente que en 2018 la facturación de servicios cloud – sumadas todas sus acepciones – se ha duplicado hasta alcanzar los 510 millones de euros. Aventura Crespo que en 2020 podría triplicarse: unos 1.600 millones, una talla de mercado respetable.

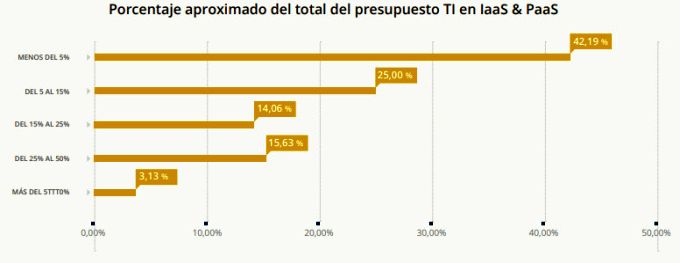

Como pasa a menudo con el estereotipado léxico del sector tecnológico, cloud resulta ser una expresión desafortunada, que todos usan a falta de otra mejor. No define el objeto sino el vehículo: un modelo de entrega trasmutado en categoría de mercado. Puede parecer una sutileza, pero es la razón por la que bajo la etiqueta cloud caben tantas variantes. Un error corriente es asimilar el genérico cloud [o nube, si se prefiere] con una de sus manifestaciones, la infraestructura como servicio (IaaS). El software como servicio (SaaS) va ganando peso y en 2019 su valor de mercado sería equivalente al de IaaS+PaaS.

No es una observación puramente cuantitativa. Según Crespo, “las funciones para las que las empresas españolas recurren al modelo cloud distan mucho de corresponder a lo que entendemos por innovación; en la práctica, su aportación directa a la mejora del negocio es débil”.

Diagnóstico: “Si miramos el detalle de para qué se está usando el cloud computing en España, las respuestas más habituales son elementos relacionados con la operación y la explotación de servidores: 43%; correo: 44% y servidores de aplicaciones: 44%”. Para los entrevistados, sus atributos más relevantes son la flexibilidad y escalabilidad (81%), la transformación y el cambio organizativo (61%) y la aceleración del time-to-market (59%). Queda desterrado el mito del recorte de costes, citado como ventaja por menos de una cuarta parte de las empresas participantes.

La migración gradual es una evidencia, pero no han desaparecido las reticencias a recurrir al catálogo de prestaciones de los proveedores de cloud pública. La explicación más socorrida, que a los centros de datos les queda mucha vida útil por explotar se confirma: las empresas no tienen premura por amortizar sus activos en nombre de un cambio de modelo. Por tanto, optan por llevar a la nube funciones poco críticas, que por lo general no son las más innovadoras. Se argumenta también, con razón, que la migración tiene costes ocultos que sólo afloran demasiado tarde.

En buena medida, el ascenso que predice la consultora tendrá como motor principal la “inteligencia de negocio”. Los usos mencionados en el párrafo anterior pasarían a porcentajes discretos, llegando en algún caso al 10%. Esta es la conclusión: “el foco, la prioridad y consecuentemente el presupuesto, giran para reforzar el valor del negocio y la innovación”. En un horizonte de dos años, los servicios con más probabilidad de pasarse a la nube son – según el 76% de los participantes – los de análisis de datos e inteligencia del negocio.

En conversación con el autor de este blog, Crespo subraya: “una razón por la que pensamos que explica la lentitud del cambio en las grandes empresas no es tanto la existencia de un datacenter propio sino otros factores más relacionados con la cultura interna y el modelo de operación de las TI. “En la mayoría de la empresas encuestadas, hemos observado desconocimiento de cómo trabajar con proveedores cloud; los departamentos de compras suelen estar mal preparados para modificar los modelos de contratación que han usado durante años”. Recíprocamente, a pesar de que la flexibilidad es uno de los argumentos a favor de la transición, “nos sorprende la rigidez de los contratos por defecto que presentan los principales proveedores”.

Hace Crespo una extrapolación de la experiencia de su consultora – de origen holandés – en el norte de Europa. “En esos países, el outsourcing está mucho mejor implantado que en España; esto hace que tengan una gestión más madura del flujo entre demandas internas y la provisión de un servicio que no tienen inconveniente en contratar fuera”. Uno de los factores que señala el estudio – cierto es que sin profundizar – es que la seguridad, considerada hace unos años como un inhibidor de la nube, se ha convertido en uno de sus principales incentivos.

A propósito de externalización, Crespo desarma una premisa del autor, según la cual el negocio cloud ´canibaliza` al outsourcing. “Creo que los servicios tienen tanto campo para crecer que las dos modalidades saldrán beneficiadas, aunque la ratio de crecimiento será mayor en favor del cloud”

Acto seguido apunta la influencia del ciclo macroeconómico. “Venimos de vivir una crisis y ahora es cuando estamos al calor de una transformación y la búsqueda de nuevos modelos de negocio. La hebilla del cinturón no da más de sí y ahora la transformación tiene que notarse en las cuentas de resultados […] ayudando a un crecimiento más rentable. Ahí es donde estamos convencidos de que el cloud será una palanca en los próximos años”.

El marketing tiende a pregonar las tendencias demasiado pronto, lo que no quiere decir que no existan, comenta Crespo. “Durante años se ha hablado de shadow IT, de que los presupuestos se desplazaban hacia las líneas de negocio, etcétera. Quizás ha sido un discurso precursor; es ahora cuando asistimos a esos fenómenos que Gartner condensaba en la palabra bimodalidad, hoy en desuso por culpa del uso y abuso”.

Uno de los capítulos “picantes” del estudio es el que analiza la satisfacción de las empresas con los servicios cloud que tienen contratados. De los 27 proveedores identificados, el documento de Quint profundiza en cinco: AWS, Azure, Google, IBM y Telefónica. “Preguntamos por la satisfacción en un sentido subjetivo. En el fondo, se trata del cumplimiento de los acuerdos sobre nivel de servicio; es lógico que los proveedores ´nativos` tengan ventaja, porque ellos fijan las condiciones.

En general, el nivel de satisfacción es “bastante alto”. Reconoce Crespo que sería injusto pensar que el proveedor A es ´mejor` que el B porque sale mejor en la foto, con más motivo en esta fase en la que la demanda no ha despegado del todo. No se registra respuestas de insatisfacción. La entrega de servicios cloud cumple con las necesidades en cuanto a plazos en la provisión, calidad pactada y correcta resolución de problemas.

En su análisis de estos cinco, el Quint Group pone en cómo cada uno ha conseguido sobresalir (o no) en distintas facetas. Azure (Microsoft) destaca por la proactividad y flexibilidad en su cartera de servicios, frente a Google que gana enteros por su capacidad de resolver problemas; AWS se desmarca con su integración de soluciones multicloud. Telefónica, por su parte, tiene un índice de 79% de clientes satisfechos.

La flexibilidad en las condiciones contractuales parece atragantarse a los más grandes. Telefónica goza en este punto de la satisfacción del 53% de sus clientes, muy superior al resto. Con respecto a los otros cuatro, el estudio puntualiza lo siguiente: “respaldados en la commoditización de los servicios cloud y desde la convicción del trato igualitario a todos sus clientes, plantean contratos con muy bajos márgenes de negociación.

En cuanto a los precios, un alto porcentaje de los participantes considera que se ajusta a los de mercado. Aunque “se personalizan los descuentos para cada cliente en función de la relevancia de la cuenta y del volumen que suponga el contrato”, el precio pierde relevancia frente a otros factores.

Inevitablemente, el estudio dedica una coda al fenómeno multicloud. Advierte que “muy pocos proveedores ofrecen una solución capaz de gestionar con solvencia y sobre un entorno amigable e intuitivo los distintos clouds con los que trabajan”. No obstante, teniendo en cuenta la tendencia a consumir servicios ajustados a las necesidades de cada departamento de la empresa, la mayor parte de las compañías asumirán una complejidad adicional de gestión. Ante esta realidad, “los hyperscalers seguramente incluirán soluciones de orquestación para gestionar su propia nube y la de sus más próximos competidores”.