El optimismo ha sido la nota dominante en el cierre de las bolsas. En las de Nueva York, los índices han tocado sus máximos desde 1997, con una ganancia media de casi el 30%. De esto se deduciría que los inversores han dejado de temer una resurgencia de la crisis, y que la renta variable es una alternativa de inversión viable, tras un año en el que el ritmo lo marcaron los bonos. El índice industrial Dow Jones cerró con un 26,5% de incremento, el Standard & Poors 500 con un 29,6%, el mejor final en 16 años. En cuanto al Nasdaq, que suele considerarse como barómetro de las empresas tecnológicas – aunque no todas cotizan en él – subió a 4176,59 puntos, un nivel que no conocía desde setiembre del 2009.

¿Está justificada la aparente euforia? ¿Ha quedado atrás el miedo? Los factores macroeconómicos no terminan de aclararse, y ningún juicio es definitivo: la economía global se ha instalado en un crecimiento muy bajo, los tipos de interés son bajos y la inflación está contenida, el estímulo monetario de la Fed ha funcionado, aunque en algún momento habrá que parar, pero parece que ha vuelto la confianza en el desempeño de las empresas: la ratio P/E de las empresas del S&P 500, que era 14x a principios de 2013, ha ascendido al múltiplo de 17x.

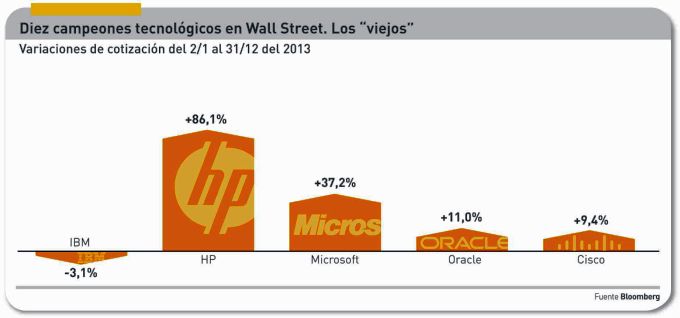

Para valorar la trayectoria del sector al que se dirige este blog, se ha procedido a tomar las cotizaciones del primero y del último día de 2013 para cada una de diez empresas cotizadas. Luego se las ha ordenado en función de su antigüedad, y esto ha dado una imagen previsible, que no sorprendente. Las cinco más ´viejas` han tenido un 2013 peor que las cinco más ´jóvenes`. La escala va desde IBM, que cerró con pérdidas en su valor bursátil, hasta Facebook, que lleva apenas año y medio cotizando y, de pronto, se ha disparado. Hay una excepción a la regla, HP, que se encuadra en el primer grupo pero registra una progresión anómala, más propia del segundo grupo. Por su extensión, el análisis se publicará en dos partes.

IBM. Para la empresa más antigua del sector, con una historia oficial que se remonta a 1911, por tanto centenaria, 2013 no ha sido su mejor año: el ejercicio empezó mal y acabó siendo la única de este bloque que cerró el año perdiendo valor en bolsa, la única negativa en el índice Dow Jones. Leer el desglose de sus resultados por segmentos, permite aprecian mejor las razones del desencanto de los inversores. El software ha sido una vez más el pilar del negocio, apuntalado por los servicios, pero la madre de los problema está en la división Systems and Technology (entiéndase hardware).

La naturaleza sistemática del problema implica el riesgo de cargarse el ambicioso plan quinquenal que Sam Palmisano legó a Virginia Rometty y que debería concluir en 2015. IBM ha acertado estratégicamente al desinvertir en sus negocios de bajo margen, para reasignar recursos, pero tendría complicado hacer lo mismo en estas circunstancias. Es un hecho – los inversores echan cuentas – que el hardware es un lastre: los 25.000 millones de ingresos generados por el software tienen un margen muy superior, y pese a representan el 24% del total, aportan el 44% del EBITDA. Para una compañía que casi siempre ha sido predecible, el año ha comenzado con mal pie.

HP es un caso extraordinario, que ha cerrado 2013 con una cotización máxima sobre el período de 52 semanas. Es un mérito de Meg Whitman haber sorteado la incredulidad, reestructurando –más de una vez – la línea de mando, estabilizando el cash flow y comprometiéndose a retornar a los accionistas un valor con el que muchos ya no contaban. Ni el más audaz de los agoreros se atreve a afirmar que 2014 será peor que 2013, y esto se debe básicamente a que al cierre de su año fiscal, en octubre los ingresos han batido las previsiones de los analistas y el beneficio operativo ha sido de celebración.

En los mentideros de Internet se insiste mucho en que debería sacrificar sus ramas de consumo, pero la señora Whitman resiste la tentación a pie firme, y no le va mal con sus correctivos. Es cierto que la mayor parte de los beneficios de HP los genera el Enterprise Group, pero también ha tenido que enderezar el rumbo de su sobredimensionada rama de servicios. Y la apuesta por la nube es muy firme y sistemática [véase aquí la entrevista a Bill Veghte el viernes próximo]. Conviene no engañarse: el 86,1% de ganancia bursátil tiene mucho que ver con otro asunto, la contundencia con la que la señora Whitman sigue, caiga quien caiga, recortando la plantilla, y ya va por 34.000 puestos de trabajo.

Microsoft vive desde hace meses pendiente de un acontecimiento que va a ocurrir en próximas semanas, la sucesión de Steve Ballmer. El anuncio del final de un reinado de 13 años tuvo una extraña acogida en Wall Street, alimentada por la ilusión de que el elegido sería Alan Mullaly, quien finalmente ha decidido quedarse en Ford. Más que del nombre del ganador de la porra, el futuro de Microsoft dependerá de la estrategia que siga, pero se puede afirmar que Bill Gates y Ballmer seguirán controlando el consejo en su condición de primeros accionistas, de manera que son vanas las esperanzas de un cambio copernicano a la medida de sus detractores. Ese cambio, necesario, se ha producido en 2013 con la reorganización de la compañía, inventada y pilotada por Ballmer; en principio los datos financieros parecen confirmar el acierto de la iniciativa.

Por primera vez en muchos años, los analistas aplauden con las orejas y sostienen que muy pronto la acción de Microsoft llegará a los 40 dólares, después de haber pasado una década pegada a la línea de los 30 dólares. Aun así, hay quien opina que estaría infravalorada. La compañía disfruta de una sólida situación financiera, que facilitará la generosidad en su dividendo, la recompra de acciones propias e incluso las inversiores que juzgue necesarias. Pero lo que realmente importa es la (¿inesperada?) adaptación a las fuerzas motrices del mercado. El driver más rutilante son los servicios cloud, que en el primer trimestre del nuevo año fiscal han crecido un 103% en ingresos.

Oracle ha dado una agradable sorpresa a sus accionistas con el anuncio de resultados de su segundo trimestre, cerrado en noviembre. En particular, el negocio de hardware [perdón: sistemas de ingeniería conjunta] está al borde de un punto de inflexión, que se traduce en el menor descenso de los últimos nueve trimestres; el carnet de pedidos ha aumentado un 34%, de modo que por fin puede augurarse que esta rama saldrá de números rojos muy pronto. Fuentes de la compañía aseguran que se espera un fuerte incremento de ventas en 2014. Por consiguiente, Larry Ellison esta vez ha derrotado al pesimismo de los analistas.

El imperturbable Ellison sigue con su costumbre de tirar de chequera. En el último tramo de 2013, Oracle ha anunciado dos adquisiciones que apuntalan sus iniciativas de software como servicio. Por Responsys, especializada en servicios de marketing en la nube, ha accedido a pagar 1.500 millones de dólares, cifra probablemente inflada por una empresa quinceañera que estaba siendo cortejada por SAP. La segunda compra, Corente, es una startup – supuestamente una bicoca – dueña de una tecnología SDN susceptible de acelerar el despliegue de aplicaciones basadas en la nube. Todo lo cual justifica, a ojos de sus accionistas, que la acción de Oracle cerrara 2013 con un precio que supera en 11% al de la primera sesión del año. No es mucho, pero revela una renovación de la confianza mutua.

Cisco se pegó un buen revolcón con sus resultados trimestrales, y el castigo bursátil ha sido intenso: el 13/12 tocó el mínimo anual, pero en los últimos la acción reaccionó hasta cerrar 2013 con una ganancia del 9,4% tras las convincentes explicaciones de su CEO John Chambers – no hay duda de que el hombre sabe latín – en la conferencia de analistas. La incertidumbre es el problema: la acumulación de retos de mercado y las condiciones macroeconómicas han hecho ver la conveniencia de recortar la previsión de crecimiento de las ventas en los próximos tres a cinco años: en vez del 5 al 7%, la nueva hipótesis será del 3 al 5%.

El interés de este cambio de perspectiva reside en que – lo dijo Chambers a los analistas – Cisco tiene fama de anticipar las tendencias del mercado, sean positivas o negativas, dos o tres trimestres antes que la competencia. Sin embargo, ahora con más razón, los analistas estadounidenses, piensan que la acción de Cisco está infravalorada en Wall Street.

[continuará]