Los lectores asiduos de este blog ya conocen el argumento: en las duras y en las maduras, el mercado de servidores ha sido un indicador fiable de la disposición de las empresas a invertir en T.I. para soportar proyectos y/o ampliar sus centros de datos. Desde hace unos años, otro factor complica la valoración de la tendencia: la demanda de los llamados hyperscalers. Compran servidores para satisfacer sus necesidades de infraestructura, y han llegado a representar grosso modo una cuarta parte del mercado, unas 600.000 unidades/año. Cada datacenter que abren o posponen [son miles de servidores] producen arritmias en el mercado global. Y las consecuencias no son sólo cuantitativas.

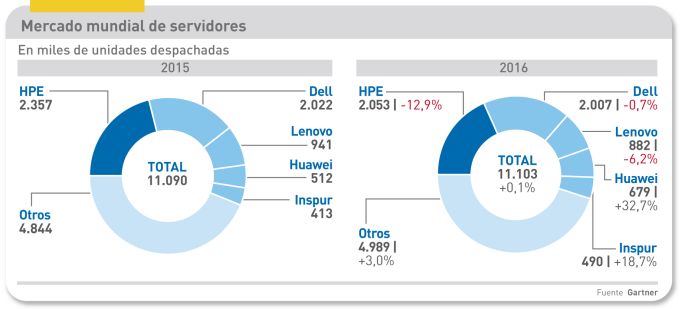

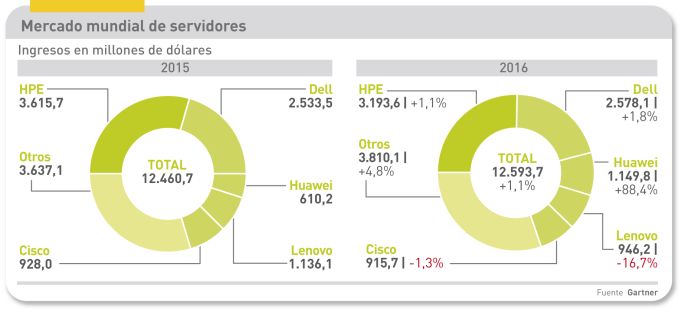

¿Quién o quiénes domina el mercado de servidores? Según Gartner, los cinco grandes OEM acumulan el 55% de las unidades despachadas y el 69% de la facturación. Parece concluyente, pero el comportamiento de la demanda ha favorecido la irrupción de un bloque heterogéneo, formado por un par de decenas de compañías asiáticas poco o nada conocidas, que fabrican servidores sin marca sobre diseños del cliente. Colectivamente se les denomina ODM (Original Design Manufacturer), y Gartner los agrupa bajo el epígrafe Otros, atribuyéndoles el 45% del mercado global en volumen y el 31% en valor. Ambos porcentajes crecen, y su clientela son los grandes proveedores de servicios cloud. Facebook es el principal animador de la corriente, a la que se ha sumado de buena gana la industria.

Otro elemento, no estadístico pero que podría alterar el paisaje, es la evolución de las arquitecturas. En la x86, dominante, Intel ha estado prácticamente sola desde 2009, y sólo este año parece posible que AMD – con sus procesadores Naples – presente batalla. Podrían despuntar otras opciones, si prosperan iniciativas como el proyecto Olympus, de Microsoft, ya comentado en este blog.

Pasando ahora a los resultados que expone Gartner, habrá que esperar que se publiquen los del primer trimestre para saber si son sólo una pausa que preludia cambios en el futuro inmediato. En el último cuarto de 2016, el mercado mundial mantuvo una línea plana levemente negativa, según Gartner: -0,6% en unidades y -1,9% en ingresos. En el conjunto del año, los despachos el crecimiento fue nulo (0,1%) en unidades, pero el valor cayó un 2,7%.

Contra lo que estos porcentajes podrían sugerir, el movimiento ha sido muy intenso. Jeff Hewitt, analista de Gartner, resume que mientras los hyperscalers siguieron equipando sus datacenters, las empresas tomaron una actitud prudente. En un desglose por regiones, la única que cerró el año con crecimiento fue Asia Pacifico.

La clasificación por fabricantes arroja como primera conclusión un pulso entre HPE y Dell. La primera ha mantenido por cuatro décimas el primer puesto en volumen pero le lleva cinco puntos de ventaja en ingresos. De entre los cinco principales, sólo Huawei muestra un crecimiento holgado, pero lejos de amenazar a los líderes. Lenovo sigue sin asentarse desde que hace un par de años adquirió la división de servidores x86 de IBM.

En el análisis de Hewitt, «la perspectiva de 2017 sugiere un crecimiento modesto debido a la demanda de los proveedores cloud, mientras que las empresas recortarán sus compras en unidades y aportarán un empujón muy suave a la facturación».