Los números pueden, contra lo que pueda suponerse, ofrecer más variantes de lectura que los textos. Un ejemplo es las estadísticas del mercado de servidores publicadas por Gartner e IDC. Las diferencias de método no cambia lo esencial de las tendencias: los despachos en unidades han crecido durante nueve de los doce últimos trimestres, y esta es una lectura positiva, pero los ingresos – por no hablar de los beneficios – han sufrido la cuarta caída consecutiva. Y cuando más se desagrega la tabla – por sistema operativo, por formato, por marca, por región – más disparidades afloran. Es el de los servidores, por consiguiente, un mercado que vive una soterrada transición.

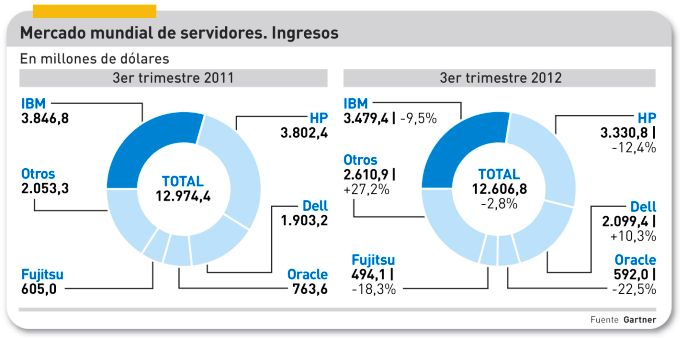

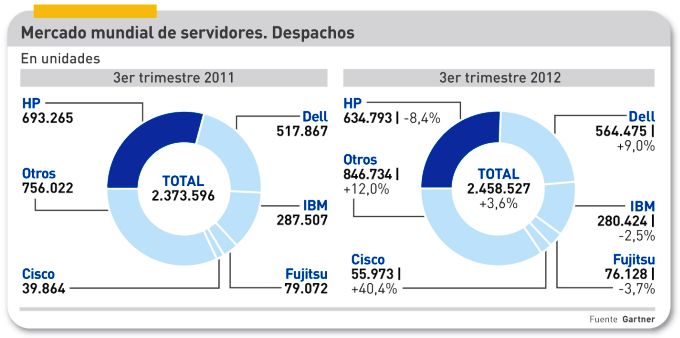

Según Gartner, el recuento de unidades despachadas arroja un total de 2,4 millones (3,6% de incremento), pero los 12.606 millones de dólares ingresados representan un descenso del 2,8%. En esa horquilla caben muchas fotos fijas, que se analizan a continuación.

Todos los componentes del mercado se han visto afectados por el descenso de ingresos. Los servidores de volumen – como llama IDC a las máquinas de menos de 25.000 dólares – bajaron medio punto porcentual – que ya es una proeza en sí misma – mientras los de gama alta (más de 250.000 dólares) se derrumbaron un 8,9%, debido esencialmente al impasse de los procesadores Unix y mainframe. En la gama media, la bajada fue del 14%.

Jeffrey Hewitt, analista de Gartner, lo explica en parte por la economía, pero también por las diferencias de comportamiento entre los segmentos. «Sólo Norteamérica y Asia Pacífico han cerrado el trimestre con algo de crecimiento, y aun así ha sido casi plano [1,1% y 0,7% respectivamente]. En cuanto a los despachos, esas dos regiones y América Latina crecieron, pero EMEA y Japón siguieron en su línea de contracción».

Cuatro de las cinco marcas líderes globales vieron sus ingresos disminuir en el tercer trimestre, con la excepción de Dell (que ocupa la segunda plaza en unidades y la tercera en ingresos). IBM conserva el liderazgo en ingresos, debido al peso de la gama alta, pero por la misma razón pasa un mal momento, con una caída del 9,5%. Por el lado de HP, el descenso de ingresos de sus marcas ProLiant e Integrity ha impedido que aprovechara el desfallecimiento de los Power de su rival. Entre los dos, suman más de la mitad del mercado mundial.

Si la lectura de los números se hace desde la óptica del volumen, en lugar del valor, el paisaje cambia: también sube Dell, pero el fenómeno a destacar es el 40,4% de incremento de Cisco, cuyos servidores UCS se han ganado el quinto puesto de la tabla, con 56.000 unidades y unos 420 millones de ingresos [es pronto para prever si a ese ritmo podrá alcanzar a Fujitsu, que prepara nuevos desarrollos]. Oracle no aparece entre los cinco primeros en unidades, pero es el cuarto fabricante por ingresos, pese a un descenso del 22,9%. Se debe a dos estrategias cruzadas: la decisión de abandonar las máquinas de poco margen, y la apuesta por la familia Exa.

Hay otros rasgos que no aparecen reflejados en la infografía: como es habitual, las máquinas x86 siguieron creciendo, aunque menos que en tiempos mejores. HP se lleva de calle la primacía de esta categoría, con un 32% según IDC, seguida por Dell (23,4%) e IBM (16,5%).

Si se atiende a los llamados ´factores de forma`, el dominio se decanta por los servidores en rack, pero los blade avanzan sistemáticamente. Entra aquí en juego otro factor que los analistas han señalado últimamente, la demanda de máquinas de densidad optimizada, que han tenido un crecimiento espectacular en ambos parámetros, pero con un serio deterioro de su precio medio (3.100 dólares por máquina). Es un reto para la capacidad de adaptación de los fabricantes, exigida por las configuraciones cloud y que hacen aflorar nuevas propuestas tecnológicas.

No estará de más añadir que los «otros» fabricantes siguen ganando terreno probablemente a favor de esta corriente. Y que, recientemente, Lenovo ha entrado en la carrera por hacerse un sitio discreto en el mercado de servidores, y su tenacidad es innegable.

El desglose por sistema operativo confirma que Windows Server sigue ganando puntos y ya tiene un 51,1% de todo el mercado de servidores. Linux crece más rápido, no obstante, y ya cuenta con el 21,5% del total. El caso de Unix es singular: en los trimestres recientes se han concentrado hechos negativos por distintas vías, provocando una caída del 14,2% (según IDC), pero el viento parece estar cambiando, de manera que el venerable sistema dará todavía guerra: Oracle prepara nuevos chips Sparc para el año próximo, y lo mismo anticipa Fujitsu, en ambos casos para lanzar máquinas Unix.

Intel acaba de presentar su Itanium 9500, que permite a HP despegarse del enojoso contencioso con Oracle y defender la condición de segundo proveedor de máquinas Unix (390 millones de dólares en el trimestre, pero con un descenso del 28,2%).