El Encuentro del Sector de las Telecomunicaciones de Santander, convocado por AMETIC, tendrá este año dos momentos culminantes. Para hoy está prevista una mesa redonda en la que intervendrán el presidente de Telefónica, César Alierta, el consejero delegado de Vodafone, Vittorio Colao, y el director financiero de Orange-France Télécom, Gervais Pellissier [no confirmado]. Coincidirán en torno a un asunto de interés común para los tres grupos: la «consolidación necesaria del mercado único europeo de las telecomunicaciones», como reza la agenda. De rigurosa actualidad, ante la renovación de la Comisión Europea, que tiene la capacidad de admitir o bloquear cualquier movimiento de consolidación.

César Alierta, Vittorio Colao y Gervais Pellissier

Sucesivamente, las fusiones de operadoras intentadas en los últimos años han sido rechazadas (o fuertemente condicionadas) por el todavía comisario a cargo de la Competencia, Joaquín Almunia. Los operadores de primera fila se han reunido decenas de veces con el comisario español, pero el dogma es inamovible: el número idóneo – es decir, mínimo – de operadores en cada mercado nacional es de cuatro compañías con licencia y tamaño para competir; por tanto, las fusiones que reduzcan ese numerus clausus reducirían la competencia y serían malas para los consumidores.

El argumento contrario apunta a la ineficiencia: en Europa hay más de 300 operadores, mientras hay 9 en Estados Unidos (donde, por cierto, también se han puesto cortapisas a las fusiones o se festeja oficiosamente el fracaso de las negociaciones).

En febrero de este año, Pellisier advirtió sobre el riesgo de que las telecomunicaciones acaben como el transporte aéreo, polarizadas en favor del low cost, con la consecuencia de baja calidad de servicio y cuentas de resultados ruinosas para las aerolíneas que un día fueron «de bandera». En mayo, de visita en Madrid, Vittorio Colao respondió así a una pregunta de este cronista: «los reguladores europeos deberían reconocer que se han equivocado; en su obsesión por multiplicar el número de actores en el mercado, han beneficiado a aquellos que no invierten» . Alierta, por su parte, ha insistido muchas veces en que el sector de las telecos vive bajo vigilancia constante de los mercados financieros, que recelan de apoyar inversiones en infraestructuras que no garanticen un retorno razonable .

Los tres ponentes de esta semana, junto con sus colegas de Deutsche Telekom, Telecom Italia y Telenor, suscribieron en julio, a invitación de la presidencia de turno italiana, una declaración en la que reclamaban «una nueva interpretación y aplicación» de las normas europeas sobre fusiones y adquisiciones en el sector. Los aires parecen estar cambiando en Bruselas con las primeras declaraciones de Jean-Claude Juncker, comprensivas hacia los argumentos en favor de la consolidación. También Angela Merkel, en un gesto insólito, tomó partido en defensa de la fusión entre las filiales germanas de e-Plus y Telefónica.

Mientras se hable de Europa, hasta aquí llegan las coincidencias entre Telefónica, Vodafone y Orange. Pero cuando se trata del patio de cada uno, sus posturas son agudamente contradictorias. En realidad, no se está discutiendo sobre su papel de operadores móviles, porque como tales tienden a comprar compañías de cable y/o a desplegar redes de fibra hasta el hogar (FTTH) con la finalidad estratégica de empaquetar servicios de banda ancha fija y móvil y, al convertirse en «convergentes», escapar a la degradación sistemática de sus ingresos: la telefonía móvil, por sí sola, ha dejado de ser un negocio que justifique las cuantiosas inversiones. En opinión que suscribirán los tres ponentes, por culpa de la regulación.

Si la discusión se baja al mercado español, los intereses de los tres chocan frontalmente. La presencia en Santander de José María Marín Quemada, presidente de la Comisión de los Mercados y la Competencia (CNMC) podría dar ocasión este martes para adelantar algún anuncio que deje entrever las intenciones del regulador en la batalla que libran entre sí las filiales de los tres operadores. Marín Quemada tiene sobre la mesa varios contenciosos pendientes relacionados con la telefonía móvil – alguno anclado en la desgastada noción de «dominancia conjunta» – entre otros las condiciones de cesión de 4G a los operadores virtuales. Pero la cuestión candente sobre la que toca pronunciarse gira en torno a la fibra, alfa y omega de las estrategias.

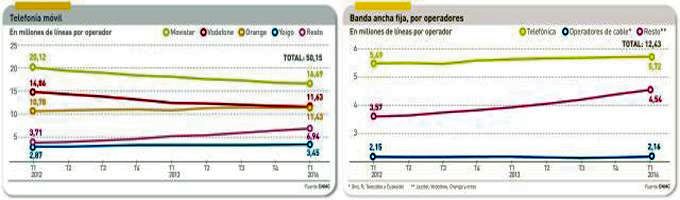

La CNMC no ha publicado este año el habitual informe anual sobre el sector, y desde marzo tiene congelada la difusión de las cifras mensuales de evolución de los mercados. Con los últimos datos disponibles, el paisaje era el siguiente: 1) la fibra gana terreno frente a ADSL y al cable, pero aún es minoritaria, 2) Telefónica domina la banda ancha fija, pero apenas crece; obviamente, el gráfico no refleja el cambio de propiedad de Ono y 3) en los móviles, la competencia es feroz, pero sobrevuelan dos incógnitas, el futuro de Yoigo y las condiciones de acceso de los virtuales a las redes 4G.

Nueve meses después de asumir las funciones que fueron de la antigua CMT, la CNMC no puede seguir dilatando una decisión embarazosa: obligar o no a Telefónica a alquilar a los competidores su red de fibra a precios regulados, tal como hasta ahora ocurre con la red de cobre [en vías de extinción, al paso que llevan el despliegue de fibra y los robos del metal].

Los operadores rojo y naranja se indignan en todos los colores ante una norma – legado de la CMT – que establece un límite de 30 megabits por segundo para la oferta mayorista de fibra: de nada les serviría alquilarla puesto que Movistar Fusión ofrece velocidades de 100 megas. Si se eliminara esa cláusula, dicen, podría evitarse el disparate económico de una multiplicación de infraestructuras concurrentes.

Según algunas fuentes, la CNMC podría optar por una salida intermedia: aliviar el impacto de una decisión de ese calado segmentando el territorio en función del grado de competencia en cada zona [por ejemplo, excluyendo las grandes ciudades, donde Movistar no es tan dominante]. Si así fuera, Vodafone y Orange volverán a poner el grito en el cielo.

En rigor, nadie se ha quedado quieto esperando a la CNMC. Movistar sorprendió a sus rivales con el lanzamiento de Fusión, y esta oferta ha sido el ariete de su ofensiva para retener clientes propios de valor y atraer desertores de sus competidores. A la vez, atrajo a su juego a Yoigo, cuarto operador con red móvil 4G pero sin red fija. E incluso se ha especulado que podría comprarlo – su dueño, Telia Sonera, se dice dispuesto a vender – para distanciarse de sus rivales – y en tal caso España pasaría a tener tres, y no cuatro, operadores móviles con licencia y red propia. Pero no es para nada seguro que la operación pasara por el filtro de la consolidacion.

Como el mercado no crece, y probablemente no crecerá por mor de su madurez, las altas de Fusión implican bajas paralelas de ADSL, pero en su ofensiva de captación – con el señuelo de la TV y otros servicios digitales que anunciará pronto – la rama española del grupo Telefónica no escatima esfuerzos para aprovechar la ventaja temporal que ha adquirido: espera que a finales de año tendrá más de 8 millones de «unidades inmobiliarias» pasadas por fibra.

El paisaje competitivo ha vuelto a cambiar con la compra de Ono por Vodafone, que está a punto de anunciar una oferta que promete ser muy agresiva para dar guerra a Fusión sobre la infraestructura que ha adquirido. En consecuencia, ha recortado el alcance de su acuerdo con Orange por el que ambos operadores iban a coordinar sus despliegues de fibra.

Al grupo francés le quedan ahora pocas opciones: si no pudiera alquilar red a Telefónica, podría forzar la compra de Jazztel, una pieza suelta pero muy cara, que le aportaría un buen caudal de clientes de fibra. Por su parte, Telefónica ha dado otro paso con la compra de Digital+ que abona su ambición de convertirse en una video company. Todas esas operaciones le tocará arbitrarlas a la CNMC.